Lorsqu’on envisage d’acheter un bien immobilier, la question de la demande de prêt avant ou après compromis se pose souvent. Faut-il sécuriser son financement avant de s’engager officiellement ou attendre d’avoir signé le compromis ? Cette décision peut avoir des conséquences importantes sur notre projet immobilier.

Dans cet article, nous allons explorer les avantages et inconvénients de chaque option. En comprenant mieux les enjeux liés à la demande de prêt, nous pourrons prendre une décision éclairée qui correspond à nos besoins. Quelles sont les étapes clés à considérer ? Comment optimiser nos chances d’obtenir un financement favorable ?

Restez avec nous pour découvrir comment naviguer dans ce processus crucial et faire le choix qui maximisera nos chances de réussite dans l’acquisition de notre futur logement.

Comprendre La Demande De Prêt

La demande de prêt immobilier représente une étape clé dans le processus d’acquisition. Nous devons saisir son importance pour mieux naviguer cette démarche cruciale.

Qu’est-ce Qu’une Demande De Prêt ?

Une demande de prêt est un document formel que l’on soumet à une institution financière pour obtenir un financement. Ce document inclut des informations personnelles, financières et professionnelles. Il permet aux banques d’évaluer notre capacité de remboursement. Pour optimiser nos chances d’acceptation, il convient de préparer soigneusement notre dossier en incluant :

- Relevés bancaires : Fournir des preuves de revenus stables.

- Bulletins de salaire : Justifier notre situation professionnelle.

- Justificatifs d’identité : Valider notre identité.

Les Différents Types De Prêts Immobiliers

Les prêts immobiliers se déclinent en plusieurs types adaptés à divers besoins financiers. Chaque type présente ses caractéristiques spécifiques et ses conditions. Voici quelques exemples notables :

- Prêt à taux fixe : Un taux qui reste constant durant toute la durée du crédit, offrant une prévisibilité sur les mensualités.

- Prêt à taux variable : Un taux susceptible de fluctuer selon les indices du marché, ce qui peut entraîner une variation des mensualités.

- Prêt relais : Permet de financer l’achat d’un nouveau bien avant la vente d’un ancien, idéal pour ceux qui souhaitent éviter des périodes sans logement.

Ces options doivent être examinées attentivement afin que nous puissions choisir celle qui correspond le mieux à nos objectifs financiers et projets immobiliers.

Demande De Prêt Avant Compromis

La demande de prêt avant la signature d’un compromis de vente présente plusieurs aspects à considérer. Nous allons examiner les avantages et les inconvénients associés à cette approche.

Avantages De La Demande Avant Compromis

Obtenir une pré-approbation facilite le processus d’achat. En soumettant notre dossier en amont, nous avons la certitude que notre financement est sécurisé. Cela renforce notre position lors des négociations avec le vendeur.

Déterminer notre budget est plus aisé. Avec un montant précis validé par la banque, nous savons exactement quelle fourchette de prix cibler. Ainsi, éviter des déceptions devient possible.

Avoir un délai pour finaliser l’achat peut être un atout. En cas d’attente prolongée pour obtenir un prêt, cela pourrait compromettre l’opportunité d’acheter le bien convoité.

Inconvénients De La Demande Avant Compromis

Les frais engagés peuvent être élevés. Un dossier de demande implique souvent des coûts pour l’évaluation du bien ou pour des démarches administratives sans garantie d’acceptation.

L’obligation de répondre aux exigences bancaires peut restreindre nos choix immobiliers. Les critères stricts imposés par certaines institutions financières risquent de limiter nos options à des biens spécifiques qui respectent leurs conditions.

L’engagement précoce peut entraîner une pression inutile. Se sentir contraint à acheter rapidement après avoir obtenu un prêt peut mener à des décisions impulsives et regrettables.

Demande De Prêt Après Compromis

La demande de prêt après la signature d’un compromis de vente présente des spécificités intéressantes. Nous allons explorer les avantages et les inconvénients liés à cette démarche pour mieux éclairer nos lecteurs.

Avantages De La Demande Après Compromis

Un des principaux avantages réside dans la sécurité juridique du compromis. En effet, signer un compromis engage les deux parties, ce qui rassure le prêteur sur l’achat imminent. Cela facilite l’évaluation du dossier par la banque.

Ensuite, cela permet d’établir un budget plus précis. Avec le prix d’achat fixé, nous pouvons mieux négocier les conditions du prêt. Cela inclut des éléments comme le taux d’intérêt et la durée de remboursement.

De plus, il existe des possibilités de bénéficier d’offres promotionnelles. Les banques proposent parfois des taux avantageux ou des frais réduits pour attirer les emprunteurs motivés. Cette opportunité peut significativement diminuer le coût total du crédit.

Inconvénients De La Demande Après Compromis

Néanmoins, il y a aussi plusieurs inconvénients à considérer. D’abord, une fois le compromis signé, une pression accrue s’exerce pour obtenir rapidement le financement. Cette situation peut mener à des décisions précipitées concernant le choix du prêteur ou de l’offre.

Aussi, certaines banques imposent des délais stricts. Ces contraintes peuvent rendre difficile la collecte de tous les documents nécessaires en temps voulu. Une mauvaise préparation pourrait compromettre l’accord final avec le vendeur.

Puis, on constate souvent que certaines garanties sont exigées post-signature. Par exemple, un apport personnel plus élevé est fréquemment demandé lorsque le prêt est sollicité après un compromis. Cela pourrait restreindre notre capacité financière et impacter notre projet immobilier global.

Facteurs À Considérer Dans Le Choix

Dans cette section, nous examinons les facteurs clés à considérer lors du choix entre la demande de prêt avant ou après le compromis de vente.

La Situation Financière

La situation financière d’un emprunteur joue un rôle crucial dans la décision. Nous devons évaluer plusieurs éléments :

- Revenus stables : Des revenus réguliers augmentent les chances d’obtenir un prêt.

- Endettement existant : Un taux d’endettement bas facilite l’approbation du financement.

- Épargne disponible : Une épargne solide rassure les prêteurs et permet de négocier des conditions favorables.

En outre, il est essentiel de prendre en compte les fluctuations possibles des revenus futurs qui pourraient affecter notre capacité à rembourser le prêt.

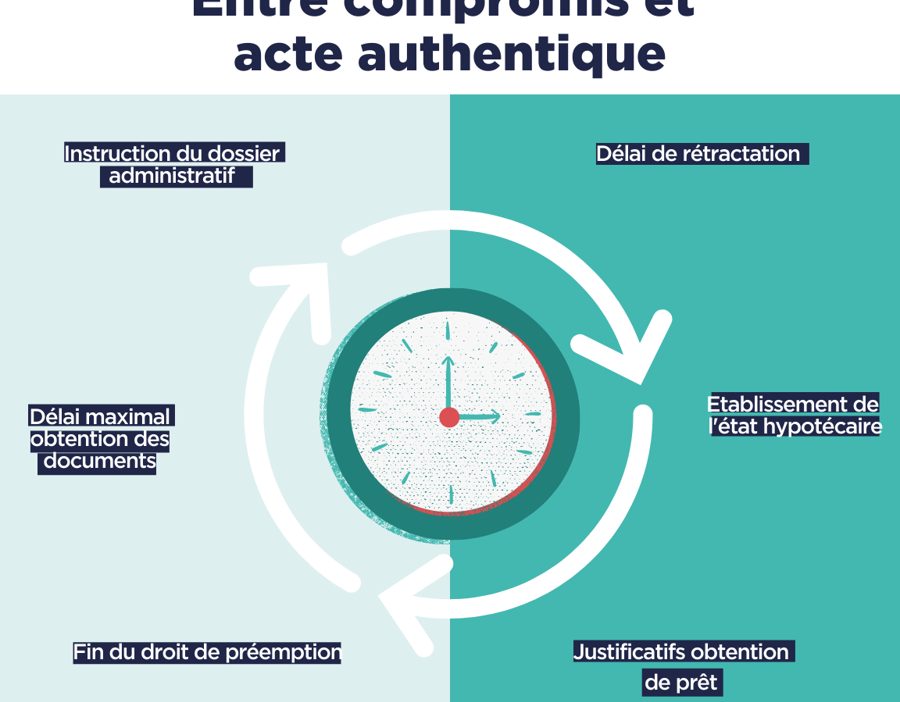

Le Temps Imparti

Le temps imparti pour finaliser l’achat influence également notre choix. Nous devons réfléchir à ces aspects :

- Délai avant la signature : Si nous avons suffisamment de temps avant la signature du compromis, une demande anticipée peut être avantageuse.

- Urgence de l’achat : En cas de pression temporelle, demander le prêt après le compromis pourrait être plus approprié.

- Conditions bancaires : Certaines banques imposent des délais stricts pour traiter une demande après le compromis.

Il s’avère que chaque situation est unique et nécessite une attention particulière aux détails financiers et temporels afin d’optimiser nos chances d’obtenir un financement adéquat.

Conclusion

Choisir le moment idéal pour demander un prêt immobilier est une étape cruciale dans notre parcours d’acquisition. Que ce soit avant ou après la signature du compromis de vente, chaque option présente des avantages et des inconvénients qui méritent notre attention.

En prenant en compte notre situation financière et nos objectifs, nous pouvons mieux naviguer cette décision. Une préparation minutieuse de notre dossier est également essentielle afin d’optimiser nos chances d’obtenir un financement favorable. En fin de compte, il s’agit de trouver l’approche qui correspond le mieux à nos besoins tout en sécurisant les conditions les plus avantageuses pour notre projet immobilier.