Naviguer dans le monde de l’assurance prêt 100 ou 50 peut sembler complexe, mais c’est un enjeu crucial pour protéger notre investissement. Que nous envisagions d’acheter une maison ou de financer un projet, comprendre les différences entre ces deux types d’assurances est essentiel. Pourquoi choisir l’une plutôt que l’autre ?

Qu’est-ce que l’Assurance Prêt 100 ou 50 ?

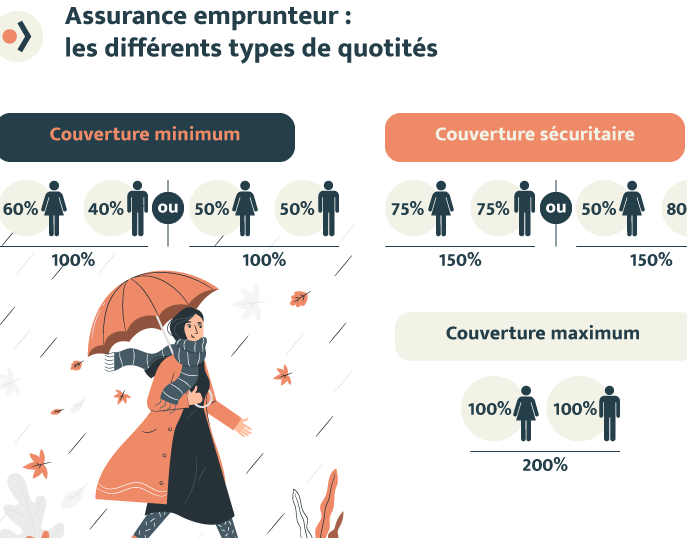

L’assurance prêt 100 et l’assurance prêt 50 se distinguent par leurs niveaux de couverture. L’assurance prêt 100 couvre la totalité du montant emprunté en cas de décès, d’incapacité ou de perte d’emploi. En revanche, l’assurance prêt 50 offre une protection limitée à seulement 50 % du capital restant dû.

Nous devons considérer les implications financières de ces deux types d’assurances. Pour un emprunteur, choisir l’assurance prêt 100 peut représenter un coût initial plus élevé, mais elle garantit également une protection complète pour le remboursement du crédit. À l’inverse, l’assurance prêt 50 propose des primes moins élevées mais expose potentiellement les héritiers à des risques financiers accrus.

Voici quelques éléments clés à retenir :

- Protection complète : L’assurance prêt 100 assure la tranquillité d’esprit en couvrant intégralement le montant emprunté.

- Coût réduit : L’assurance prêt 50 est souvent moins chère, ce qui peut séduire certains emprunteurs soucieux de leur budget.

- Risques associés : Choisir une couverture limitée pourrait entraîner des difficultés financières pour les proches en cas d’événement imprévu.

Il est crucial d’évaluer nos besoins personnels avant de faire un choix. Quelle assurance nous convient le mieux ? Est-ce que notre situation financière nous permet d’opter pour la couverture maximale ? Les réponses à ces questions orientent notre décision vers l’un ou l’autre type d’assurance.

Les Différences Entre Assurance Prêt 100 et 50

Nous allons explorer les distinctions essentielles entre l’assurance prêt 100 et l’assurance prêt 50. Comprendre ces différences aide à prendre des décisions éclairées.

Couverture et Garanties

L’assurance prêt 100 offre une couverture totale du montant emprunté en cas de décès, d’incapacité ou de perte d’emploi. Cela signifie que la totalité du capital restant dû est remboursée, protégeant ainsi les héritiers contre toute pression financière. En revanche, l’assurance prêt 50 ne couvre que 50 % du capital restant dû. Cette limitation peut sembler plus économique initialement, mais expose les héritiers à un risque accru.

- Assurance prêt 100

- Remboursement complet en cas de sinistre.

- Protection maximale pour les proches.

- Assurance prêt 50

- Remboursement partiel seulement.

- Risque financier pour les bénéficiaires en cas de problème.

Coûts et Tarifications

Les coûts associés aux deux types d’assurance varient considérablement. L’assurance prêt 100 a des primes plus élevées due à sa couverture étendue, ce qui reflète le niveau de protection offert. D’un autre côté, l’assurance prêt 50 propose des primes réduites, attirant ceux qui cherchent à minimiser leurs charges mensuelles.

- Assurance prêt 100 : Primes plus élevées mais meilleure sécurité.

- Assurance prêt 50 : Moins cher sur le court terme mais expose aux risques futurs.

Il est crucial d’évaluer nos besoins financiers avant de choisir l’une ou l’autre option afin d’assurer une balance entre coût et protection adéquate.

Avantages de l’Assurance Prêt 100 ou 50

L’assurance prêt, qu’elle soit à 100 ou 50, offre des avantages significatifs selon les besoins des emprunteurs. En considérant ces options, nous découvrons plusieurs points clés.

Protection Complète

L’assurance prêt 100 fournit une couverture intégrale en cas de décès, d’incapacité ou de perte d’emploi. Cette protection maximale assure que le capital restant dû est entièrement remboursé, ce qui réduit le stress financier pour les héritiers. Nous pouvons constater que cette option contribue à préserver la stabilité financière de la famille dans des moments difficiles. Les emprunteurs doivent évaluer leurs situations individuelles afin de déterminer si un tel niveau de protection est nécessaire.

Flexibilité pour l’Emprunteur

L’assurance prêt 50 permet aux emprunteurs d’avoir un coût initial plus faible tout en offrant une certaine forme de couverture. Ce type d’assurance peut sembler attrayant grâce à ses primes réduites. Toutefois, il est crucial de considérer les implications financières futures. Si l’emprunteur fait face à un imprévu, la limitation du remboursement à 50 % pourrait devenir problématique. Ainsi, nous devons peser le choix entre coûts immédiats et sécurité à long terme avant de finaliser notre décision sur l’assurance adaptée.

Inconvénients de l’Assurance Prêt 100 ou 50

L’assurance prêt, qu’elle soit à 100 ou à 50, présente des inconvénients notables qu’il est essentiel de considérer.

Limitations Potentielles

Les limitations potentielles peuvent affecter la couverture en cas de sinistre. L’assurance prêt 50 n’offre que 50 % du capital restant dû. Cela peut entraîner une situation où les héritiers doivent faire face à des dettes importantes sans un soutien financier adéquat. Par ailleurs, même avec l’assurance prêt 100, certaines conditions d’exclusion existent. Il est crucial de lire attentivement les clauses pour éviter des malentendus lors d’une réclamation.

Restrictions d’Accès

Les restrictions d’accès représentent un autre défi majeur dans le choix de ces assurances. Certaines compagnies imposent des critères stricts concernant l’âge et l’état de santé au moment de la souscription. Ces restrictions peuvent rendre difficile pour nous l’obtention d’une couverture complète si notre situation ne correspond pas aux exigences des assureurs. De plus, les primes élevées associées à l’assurance prêt 100 peuvent limiter son accessibilité pour certains emprunteurs qui recherchent une option plus abordable.

Conclusion

Choisir entre l’assurance prêt 100 et 50 nécessite une réflexion approfondie sur nos besoins spécifiques et notre situation financière. Chaque option présente ses propres avantages et inconvénients qui influencent non seulement le coût immédiat mais aussi la protection à long terme pour nos proches.

En optant pour une couverture maximale avec l’assurance prêt 100, on assure une tranquillité d’esprit face aux imprévus. Cependant, pour ceux qui privilégient des primes plus abordables tout en acceptant certains risques financiers, l’assurance prêt 50 peut sembler attrayante.

Il est essentiel de bien évaluer nos priorités avant de prendre cette décision cruciale. En fin de compte, la meilleure assurance est celle qui correspond parfaitement à nos attentes tout en offrant une sécurité adéquate à notre famille.