L’achat d’une maison est une étape importante pour nous tous, mais l’assurance prêt immobilier 1 ou 2 têtes peut souvent sembler complexe. Pourquoi choisir l’une plutôt que l’autre ? En effet, cette décision peut influencer non seulement notre budget, mais aussi notre tranquillité d’esprit.

Dans cet article, nous allons explorer les différences entre ces deux options d’assurance. Nous examinerons les avantages et les inconvénients de chaque solution, afin de vous aider à faire le choix le plus adapté à votre situation. Que vous soyez en couple ou seul, comprendre les implications de l’assurance prêt immobilier est crucial pour sécuriser notre investissement immobilier.

Restez avec nous pour découvrir comment optimiser votre couverture et protéger votre avenir financier.

Qu’est-ce que l’Assurance Prêt Immobilier 1 ou 2 Têtes ?

L’assurance prêt immobilier à 1 ou 2 têtes se réfère à la couverture offerte lors de l’emprunt pour un bien immobilier. La première option, l’assurance à 1 tête, protège un seul emprunteur. En cas de décès ou d’incapacité de cet emprunteur, le remboursement du prêt est assuré. Ce choix convient généralement à ceux qui achètent un bien immobilier seul, sans partenaire.

D’un autre côté, l’assurance à 2 têtes bénéficie à deux emprunteurs, habituellement un couple. Ainsi, la couverture s’applique à chacun d’eux. Si l’un des emprunteurs fait face à un événement malheureux, l’assurance permet de prendre en charge le remboursement du prêt sans grève sur la situation financière de l’autre emprunteur.

Admirez les différences clés entre les deux options :

- Coût : L’assurance à 2 têtes peut être plus onéreuse, mais elle offre une sécurité supplémentaire.

- Flexibilité : L’assurance à 1 tête est plus simple, mais peut ne pas couvrir les besoins de couples.

- Protection : L’assurance à 2 têtes assure une continuité, surtout lors de l’achat d’un bien en commun.

Ainsi, faire un choix entre ces options dépend de notre situation personnelle. Alors, réfléchissons à nos besoins spécifiques avant d’opter pour l’une ou l’autre des couvertures.

Avantages de l’Assurance Prêt Immobilier à Deux Têtes

L’assurance prêt immobilier à deux têtes présente plusieurs avantages significatifs. Ces bénéfices contribuent à la tranquillité d’esprit des emprunteurs.

Protection Renforcée

La protection renforcée est l’un des principaux atouts de cette formule. En effet, l’assurance à deux têtes garantit une couverture simultanée pour chaque emprunteur. Cela signifie que si l’un des emprunteurs fait face à un imprévu, comme un décès ou une incapacité, l’autre est protégé. Ainsi, le partenaire restant peut continuer à rembourser le prêt sans craindre de perdre le bien. De plus, cette assurance permet une gestion plus sereine des biens immobiliers en couple, car la répartition des risques est optimisée.

Partage des Coûts

Le partage des coûts constitue un autre avantage non négligeable. En optant pour une assurance à deux têtes, les couples peuvent répartir les primes d’assurance. Cela rend la mensualité plus abordable pour chaque emprunteur. En effet, le coût total de l’assurance est souvent inférieur à la somme des primes individuelles. De plus, une meilleure négociation est possible grâce à la présence de deux emprunteurs. Cela peut conduire à des offres plus compétitives et à une protection accrue pour tous les deux, améliorant ainsi la santé financière du couple.

Inconvénients de l’Assurance Prêt Immobilier à Deux Têtes

L’assurance prêt immobilier à deux têtes présente certains inconvénients qu’il est important de considérer.

Complexité Administrative

La gestion de l’assurance à deux têtes engendre souvent une complexité administrative accrue. Nous devons traiter avec deux souscripteurs, ce qui peut compliquer les démarches auprès des assureurs. Par exemple, la nécessité de fournir des informations financières et personnelles pour chacun des emprunteurs augmente les exigences documentaires. De plus, en cas de sinistre, les modalités de remboursement peuvent devenir confuses. Pourquoi ? Parce que nous devons établir des responsabilités distinctes entre les deux parties. Cette complexité peut ralentir le processus de sinistre, ce qui n’est guère idéal en période de stress.

Coûts Initiaux Plus Élevés

Les coûts initiaux d’une assurance prêt immobilier à deux têtes sont souvent plus élevés que ceux d’une assurance à une tête. En effet, la prime d’assurance est calculée en fonction du risque associé aux deux emprunteurs. Ce risque accru se traduit par des frais d’assurance plus élevés. En conséquence, nous faisons face à des mensualités supérieures, ce qui peut impacter notre budget. Pour illustrer cela, voici un tableau des coûts potentiels :

| Type d’Assurance | Coût Mensuel Estimé |

|---|---|

| Assurance 1 Tête | 50 € |

| Assurance 2 Têtes | 90 € |

Ainsi, le choix d’une assurance à deux têtes nécessite une évaluation attentive des coûts et des bénéfices, particulièrement pour ceux qui cherchent à minimiser leurs dépenses.

Comparaison entre Assurance Prêt Immobilier 1 Tête et 2 Têtes

Nous allons examiner les différences majeures entre l’assurance prêt immobilier à 1 tête et à 2 têtes. Cette comparaison aide à déterminer quelle option convient le mieux aux emprunteurs en fonction de leur situation personnelle.

Critères de Choix

Lors du choix entre une assurance à 1 tête et à 2 têtes, plusieurs critères se doivent d’être pris en compte :

- Coût des primes : L’assurance à 1 tête est généralement moins chère, tandis que l’assurance à 2 têtes présente des coûts additionnels dus à la couverture de deux emprunteurs.

- Niveau de protection : L’assurance à 2 têtes offre une protection supplémentaire en cas de décès ou d’incapacité d’un des emprunteurs.

- Flexibilité des options : L’assurance à 1 tête demeure plus simple, mais l’assurance à 2 têtes peut être ajustée pour répondre aux besoins de chaque couple.

- Gestion des sinistres : L’assurance à 2 têtes implique souvent des démarches administratives plus complexes, alors que l’assurance à 1 tête est plus simple à gérer.

Ces critères orientent notre choix selon les priorités de chaque emprunteur.

Profil des Emprunteurs

Le profil des emprunteurs influence également le choix entre ces deux types d’assurances. Les facteurs à considérer incluent :

- Statut familial : Les couples mariés ou en partenariat devraient envisager l’assurance à 2 têtes pour une meilleure protection conjointe.

- Situation financière : Des couples avec des revenus partagés bénéficieront souvent du partage des primes d’assurance de l’option à 2 têtes, rendant le coût plus abordable.

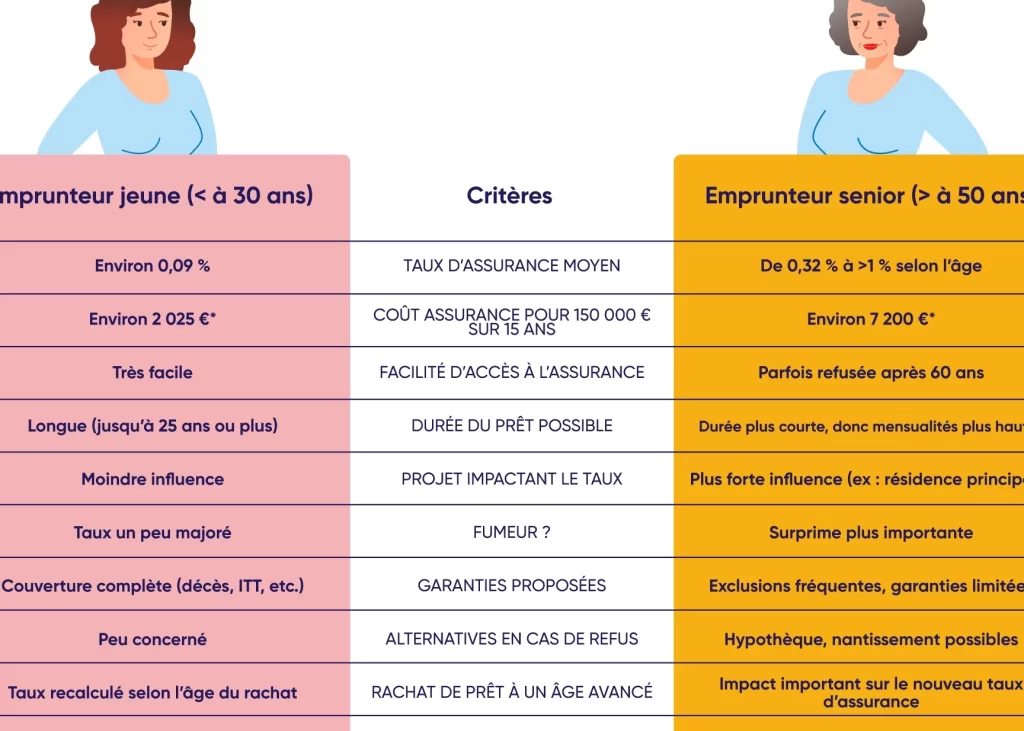

- Âge et état de santé : Un emprunteur plus jeune avec un bon état de santé pourrait privilégier une assurance à 1 tête, tandis qu’un couple plus âgé ou avec des problèmes de santé pourrait envisager une couverture plus étendue.

En tenant compte de ces profils, nous pouvons faire un choix éclairé sur l’assurance qui répondra le mieux à nos besoins futurs.

Conclusion

Choisir entre une assurance prêt immobilier à 1 ou 2 têtes est une décision cruciale qui mérite notre attention. En pesant les avantages et inconvénients de chaque option nous pouvons mieux aligner notre choix avec nos besoins spécifiques.

L’assurance à 2 têtes peut sembler plus coûteuse mais elle offre une tranquillité d’esprit inestimable pour les couples. D’un autre côté l’assurance à 1 tête se révèle être une option plus simple et économique pour ceux qui empruntent seuls.

En fin de compte notre situation personnelle et financière doit guider notre décision. Prenons le temps d’évaluer toutes les variables pour garantir une protection adaptée à nos projets futurs.