Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : l’assurance prêt est-elle obligatoire ou facultative ? Cette interrogation mérite toute notre attention car elle peut influencer significativement nos finances. En effet, comprendre les implications de cette assurance nous aide à faire des choix éclairés et à protéger nos intérêts.

Dans cet article, nous allons explorer les différences entre l’assurance prêt obligatoire et celle qui est facultative. Nous discuterons des avantages et inconvénients de chaque option afin que vous puissiez déterminer ce qui convient le mieux à votre situation. Alors, êtes-vous prêts à découvrir comment naviguer dans ce monde complexe d’assurances ? Restez avec nous pour en savoir plus sur vos droits et responsabilités en tant qu’emprunteur.

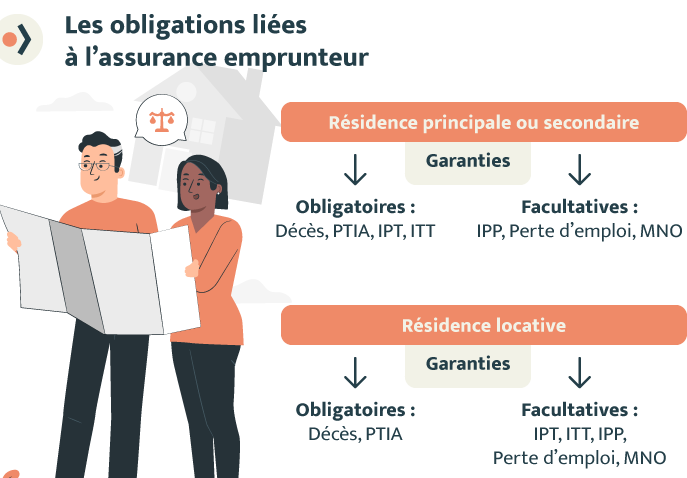

Qu’est-Ce Que L’Assurance Prêt Obligatoire Ou Facultative ?

L’assurance prêt peut être classée en deux catégories : l’assurance obligatoire et l’assurance facultative. Chacune a des caractéristiques distinctes qui influencent les emprunteurs.

Assurance Prêt Obligatoire

L’assurance prêt obligatoire est souvent imposée par les établissements financiers lors de la souscription d’un crédit. Elle garantit le remboursement du prêt en cas de décès, d’incapacité de travail ou d’autres événements imprévus. En général, cette assurance protège à la fois l’emprunteur et le prêteur. Les banques exigent cette couverture pour réduire leur risque financier.

Assurance Prêt Facultative

À l’inverse, l’assurance prêt facultative n’est pas imposée par la banque. Elle reste cependant une option intéressante pour ceux qui souhaitent renforcer leur protection. Bien que non requise, elle peut offrir des garanties supplémentaires comme la protection contre le chômage ou une invalidité prolongée. Cette flexibilité permet aux emprunteurs de choisir un niveau de couverture adapté à leurs besoins spécifiques.

Avantages et Inconvénients

Chacune des assurances présente ses avantages et inconvénients :

-

Avantages de l’Assurance Obligatoire :

- Protection systématique pour les prêts.

- Sécurisation du financement pour les établissements prêteurs.

-

Inconvénients de l’Assurance Obligatoire :

- Coûts parfois élevés inclus dans le montant du prêt.

- Peu d’options personnalisables.

-

Avantages de l’Assurance Facultative :

- Flexibilité dans le choix des garanties.

- Possibilité d’adapter la couverture selon son budget.

- Risque d’exposition financière sans assurance.

- Nécessité d’une bonne évaluation des besoins personnels.

En somme, comprendre ces deux types d’assurances nous aide à prendre une décision éclairée sur ce qui convient mieux à notre situation financière et nos objectifs personnels.

Les Différences Entre Assurance Prêt Obligatoire Et Facultative

L’assurance prêt obligatoire et l’assurance prêt facultative présentent des caractéristiques distinctes qui influencent le choix des emprunteurs. Comprendre ces différences aide à déterminer la meilleure option pour chaque situation financière.

Avantages De L’Assurance Prêt Obligatoire

L’assurance prêt obligatoire assure une couverture systématique en cas de décès ou d’incapacité. Ce type de protection garantit que le prêteur récupère son argent, réduisant ainsi les risques financiers pour lui. Également, elle offre une tranquillité d’esprit aux emprunteurs, sachant que leurs proches ne seront pas responsables du remboursement du crédit en cas d’imprévu.

De plus, les conditions de cette assurance sont souvent standardisées, ce qui facilite la compréhension des garanties. En outre, elle peut être exigée par certaines institutions financières lors de la signature du contrat de prêt. Cela dit, il est crucial d’examiner attentivement les coûts associés, car ils peuvent varier considérablement.

Avantages De L’Assurance Prêt Facultative

L’assurance prêt facultative permet une personnalisation selon les besoins spécifiques des emprunteurs. Chaque individu peut choisir un niveau de couverture adapté à sa situation personnelle et professionnelle. Cette flexibilité est particulièrement bénéfique pour ceux qui souhaitent couvrir des risques additionnels ou ajuster leur protection au fil du temps.

En outre, le coût peut être moins élevé si l’on opte pour une couverture limitée, permettant ainsi aux emprunteurs de gérer leur budget plus efficacement. Il est aussi possible d’explorer diverses options sur le marché, afin de trouver celle qui correspond le mieux à ses attentes et son profil financier. Néanmoins, il faut garder à l’esprit que cette option expose potentiellement à un risque financier si aucune assurance n’est souscrite dans certains scénarios critiques.

Comment Choisir Entre Les Deux ?

Choisir entre une assurance prêt obligatoire et facultative nécessite une analyse approfondie de plusieurs critères. Nous devons examiner les besoins financiers, la situation personnelle et les risques potentiels associés à chaque option.

Critères À Prendre En Compte

Nous considérons plusieurs critères lors de ce choix :

- Niveau de risque personnel : Évaluer notre situation financière actuelle. Si nous avons des économies suffisantes pour couvrir d’éventuels imprévus, l’assurance facultative peut suffire.

- Coûts associés : Comparer les primes des deux types d’assurances. L’assurance obligatoire peut sembler plus coûteuse, mais elle offre souvent une couverture plus complète.

- Besoins familiaux : Réfléchir aux conséquences financières pour nos proches en cas de décès ou d’incapacité. Une assurance obligatoire protège mieux notre famille dans ces scénarios.

- Flexibilité et personnalisation : Considérer si nous souhaitons ajuster notre couverture selon nos besoins spécifiques. L’assurance facultative permet souvent cette flexibilité.

Conseils Pour Les Emprunteurs

Nous proposons quelques conseils pratiques :

- Comparer les offres : Analyser différentes propositions sur le marché afin de choisir celle qui convient le mieux à notre situation.

- Lire attentivement les conditions : Comprendre toutes les clauses avant de souscrire. Certaines exclusions peuvent limiter la protection offerte.

- Consulter un expert financier : Obtenir des conseils personnalisés peut éclaircir bien des aspects compliqués liés aux assurances.

En prenant en compte ces éléments, nous faciliterons notre décision entre l’assurance prêt obligatoire et facultative tout en protégeant au mieux nos intérêts financiers.

L’Impact De La Législation Sur Ces Assurances

La législation influence significativement les choix relatifs à l’assurance prêt. Les établissements financiers doivent respecter des normes strictes, ce qui impacte la nécessité ou non de souscrire une assurance. Lorsque la loi impose certaines conditions, cela entraîne une augmentation de la transparence pour les emprunteurs.

Des obligations spécifiques s’appliquent aux assurances obligatoires. Par exemple, elles garantissent le remboursement du prêt en cas de décès ou d’incapacité. Cela protège non seulement l’emprunteur, mais aussi le prêteur contre des pertes financières.

En revanche, les assurances facultatives offrent plus de flexibilité. Les emprunteurs peuvent adapter leur couverture selon leurs besoins uniques. Cependant, sans réglementation stricte sur ces produits, il est essentiel d’examiner attentivement chaque option.

La législation actuelle exige également que les prêteurs informent clairement les clients sur leurs droits et obligations concernant l’assurance prêt. Cette obligation d’information vise à protéger les emprunteurs contre des pratiques abusives.

Nous remarquons que des changements récents dans la législation ont favorisé une meilleure concurrence entre assureurs. Cela peut se traduire par des prix plus compétitifs et davantage d’options pour nous en tant qu’emprunteurs.

Il est crucial d’être conscient de ces impacts législatifs lors du choix entre assurance obligatoire et facultative. Une bonne compréhension offre un avantage certain dans nos décisions financières, permettant ainsi d’optimiser notre sécurité financière tout en minimisant les risques associés aux prêts.

Conclusion

Choisir entre l’assurance prêt obligatoire et facultative n’est pas une tâche à prendre à la légère. Chaque option présente des avantages et inconvénients qu’il nous faut considérer attentivement.

En pesant nos besoins personnels contre les exigences de notre prêteur, on peut faire un choix éclairé qui protège notre avenir financier. Prenons le temps d’évaluer nos priorités et d’explorer les offres disponibles sur le marché pour trouver la solution qui nous convient le mieux.

Une décision bien informée aujourd’hui peut nous apporter tranquillité d’esprit demain, en assurant que notre famille est protégée face aux imprévus.