Naviguer dans le monde des prêts immobiliers peut parfois sembler complexe. Au bout de combien de temps peut-on renégocier son prêt immobilier ? C’est une question cruciale que beaucoup d’entre nous se posent, surtout lorsque les taux d’intérêt fluctuent. Renégocier notre prêt pourrait nous faire économiser des sommes considérables et alléger nos mensualités.

Dans cet article, on va explorer les différentes conditions qui permettent la renégociation d’un prêt immobilier. On aborde également les avantages et inconvénients de cette démarche. Que vous soyez un primo-accédant ou un investisseur aguerri, comprendre le timing est essentiel pour optimiser votre financement. Alors, êtes-vous prêts à découvrir comment tirer parti de votre emprunt ?

Comprendre La Renégociation D’un Prêt Immobilier

La renégociation d’un prêt immobilier représente une opportunité intéressante pour réduire ses mensualités ou adapter son financement à de nouvelles conditions. Nous devons considérer plusieurs facteurs clés dans ce processus.

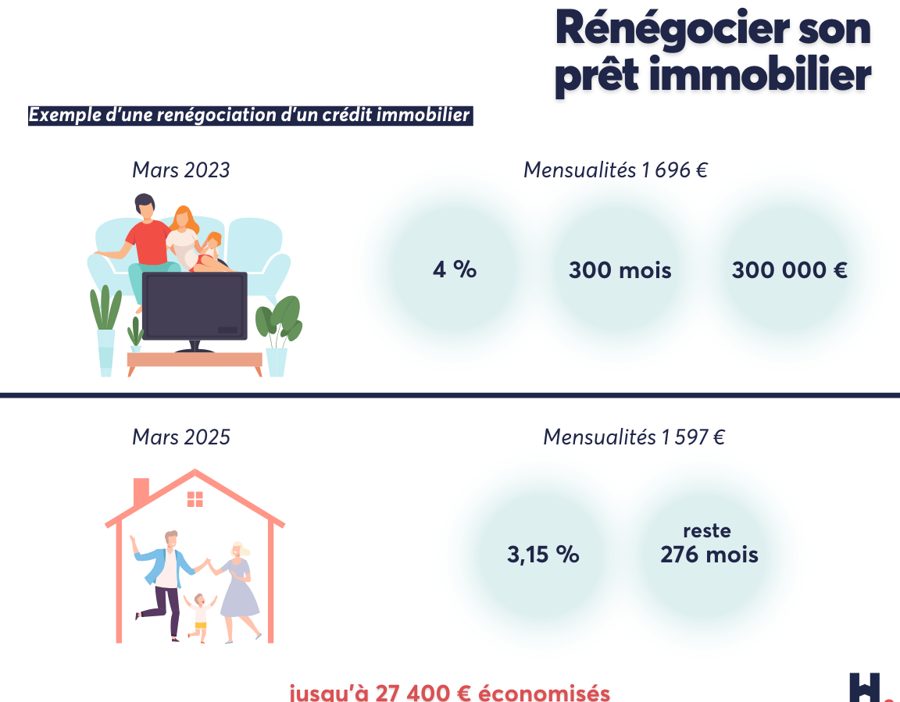

D’abord, le taux d’intérêt est un élément fondamental. Si les taux du marché diminuent, il devient pertinent de renégocier notre prêt pour profiter de ces nouveaux taux plus bas. Par exemple, si l’on a contracté un prêt à 3 % et que le nouveau taux est à 1,5 %, la différence peut se traduire par des économies significatives.

Ensuite, la durée restante de notre prêt joue également un rôle crucial. Une durée plus courte signifie souvent moins d’intérêts à payer au total, mais cela peut augmenter nos mensualités. Ainsi, nous devons évaluer si nos finances permettent cette augmentation sans compromettre notre budget.

Les frais liés à la renégociation doivent aussi être pris en compte. Il est essentiel de comparer ces frais aux économies potentielles sur les intérêts avant de prendre une décision finale. Ces frais peuvent inclure des pénalités pour remboursement anticipé ou des coûts administratifs liés au changement de contrat.

Enfin, n’oublions pas l’importance de notre situation financière actuelle et future. Si nous avons connu une amélioration significative de nos revenus ou une stabilisation professionnelle, cela pourrait renforcer notre capacité à négocier avec succès nos conditions de prêt.

En résumé, comprendre ces différents aspects nous permet d’optimiser le moment et les modalités de la renégociation afin d’en tirer le meilleur parti possible pour notre projet immobilier.

Les Conditions Pour Renégocier

La renégociation d’un prêt immobilier nécessite le respect de certaines conditions essentielles. Comprendre ces critères nous aide à maximiser les avantages de cette démarche.

Taux D’intérêt Évolutif

Le taux d’intérêt joue un rôle fondamental dans la décision de renégocier. Lorsque les taux baissent, il devient plus attrayant de modifier son contrat. En effet, un taux inférieur peut réduire significativement nos mensualités et le coût total du crédit. Il est important d’évaluer si le nouveau taux proposé par notre banque justifie les frais liés à la renégociation. Parfois, même une différence de 0,5 % peut entraîner des économies substantielles sur plusieurs années.

Durée Du Prêt

La durée restante du prêt influence également notre capacité à renégocier efficacement. Un prêt avec une durée courte peut limiter l’impact des nouvelles conditions, tandis qu’un prêt à long terme permet souvent d’amortir les coûts associés à la modification du contrat. Si on envisage une réduction de la durée pour bénéficier d’un remboursement plus rapide, cela peut aussi augmenter nos mensualités mais diminuer les intérêts payés au total.

En somme, chaque situation est unique et demande une analyse approfondie des conditions actuelles et futures avant d’entamer une renégociation.

Le Moment Idéal Pour Renégocier

Le moment idéal pour renégocier un prêt immobilier dépend de plusieurs facteurs clés. Nous devons évaluer les conditions actuelles du marché ainsi que notre situation financière personnelle.

Facteurs À Considérer

Nous devons prendre en compte les éléments suivants lors de la renégociation :

- Taux d’intérêt : Un taux d’intérêt plus bas peut entraîner des économies substantielles sur nos mensualités.

- Durée restante du prêt : La durée influence le coût total du crédit, et une période plus courte peut réduire les intérêts à payer.

- Frais associés : Les frais de renégociation, comme les pénalités de remboursement anticipé, doivent être comparés aux économies potentielles.

- Situation financière : Une amélioration ou une détérioration de notre situation financière peut affecter notre capacité à négocier des termes favorables.

En examinant ces facteurs, nous pouvons mieux déterminer le bon moment pour initier la procédure.

Saisons Du Marché Immobilier

Les saisons influencent également le timing optimal pour la renégociation. En général, certaines périodes présentent davantage d’opportunités :

- Printemps : C’est souvent un moment actif sur le marché immobilier. Les banques peuvent proposer des offres attractives pour attirer des clients.

- Automne : Cette saison peut offrir des taux compétitifs avant la fin de l’année fiscale, ce qui est avantageux pour ceux cherchant à renégocier rapidement.

Les fluctuations saisonnières jouent donc un rôle important dans notre stratégie de renégociation. En restant attentifs aux tendances du marché, nous maximisons nos chances d’obtenir un meilleur accord.

Les Étapes Pour Renégocier Son Prêt

La renégociation d’un prêt immobilier nécessite une approche structurée et réfléchie. Nous devons passer par plusieurs étapes essentielles pour maximiser les chances d’obtenir des conditions favorables.

Évaluation De La Situation Financière

Nous commençons par une évaluation précise de notre situation financière. Cela implique d’analyser nos revenus, nos dépenses et notre épargne. En effectuant cette analyse, nous pouvons déterminer notre capacité à rembourser le prêt et identifier si la renégociation est judicieuse.

- Examen des revenus mensuels nets.

- Calcul des charges fixes, comme les loyers ou autres prêts.

- Analyse de l’épargne disponible pour faire face aux imprévus.

Évaluer ces éléments permet de mieux comprendre notre position avant d’entamer les discussions avec la banque.

Contacts Avec La Banque

Ensuite, il faut établir un contact avec notre banque. Préparer un dossier solide est crucial lors de cette étape. Nous devons rassembler tous les documents nécessaires, tels que :

- Relevés bancaires récents.

- Contrats actuels du prêt immobilier.

- Documents prouvant nos revenus (fiches de paie ou avis d’imposition).

Lors du premier contact, il est essentiel de poser des questions claires sur les options disponibles pour la renégociation. Nous devrions également demander quelles sont les conditions spécifiques à remplir pour bénéficier d’un meilleur taux d’intérêt.

En résumé, chaque étape doit être soigneusement planifiée afin que nous puissions naviguer dans le processus de manière efficace et éclairée.

Avantages Et Inconvénients De La Renégociation

La renégociation d’un prêt immobilier présente plusieurs avantages. D’une part, une baisse du taux d’intérêt peut réduire significativement nos mensualités. Par exemple, un taux de 3% au lieu de 4% pour un emprunt de 200 000 € sur 20 ans peut entraîner des économies de plus de 10 000 €. D’autre part, elle permet également d’adapter la durée du prêt selon notre situation financière actuelle et future.

Cependant, la renégociation comporte également des inconvénients. Les frais associés à cette démarche peuvent parfois annuler les économies réalisées. Les pénalités pour remboursement anticipé ou les frais de dossier doivent être soigneusement évalués avant toute décision. De plus, il est crucial de considérer que le processus peut prendre du temps et nécessite une bonne préparation.

Nous devons peser ces facteurs avant d’agir. Si nous souhaitons optimiser notre financement, chaque aspect doit être analysé avec attention pour s’assurer que la renégociation soit réellement bénéfique dans notre cas spécifique.

Conclusion

Renégocier notre prêt immobilier peut être une étape déterminante pour alléger nos mensualités et optimiser notre budget. En gardant à l’esprit les facteurs clés évoqués dans cet article nous pouvons mieux évaluer le moment opportun pour agir. Chaque situation étant unique il est essentiel d’analyser soigneusement nos finances et de préparer un dossier solide avant de contacter notre banque.

En pesant les avantages et inconvénients nous sommes en mesure de prendre une décision éclairée qui pourrait avoir des impacts significatifs sur notre avenir financier. En fin de compte la renégociation doit être perçue comme une opportunité d’améliorer nos conditions de prêt tout en restant attentifs aux frais éventuels.