Naviguer dans le monde des prêts peut parfois sembler déroutant. Au bout de combien de temps peut-on renégocier un prêt ? C’est une question que beaucoup d’entre nous se posent, surtout lorsque les taux d’intérêt fluctuent ou que notre situation financière évolue. Renégocier son prêt peut offrir des opportunités significatives pour alléger nos mensualités ou obtenir de meilleures conditions.

Qu’est-Ce Que La Renégociation De Prêt ?

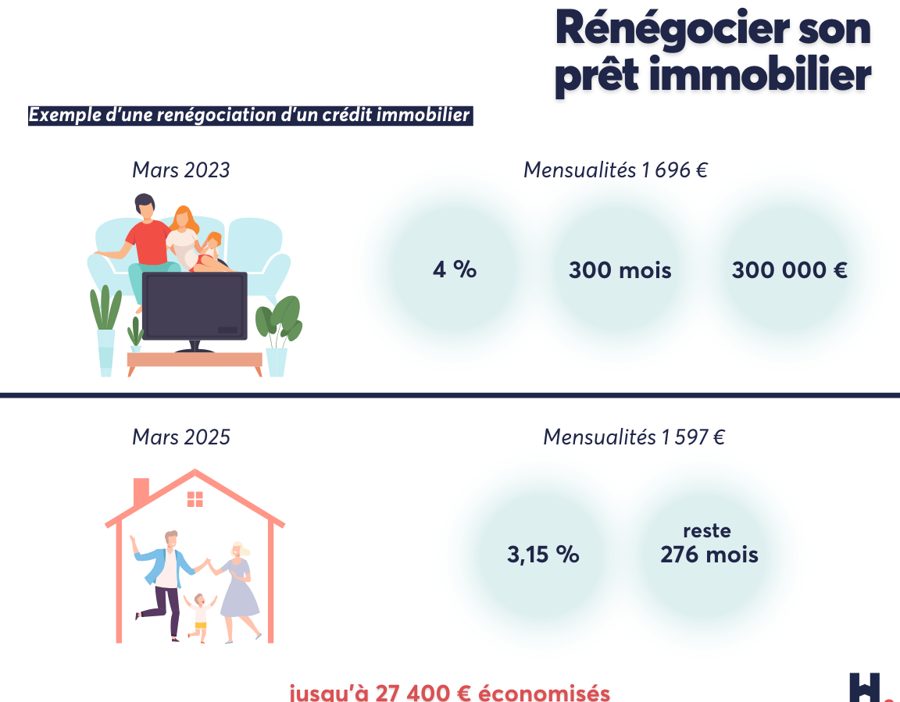

La renégociation de prêt constitue un processus permettant d’ajuster les conditions initiales d’un emprunt, selon l’évolution de notre situation financière ou des taux d’intérêt du marché. Ce processus peut inclure la modification du taux d’intérêt, la durée du prêt, ou même le montant des mensualités.

Nous pouvons envisager la renégociation lorsque les taux d’intérêt baissent, ce qui peut alléger nos remboursements. Observer les tendances du marché s’avère crucial avant d’entamer cette démarche.

Dans certains cas, des frais peuvent être associés à la renégociation. Par exemple, certaines banques peuvent exiger des indemnités en cas de remboursement anticipé. Il est donc essentiel d’évaluer ces coûts pour déterminer si les économies réalisées justifient l’effort.

De plus, la renégociation peut être motivée par une amélioration de notre situation financière. Si nous avons accru nos revenus ou réduit nos dépenses, cela peut appuyer une demande de renégociation.

La durée idéale pour renégocier dépeint un équilibre entre le temps de remboursement et les avantages financiers. En général, il est recommandé de le faire au moins tous les deux à trois ans, mais chaque situation est unique.

Enfin, il est souvent utile de comparer les offres de plusieurs établissements afin d’obtenir les meilleures conditions possibles. Avoir plusieurs propositions à analyser renforce notre pouvoir de négociation et peut nous faire bénéficier d’avantages significatifs.

Conditions Pour La Renégociation

Nous allons aborder les conditions essentielles à prendre en compte lors de la renégociation d’un prêt. Comprendre ces critères peut optimiser notre démarche et maximiser nos gains financiers.

Taux D’intérêt Et Durée

Le taux d’intérêt joue un rôle crucial dans la renégociation des prêts. Les emprunteurs doivent surveiller l’évolution des taux sur le marché. Si nous constatons une baisse significative, cela peut justifier une renégociation. Par ailleurs, la durée du prêt est un facteur clé ; une réduction de la durée peut entraîner des mensualités plus élevées, mais diminuer le coût total de l’emprunt. Pour prendre une décision informée, il est essentiel d’évaluer les options avec les taux d’intérêt et durée alignés sur nos objectifs financiers.

État Financier De L’emprunteur

L’état financier de l’emprunteur influence directement la possibilité de renégociation. Une amélioration de notre situation financière, comme une augmentation de revenus ou la suppression de dettes, renforce notre position de négociation. Anticipons que les établissements de crédit prennent en compte notre dossier de crédit. Un bon score peut entraîner des conditions plus favorables. En revanche, une détérioration de notre situation financière peut rendre la renégociation plus difficile. Il est donc judicieux de vérifier notre statut financier avant d’entamer le processus.

Au Bout De Combien De Temps Peut-On Renégocier Un Prêt ?

Nous pouvons envisager de renégocier un prêt après un certain temps. Cependant, plusieurs facteurs influencent cette possibilité. Il est crucial de se pencher sur les périodes recommandées afin d’explorer le moment idéal pour cette démarche.

Périodes Recommandées

Nous conseillons de considérer la renégociation tous les deux à trois ans. Cette fréquence permet de suivre les évolutions des taux d’intérêt et d’ajuster les conditions de l’emprunt. De plus, en période de taux d’intérêt en baisse, il est pertinent de se renseigner auprès de plusieurs établissements pour évaluer les options disponibles. Des économies significatives peuvent être réalisées en cas de baisse importante des taux.

Cas Particuliers

Il existe des situations particulières qui justifient la renégociation en dehors des périodes recommandées. Si nous subissons une amélioration de notre situation financière, la renégociation peut devenir une opportunité pour alléger les mensualités. À l’inverse, si notre situation financière se dégrade, il est recommandé de consulter un expert avant d’initier ce processus. L’état de notre finances peut fortement influencer la capacité à renégocier un prêt. Ainsi, chaque cas doit être évalué individuellement pour déterminer la meilleure approche.

Avantages De La Renégociation De Prêt

La renégociation de prêt offre plusieurs avantages significatifs pour les emprunteurs. D’abord, un taux d’intérêt réduit permet de diminuer le montant des mensualités, ce qui soulage le budget mensuel. Par ailleurs, la prolongation de la durée du prêt peut également réduire les mensualités. Cependant, ce choix peut augmenter le coût total du crédit.

Ensuite, la possibilité d’obtenir des conditions plus avantageuses se présente fréquemment lorsqu’on renégocie. En effet, les emprunteurs peuvent négocier des clauses supplémentaires comme l’absence de pénalités pour remboursement anticipé. Dans de nombreux cas, cela offre une flexibilité appréciable.

De plus, l’examen des offres concurrentes auprès de plusieurs établissements renforce le pouvoir de négociation. En comparant les conditions, on peut dénicher des offres plus intéressantes. Cette concurrence peut inciter les prêteurs à baisser leurs taux pour attirer de nouveaux clients.

Également, la renégociation permet d’adapter les prêts aux changements de la situation financière personnelle. Si la situation s’améliore, il est possible de modifier le prêt en conséquence. À l’inverse, en cas de difficultés financières, renégocier peut offrir un répit temporaire.

Enfin, une meilleure visibilité sur les finances peut également résulter de ce processus. En évaluant les conditions de son prêt, l’emprunteur prend conscience des frais associés et peut mieux gérer son budget. Cela renforce la capacité à définir des priorités financières futures, facilitant ainsi une gestion plus saine de ses dettes.

La renégociation de prêt, donc, s’avère être une démarche pertinente qui offre des bénéfices divers, allant d’économies monétaires à une meilleure adaptation aux réalités financières.

Risques Et Inconvénients

La renégociation de prêt présente certains Risques Et Inconvénients qu’il est essentiel de considérer avant de prendre une décision. D’abord, des frais peuvent être associés au processus de renégociation, comme des pénalités pour remboursement anticipé. Chaque établissement bancaire peut appliquer des conditions différentes, et ces coûts pourraient annuler les économies escomptées.

Ensuite, un allongement de la durée du prêt peut entraîner un coût total plus élevé. Bien que les mensualités puissent diminuer, l’emprunteur pourrait payer davantage en intérêts sur une période prolongée. Nous devons donc évaluer l’impact sur notre budget à long terme.

Il existe aussi le risque d’obtention de conditions moins favorables. En période de taux d’intérêt en hausse, on pourrait se retrouver avec des termes moins avantageux qu’auparavant. Avant de renégocier, il est crucial d’analyser les tendances du marché et de consulter des experts.

Un autre inconvénient concerne la complexité du processus. La renégociation peut nécessiter des documents supplémentaires, une vérification de l’état financier, et des échanges avec plusieurs établissements. Ce travail administratif peut s’avérer fastidieux.

Enfin, la pression émotionnelle liée à une renégociation peut affecter notre discernement. Face à des taux variables ou à un changement dans notre situation personnelle, il est essentiel de garder une perspective claire. Nous devons agir sur des bases solides, qui se fondent sur des données objectives et des prévisions réalistes.

Conclusion

La renégociation d’un prêt peut être une étape déterminante pour améliorer notre situation financière. En évaluant régulièrement nos options tous les deux à trois ans et en restant attentifs aux fluctuations des taux d’intérêt, nous pouvons maximiser nos économies.

Il est essentiel de peser le pour et le contre avant d’entamer ce processus. Chaque situation étant unique, une analyse approfondie de notre état financier et des conditions du marché s’avère cruciale. En gardant ces éléments à l’esprit, nous serons mieux équipés pour prendre des décisions éclairées et tirer le meilleur parti de notre emprunt.