Le prêt relais est une solution souvent méconnue mais essentielle pour ceux d’entre nous qui souhaitent acquérir un nouveau bien immobilier avant de vendre l’ancien. Comment calculer le montant d’un prêt relais peut sembler complexe, mais avec les bonnes informations, c’est tout à fait réalisable. En comprenant les éléments clés qui entrent en jeu, nous pouvons naviguer ce processus avec confiance.

Dans cet article, nous allons explorer les différentes étapes pour déterminer le montant exact d’un prêt relais. Nous aborderons les critères à prendre en compte, les éléments financiers à évaluer et les erreurs courantes à éviter. Êtes-vous prêt à découvrir comment optimiser votre financement immobilier ? Restez avec nous pour en savoir plus sur ce sujet crucial qui peut transformer notre expérience d’achat immobilier.

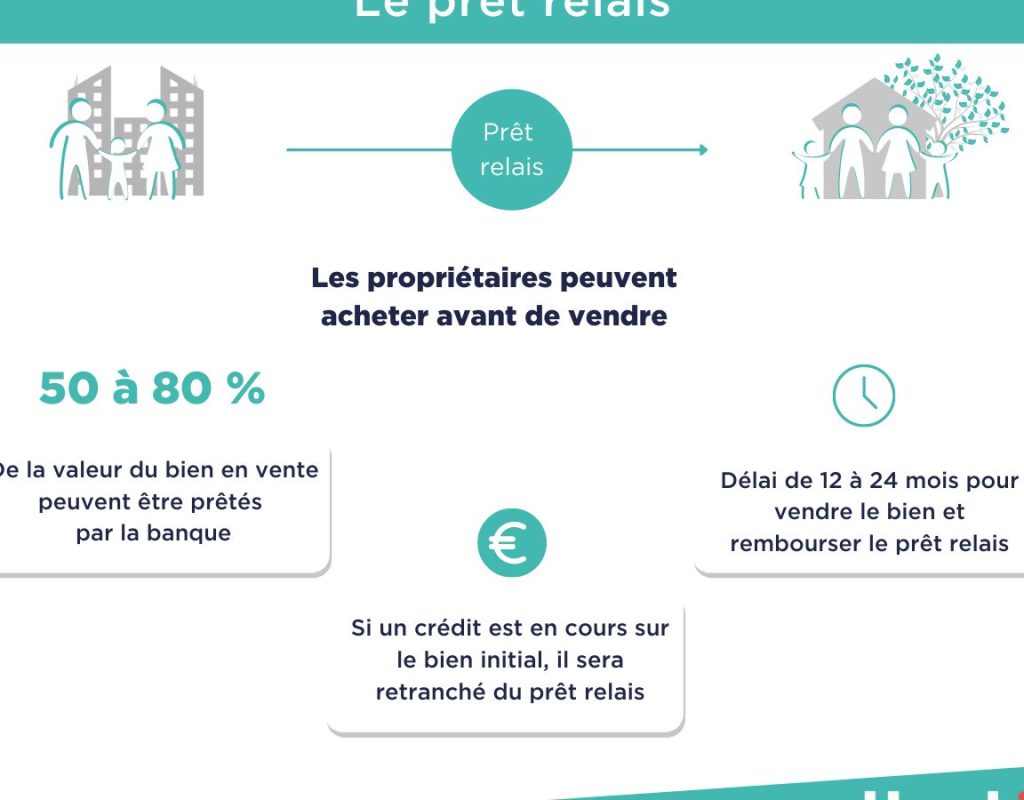

Comprendre le Prêt Relais

Le prêt relais, souvent sous-estimé, représente une solution efficace pour financer l’acquisition d’un nouveau bien immobilier sans attendre la vente de l’ancien. On l’utilise principalement lorsque l’on souhaite profiter d’une opportunité d’achat tout en devant encore finaliser la vente de son logement actuel.

Ce type de prêt permet un financement temporaire, offrant une durée variant généralement de six mois à un an. Pendant ce temps, nous pouvons vendre notre ancienne propriété et rembourser ce prêt. Comprendre les modalités précises de ce prêt est crucial pour éviter des erreurs financières.

Les critères de calcul du montant d’un prêt relais incluent les éléments suivants :

- Valeur estimée de l’ancien bien : Cette évaluation se base sur le prix du marché actuel et peut varier selon les fluctuations immobilières.

- Montant du nouveau bien immobilier : Il est essentiel de connaître le coût total du nouveau logement visé.

- Taux d’intérêt : Les taux pour les prêts relais sont souvent plus élevés que ceux des prêts hypothécaires classiques, influençant ainsi le calcul de nos mensualités.

- Durée du prêt : Elle affecte le montant total des intérêts à rembourser. Plus la durée est courte, moins nous payons d’intérêts.

En résumé, pour évaluer le montant d’un prêt relais, il est impératif de considérer la valeur de l’ancien bien, le coût du nouveau bien et les taux d’intérêt appliqués. Si nous maîtrisons ces données, la gestion de notre projet immobilier devient beaucoup plus fluide.

Les Différents Types de Prêts Relais

Nous allons examiner les deux principaux types de prêts relais. Chacun présente des caractéristiques distinctes qui influencent le financement immobilier.

Prêt Relais Simple

Le prêt relais simple offre une solution rapide pour financer l’achat d’un nouveau bien avant la vente de l’ancien. Ce type de prêt permet d’emprunter un montant basé sur la valeur estimée de la propriété à vendre. La durée du prêt est généralement de six mois à un an, ce qui donne assez de temps pour finaliser la vente de l’ancien bien.

Les caractéristiques clés incluent :

- Montant emprunté : Jusqu’à 80 % de la valeur de vente estimée de l’ancien bien.

- Taux d’intérêt : Souvent plus élevés que les prêts hypothécaires traditionnels, reflétant le risque associé.

- Remboursement anticipé : Possibilité de rembourser par anticipation sans pénalité, selon la banque.

C’est important de bien évaluer la valeur de la propriété en amont pour ne pas se retrouver en difficulté financière.

Prêt Relais Inverse

Le prêt relais inverse est moins courant et s’adresse à ceux qui ne souhaitent pas immédiatement vendre leur bien. Ce type de prêt permet d’accéder à la valorisation de l’ancien bien tout en continuant à y vivre. Les fonds tirés de ce prêt servent à financer l’acquisition d’un nouveau bien.

Les éléments à considérer comprennent :

- Prêt basé sur la valeur du bien : La somme empruntée dépend de l’évaluation faite par le prêteur.

- Conditions de remboursement : Remboursement généralement à long terme, souvent lors de la vente de l’ancien bien ou à la succession.

- Aptitude à vivre dans le bien : Ceci est essentiel pour ceux qui préfèrent rester dans leur domicile pendant le processus.

Le prêt relais inverse peut s’avérer un choix stratégique, surtout pour ceux qui cherchent à maximiser leur temps avant une vente.

Méthodes de Calcul du Montant

Comprendre comment calculer le montant d’un prêt relais nécessite d’approfondir plusieurs aspects. Voici les méthodes à suivre.

Calcul de la Valeur de l’Emprunt

Pour déterminer la valeur de l’emprunt, nous devons estimer la valeur de notre ancien bien. Nous pouvons emprunter jusqu’à 80 % de cette valeur. Ce montant se calcule comme suit :

- Évaluation de la valeur de vente estimée : Nous devons solliciter un professionnel pour obtenir une évaluation précise.

- Calcul de l’avantage potentiel : Il faut soustraire les éventuels frais d’agence et les impôts sur les plus-values de la valeur de vente.

- Montant maximum du prêt relais : Par exemple, si la valeur estimée d’un bien est de 300 000 €, le montant maximal du prêt est de 240 000 € (80 % de 300 000 €).

Ainsi, ces étapes garantissent que nous avons une idée claire du montant que nous pouvons emprunter.

Estimation des Frais Associés

Les frais associés à un prêt relais peuvent rapidement s’accumuler. Il est essentiel de les évaluer avec soin. Voici les principaux frais à considérer :

- Frais de notaire : En général, ces frais représentent environ 7 à 8 % du prix d’achat immobilier.

- Frais d’agence : Ils varient souvent entre 3 et 10 % du prix de vente.

- Assurance emprunteur : Cette assurance peut représenter jusqu’à 0,36 % du capital emprunté par an.

- Intérêts du prêt : Les taux d’intérêt pour un prêt relais sont souvent plus élevés, généralement entre 1,5 et 3 %.

Nous devons également tenir compte de ces frais dans notre budget pour garantir que notre projet immobilier reste viable. En maîtrisant la totalité des coûts impliqués, nous serons mieux préparés à prendre des décisions éclairées lors de notre achat.

Les Avantages et Inconvénients du Prêt Relais

Le prêt relais présente plusieurs avantages qui attirent de nombreux emprunteurs.

- Flexibilité financière : Il permet d’acheter un nouveau bien sans attendre la vente de l’ancien, facilitant ainsi le processus d’acquisition.

- Accès rapide aux fonds : En retirant jusqu’à 80 % de la valeur estimée de l’ancien bien, un emprunteur dispose de liquidités rapidement.

- Pas de double mensualité : Les mensualités de remboursement ne commencent souvent qu’après la vente de l’ancien bien, ce qui simplifie la gestion budgétaire.

Cependant, le prêt relais comporte aussi des inconvénients à considérer.

- Taux d’intérêt élevés : Les taux sont généralement plus élevés que ceux des prêts hypothécaires standard, ce qui peut augmenter le coût total.

- Frais annexes : Des frais tels que les frais de notaire et d’assurance emprunteur s’accumulent rapidement, augmentant ainsi le montant à rembourser.

- Pression temporelle : La nécessité de vendre rapidement l’ancien bien peut créer une pression et un stress pour l’emprunteur.

En pesant ces avantages et inconvénients, nous sommes mieux équipés pour décider si le prêt relais convient à notre situation financière.

Conseils pour Optimiser le Montant du Prêt Relais

Pour optimiser le montant d’un prêt relais, nous devons suivre certaines étapes cruciales. Tout d’abord, évaluer la valeur de l’ancien bien immobilier est essentiel. Cette estimation doit se faire par un professionnel afin d’obtenir une évaluation juste qui peut atteindre jusqu’à 80 % de la valeur de vente. On peut aussi considérer les prix du marché immobilier local et l’état général du bien.

Ensuite, considérer l’état de notre situation financière est important pour maximiser le montant emprunté. Un bon dossier financier, avec des revenus stables et un faible endettement, facilite l’accès à des conditions plus favorables et à un montant plus élevé de prêt.

De plus, faire jouer la concurrence entre les banques et les établissements de crédit permet d’obtenir les meilleurs taux d’intérêt. En présentant plusieurs devis, nous pouvons négocier des conditions avantageuses. Par exemple, un crédit avec un taux d’intérêt de 2,5 % peut faire une différence significative par rapport à un taux de 3,5 % sur la durée.

Aussi, examiner les frais associés au prêt relais est primordial. Les frais de notaire, les frais d’agence, et l’assurance emprunteur doivent être inclus dans le calcul total du montant. Nous devons prévoir ces dépenses pour que notre budget reste maîtrisé.

Enfin, planifier la vente de l’ancien bien est crucial. Une vente rapide permet de réduire la durée d’emprunt et les intérêts associés. Pour cela, nous pouvons envisager des améliorations simples pour rendre le bien plus attractif, comme un home staging ou des petites rénovations. En se préparant convenablement, nous pouvons optimiser, non seulement le montant du prêt relais, mais également notre tranquillité d’esprit durant la transition.

Conclusion

Le prêt relais représente une solution stratégique pour ceux d’entre nous qui souhaitent naviguer entre l’achat d’un nouveau bien et la vente de l’ancien. En comprenant les critères de calcul et en tenant compte des frais associés nous pouvons optimiser notre financement immobilier.

En évaluant soigneusement la valeur de notre ancien bien et en comparant les offres des banques nous avons l’opportunité d’obtenir des conditions plus favorables. Avec une bonne planification et quelques conseils pratiques nous pouvons rendre cette transition plus fluide et moins stressante.

En fin de compte le prêt relais peut s’avérer être un allié précieux dans notre parcours immobilier.