Lorsqu’on envisage d’acheter une maison, la question du financement devient cruciale. Combien coûte l’assurance prêt hypothécaire de la SCHL ? C’est une interrogation que beaucoup d’entre nous se posent. Cette assurance est souvent indispensable pour sécuriser notre investissement et faciliter l’accès à un prêt. Mais qu’en est-il vraiment des coûts associés ?

Comprendre l’Assurance Prêt Hypothécaire de la SCHL

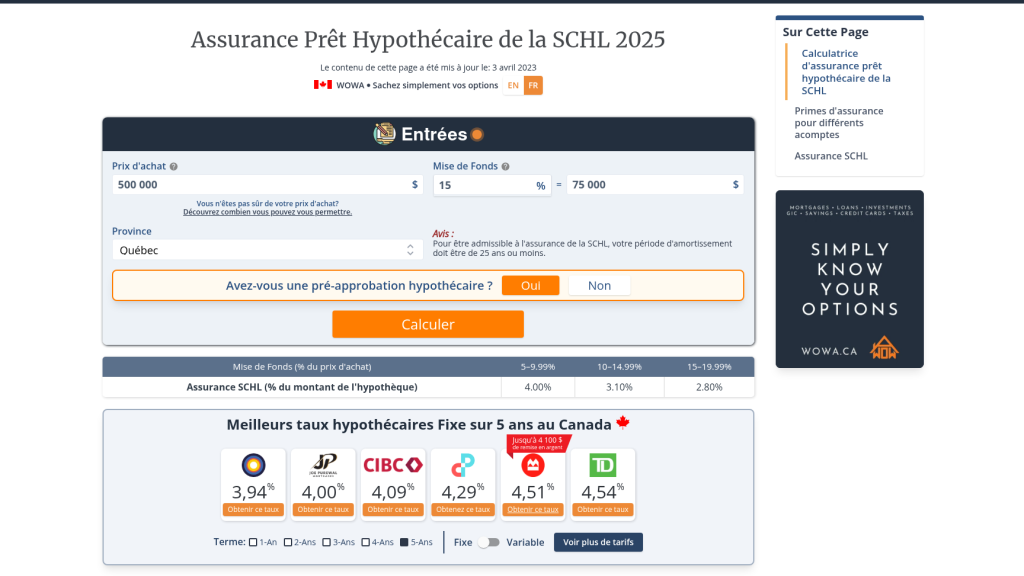

L’assurance prêt hypothécaire de la SCHL est essentielle pour les emprunteurs ayant un mise de fonds inférieure à 20 %. En effet, elle protège le prêteur en cas de défaut de paiement. Ainsi, cette assurance facilite l’accès au financement pour ceux qui ne disposent pas d’un capital initial conséquent.

Le coût varie selon le montant du prêt et le ratio prêt-valeur. Par exemple, pour un prêt hypothécaire de 300 000 €, la prime pourrait osciller entre 2,8 % et 4 % du montant total. Cela signifie qu’une prime d’environ 8 400 € à 12 000 € peut être ajoutée au montant financé.

Nous devons également prendre en compte que les primes peuvent être payées en une seule fois ou réparties sur la durée du prêt. De plus, ces coûts peuvent influencer significativement nos paiements mensuels.

Les taux exacts changent régulièrement, donc il est important de consulter le site web de la SCHL ou des spécialistes pour obtenir des informations actualisées. Pour mieux comprendre les implications financières, nous pouvons utiliser un tableau comparatif :

| Montant du Prêt (en €) | Taux d’Assurance (%) | Coût Total (€) |

|---|---|---|

| 100,000 | 3.10 | 3,100 |

| 200,000 | 2.80 | 5,600 |

| 300,000 | 3.00 | 9,000 |

Il est crucial d’évaluer notre situation financière avant de choisir un niveau d’assurance approprié. Une bonne compréhension des coûts associés à l’assurance prêt hypothécaire nous aide à planifier efficacement notre budget immobilier et à éviter des surprises désagréables lors du processus d’achat.

Facteurs Influençant le Coût

Le coût de l’assurance prêt hypothécaire de la SCHL dépend de plusieurs facteurs. Ces éléments influencent directement le montant que nous devons prévoir pour cette assurance.

Montant de l’Hypothèque

Le montant de l’hypothèque joue un rôle crucial dans le calcul des primes d’assurance. Plus l’hypothèque est élevée, plus la prime augmente proportionnellement. En général, les taux varient entre 2,8 % et 4 % du montant total du prêt. Par exemple :

- Pour une hypothèque de 200 000 €, la prime pourrait aller jusqu’à 8 000 €.

- Pour une hypothèque de 300 000 €, la prime peut atteindre environ 12 000 €.

Durée du Prêt

La durée du prêt influence également le coût total de l’assurance. Un prêt à long terme peut entraîner des coûts supplémentaires en raison des intérêts accumulés sur toute sa durée. À titre d’exemple :

- Un prêt sur 25 ans pourrait avoir un coût global supérieur par rapport à un prêt sur 15 ans, même si les paiements mensuels peuvent sembler plus bas dans le premier cas.

- Ainsi, il est important d’évaluer soigneusement nos options avant de choisir la durée du remboursement.

Type d’Assurance

Différents types d’assurances sont disponibles, ce qui affecte aussi le coût total. Les emprunteurs peuvent opter pour diverses couvertures selon leurs besoins spécifiques. Par exemple :

- L’assurance standard offre une protection minimale.

- Des options supplémentaires permettent une couverture élargie mais augmentent les coûts.

Ces choix doivent être réfléchis et adaptés à notre situation financière afin d’éviter des surprises désagréables lors des paiements mensuels.

Estimations de Prix

Le coût de l’assurance prêt hypothécaire de la SCHL varie selon plusieurs facteurs. Ces estimations permettent d’avoir une idée précise des dépenses associées à cette assurance.

Comparaison des Tarifs

Les tarifs de l’assurance dépendent du montant du prêt et du ratio prêt-valeur. Pour mieux comprendre, voici un aperçu des taux appliqués :

| Montant du Prêt (en €) | Taux Approx. (%) | Coût Estimé (€) |

|---|---|---|

| 100 000 | 2,8 | 2 800 |

| 200 000 | 3,1 | 6 200 |

| 300 000 | 3,5 | 10 500 |

Ces chiffres montrent que plus le montant emprunté est élevé, plus la prime d’assurance augmente. Il est crucial de comparer les options disponibles pour trouver celle qui s’adapte le mieux à notre situation financière.

Exemples de Calculs

Pour illustrer le calcul des primes d’assurance, prenons quelques exemples concrets. Supposons que nous avons un prêt hypothécaire de :

- 150 000 € : Avec un taux moyen de 3 %, la prime sera d’environ 4 500 €.

- 250 000 € : À ce niveau, avec un taux autour de 3,5 %, on atteindra environ 8 750 €.

- 350 000 € : Ici, en utilisant un taux approximatif de 4 %, la prime peut s’élever à près de 14 000 €.

Cela démontre clairement comment les coûts peuvent fluctuer selon le montant et le taux choisi. S’informer sur ces paramètres facilite la planification budgétaire lors d’un achat immobilier.

Avantages de l’Assurance Prêt Hypothécaire de la SCHL

L’assurance prêt hypothécaire de la SCHL présente plusieurs avantages notables pour les emprunteurs. Tout d’abord, elle permet d’accéder à un financement même avec une mise de fonds inférieure à 20 %. Cela ouvre des portes aux acheteurs potentiels qui n’ont pas encore économisé un montant important.

Ensuite, cette assurance protège le prêteur en cas de défaut de paiement. En offrant cette sécurité supplémentaire, elle rassure les institutions financières et facilite l’octroi des prêts. Ainsi, nous constatons que les emprunteurs bénéficient d’une plus grande flexibilité dans leurs options de financement.

De plus, l’assurance peut être intégrée au montant du prêt. Cela signifie qu’il est possible d’étaler le coût sur la durée totale du crédit, ce qui permet d’alléger temporairement les paiements mensuels. Nous pouvons ainsi gérer notre budget immobilier plus efficacement sans impact immédiat sur nos finances.

Par ailleurs, la variété des options disponibles répond aux besoins spécifiques des emprunteurs. Que ce soit pour une couverture minimale ou élargie, chacun peut choisir celle qui lui convient le mieux en fonction de sa situation financière. Cette personnalisation contribue à un meilleur ajustement entre le coût et la protection offerte.

Enfin, les primes sont souvent déductibles fiscalement. Cela signifie que nous pouvons réduire notre charge fiscale tout en protégeant notre investissement immobilier. C’est un avantage significatif qui mérite attention lors de la planification financière.

Ces multiples atouts font que l’assurance prêt hypothécaire de la SCHL représente une option intéressante pour ceux qui souhaitent acquérir une propriété tout en sécurisant leur investissement face à divers risques financiers.

Conclusion

Nous avons exploré le coût de l’assurance prêt hypothécaire de la SCHL et son importance pour les emprunteurs. Cette assurance est un outil précieux qui facilite l’accès à un financement tout en protégeant les prêteurs. En tenant compte des différents facteurs influençant le coût comme le montant du prêt et le ratio prêt-valeur, nous pouvons mieux anticiper nos dépenses.

Il est essentiel de bien évaluer notre situation financière avant de choisir le niveau d’assurance adapté. En consultant régulièrement les informations fournies par la SCHL, nous pouvons prendre des décisions éclairées pour optimiser notre budget immobilier. Adopter une approche proactive nous permettra d’éviter des surprises financières tout en sécurisant notre investissement dans une propriété.