Dans un monde où l’accession à la propriété est un rêve partagé par beaucoup, combien coûte un prêt immobilier devient une question cruciale. Nous nous sommes tous déjà demandé quels sont les frais associés à un prêt immobilier et comment ces coûts peuvent influencer notre projet d’achat.

Dans cet article, nous allons explorer les différents éléments qui composent le coût d’un prêt immobilier, des taux d’intérêt aux frais de notaire, en passant par les assurances. Comprendre ces aspects nous aide à mieux planifier notre budget et à éviter les surprises désagréables. Alors, qu’attendons-nous pour plonger dans les détails et découvrir ce que cela implique réellement?

Les Facteurs Qui Influencent Le Coût

Le coût d’un prêt immobilier dépend de plusieurs facteurs. Comprendre ces éléments permet de mieux anticiper les dépenses et d’optimiser son budget.

Taux D’intérêt

Le Taux D’intérêt joue un rôle crucial dans le coût total du prêt. Nous observons généralement deux types de taux : fixe et variable. Un taux fixe maintient le même pourcentage tout au long de la durée du prêt, tandis qu’un taux variable peut fluctuer en fonction des conditions du marché. Par exemple, des taux fixes autour de 1,5% à 2,5% sont courants sur le marché actuellement. Une petite différence de taux peut entraîner des économies considérables sur le long terme.

Durée Du Prêt

La Durée Du Prêt influe également sur le coût. Les prêts peuvent s’étendre sur des périodes de 10 à 30 ans. Plus la durée est longue, plus les mensualités sont faibles, mais le coût total augmente en raison des intérêts cumulés. En choisissant une durée de 20 ans plutôt que 30 ans, on peut réaliser des économies significatives en intérêts, malgré des mensualités plus élevées.

Montant Emprunté

Enfin, le Montant Emprunté impacte directement le coût du prêt. Le montant minimum pour un prêt immobilier peut varier selon les banques, mais il est souvent autour de 50,000 euros. Un emprunt plus élevé génère des mensualités plus importantes ainsi qu’un coût total d’intérêt plus élevé. Par exemple, emprunter 200,000 euros avec un taux d’intérêt de 2% sur 25 ans entraînera près de 100,000 euros d’intérêts en plus du capital remboursé.

En tenant compte de ces facteurs, nous pouvons mieux planifier et gérer l’emprunt immobilier.

Les Coûts Associés Au Prêt Immobilier

Comprendre les coûts associés à un prêt immobilier est essentiel pour éviter les surprises pendant notre projet d’achat. Nous allons examiner trois éléments clés qui influencent le coût total.

Frais De Dossier

Les frais de dossier couvrent les dépenses administratives liées à la création de notre prêt. On s’attend généralement à payer entre 0,5% et 1% du montant emprunté. Ces frais peuvent varier selon les établissements financiers, donc il est utile de comparer plusieurs offres. Parfois, certaines banques les offrent à titre gracieux pour attirer des clients. En se renseignant, on peut réaliser des économies.

Assurance Emprunteur

L’assurance emprunteur est souvent exigée par les banques pour sécuriser le prêt en cas d’incapacité de paiement. Ce coût dépend de plusieurs facteurs, comme notre âge, notre état de santé et la taille du prêt. En moyenne, cette assurance représente 0,2% à 0,5% du capital emprunté. Parfois, il est possible de négocier ce coût avec l’assureur. Choisir la bonne assurance peut faire une grande différence dans notre budget.

Évaluation Immobilière

L’évaluation immobilière détermine la valeur de notre prêt et évalue le bien que nous souhaitons acquérir. Cette étape est indispensable pour s’assurer que le montant emprunté correspond à la valeur du bien. En moyenne, les frais d’évaluation se chiffrent entre 150€ et 800€, selon la complexité du bien et son emplacement. En engageant un expert, on obtient une évaluation précise qui peut influencer notre décision d’achat. C’est donc un investissement judicieux.

Estimation Du Coût Total

Comprendre le coût total d’un prêt immobilier est essentiel pour bien se préparer financièrement. Cela inclut non seulement le montant emprunté, mais aussi les frais additionnels qui peuvent s’accumuler et influencer notre budget.

Simulation De Prêt

Nous recommandons d’effectuer une simulation de prêt pour obtenir une estimation précise des mensualités. Cet outil permet de visualiser différentes configurations de prêt, en jouant sur plusieurs paramètres tels que :

- Montant emprunté : Choisissez le montant qui correspond au bien souhaité.

- Durée du prêt : Varie généralement de 10 à 30 ans, ce qui impacte le montant à rembourser chaque mois.

- Taux d’intérêt : Varie selon les conditions du marché, qu’il soit fixe ou variable.

Utiliser un simulateur en ligne simplifie la prise de décision. Il donne une vue d’ensemble des coûts d’intérêts sur la durée du prêt, facilitant ainsi le choix d’un emprunt approprié.

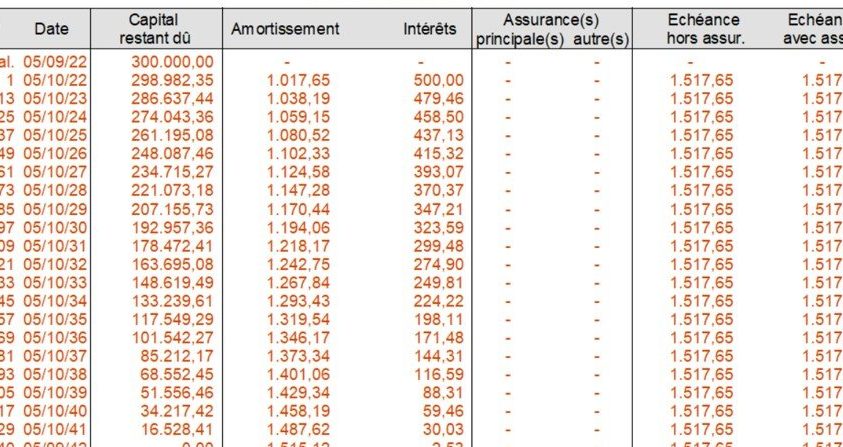

Calcul Des Intérêts

Le calcul des intérêts d’un prêt immobilier se base sur plusieurs facteurs. Le principal est le taux d’intérêt, qui définit le coût que nous payons pour emprunter.

Pour un prêt de 100 000 € à un taux fixe de 2 % sur 20 ans, nous pouvons nous attendre à payer environ 25 000 € d’intérêts en plus du capital. Ce chiffre varie selon le taux pratiqué.

Par ailleurs, il existe deux méthodes de calcul :

- Amortissement constant : Les mensualités restent constantes, mais la part dédiée au capital augmente avec le temps.

- Amortissement dégressif : Les mensualités diminuent, ce qui peut sembler plus attractif au début.

Connaître le coût total nous aide à planifier et éviter des dépenses imprévues. En intégrant tous ces éléments, nous pouvons mieux gérer notre projet immobilier et adapter notre budget en conséquence.

Les Aides Et Subventions Disponibles

Nous trouvons plusieurs aides et subventions pour alléger le coût d’un prêt immobilier. Ces dispositifs soutiennent les acheteurs, notamment les primo-accédants.

Le Prêt à Taux Zéro (PTZ) constitue une option importante. Ce prêt sans intérêt vise à financer une partie de l’achat d’un logement neuf ou ancien sous certaines conditions. Le PTZ s’adresse principalement aux ménages modestes et peut couvrir jusqu’à 40% du coût d’acquisition.

Le dispositif de logement social représente également une autre aide. Les personnes à revenus modestes peuvent accéder à des logements sociaux à des loyers réduits. Cette solution facilite l’accès à la propriété à un coût minimum.

Les subventions de l’ANAH,Agence Nationale de l’Habitat, fournissent une aide supplémentaire. Ces subventions concernent souvent les travaux de rénovation, permettant ainsi d’améliorer les biens immobiliers anciens. Les conditions d’éligibilité dépendent des ressources du demandeur et de l’état du logement.

Les aides locales ne doivent pas être négligées. Certaines communes et départements proposent des subventions spécifiques pour aider les acquéreurs. Ainsi, nous encourageons à se renseigner sur les dispositifs disponibles dans notre région.

En outre, le chèque énergie peut également alléger les dépenses énergétiques dans un logement. Ce chèque ne concerne pas directement les prêts immobiliers, mais réduit le coût des factures en évitant des charges supplémentaires.

Pour maximiser nos chances de bénéficier de ces aides, il est crucial de rassembler des documents justificatifs solides et de connaître les délais de demande. Nous devons rester informés des changements possibles dans les politiques d’aide, car ils peuvent influencer notre projet immobilier.

Conclusion

Comprendre le coût d’un prêt immobilier est essentiel pour réussir notre projet d’achat. En tenant compte des divers frais associés et des facteurs influençant le coût total, on peut mieux planifier notre budget.

N’oublions pas l’importance de simuler notre prêt pour obtenir des estimations précises et explorer les aides disponibles. En étant bien informés et en anticipant les dépenses, on se donne toutes les chances de concrétiser notre rêve immobilier sans mauvaises surprises.