Lorsqu’on envisage de vendre un bien immobilier tout en acquérant un nouveau, la question du financement devient cruciale. Combien coûte un prêt relais par mois ? Cette interrogation est au cœur des préoccupations pour ceux qui souhaitent naviguer sereinement dans cette transition.

Dans cet article, nous allons explorer les différents aspects liés aux coûts mensuels d’un prêt relais. Nous aborderons les taux d’intérêt, les frais associés et comment ces éléments influencent votre budget global. Comprendre ces enjeux financiers est essentiel pour prendre une décision éclairée et éviter les mauvaises surprises.

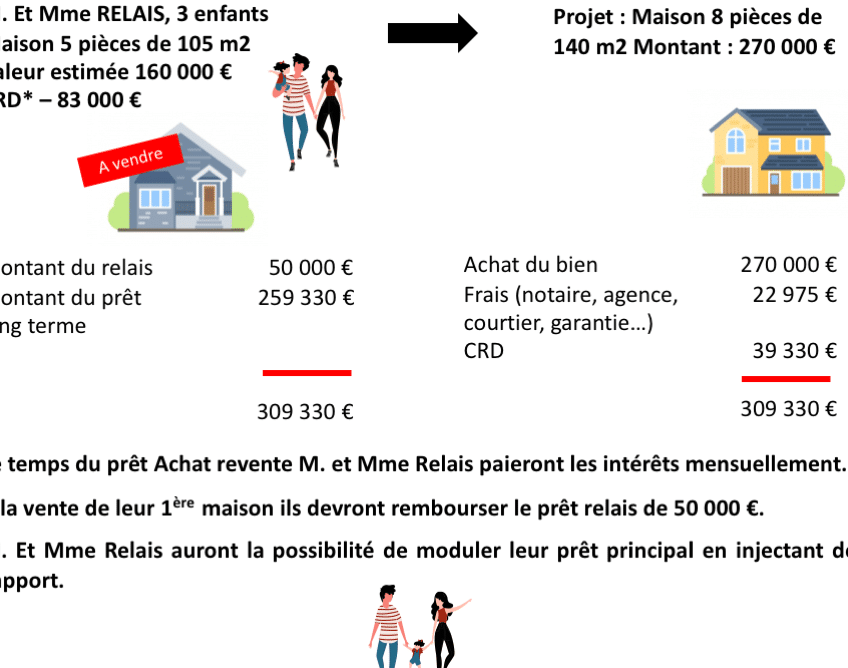

Comprendre Le Prêt Relais

Le prêt relais est un outil financier essentiel pour ceux qui souhaitent acquérir un nouveau bien immobilier avant de vendre leur propriété actuelle. Ce type de crédit permet de financer l’achat temporaire d’un logement en attendant la vente du bien existant. Généralement, il couvre la différence entre le montant de la nouvelle acquisition et les fonds disponibles issus de la vente.

Les caractéristiques principales d’un prêt relais incluent :

- Durée courte : Ce prêt s’étend généralement sur une période de 6 à 24 mois.

- Taux d’intérêt variable : Les taux peuvent fluctuer en fonction des conditions du marché, influençant ainsi le coût mensuel.

- Frais divers : Des frais administratifs ou des pénalités peuvent s’appliquer selon les établissements prêteurs.

Il faut aussi considérer que le remboursement peut être partiel durant la durée du prêt. Ainsi, on ne paie souvent que les intérêts pendant cette période. Cela peut alléger le poids financier au début, mais il reste important d’évaluer ces coûts dans notre budget global.

Lorsqu’on envisage un prêt relais, il est crucial d’analyser certaines données clés :

| Éléments | Détails |

|---|---|

| Montant emprunté | Variable selon l’acquisition |

| Taux d’intérêt | Environ 1% à 3% |

| Coût mensuel | Dépend des montants et taux |

Avoir une vision claire des aspects financiers liés au prêt relais aide à éviter les surprises désagréables. Nous recommandons souvent de faire appel à un conseiller en gestion immobilière pour mieux naviguer dans ce processus complexe.

Les Coûts Associés Au Prêt Relais

Les coûts d’un prêt relais peuvent varier selon plusieurs facteurs. Comprendre ces éléments est crucial pour une gestion financière optimale.

Taux D’intérêt

Les Taux D’intérêt d’un prêt relais oscillent généralement entre 1% et 3%. Ce taux peut dépendre de la durée du prêt, de la situation financière de l’emprunteur et des conditions du marché. En effet, un bon dossier financier peut aider à obtenir un taux plus bas. On doit aussi considérer que les intérêts sont souvent calculés sur le montant emprunté. Ainsi, même si on ne rembourse qu’une partie des intérêts pendant la période de répit, cela reste un coût mensuel à intégrer dans notre budget.

Frais Dossier

Les frais de dossier représentent également un coût significatif lors de l’obtention d’un prêt relais. Ces frais couvrent l’analyse et le traitement de la demande par l’établissement prêteur. Ils varient en fonction des banques mais se situent généralement entre 500€ et 1 500€. Par ailleurs, certaines banques appliquent également des frais supplémentaires pour les garanties exigées ou les évaluations immobilières nécessaires. Il est donc essentiel de bien se renseigner sur ces coûts avant de s’engager.

Exemple De Calcul Des Coûts

Pour bien comprendre les coûts d’un prêt relais, examinons deux facteurs clés : le montant du prêt et la durée du prêt.

Montant Du Prêt

Le Montant Du Prêt influence directement les coûts mensuels. Un emprunt typique se situe entre 50 000€ et 300 000€. Ainsi, si nous prenons un exemple de 100 000€ à un taux d’intérêt de 2%, cela signifie que chaque mois, nous devons payer environ 166,67€ d’intérêts. Pour une période de remboursement partiel (intérêts seulement), le coût total des intérêts sur six mois serait 1 000€, ce qui s’ajoute au capital à rembourser après la vente du bien.

Durée Du Prêt

La Durée Du Prêt, généralement comprise entre 6 et 24 mois, affecte également le coût global. Par exemple, pour un prêt relais sur 12 mois, avec un montant de 150 000€ et un taux d’intérêt de 1,5%, nos paiements mensuels seraient environ 187,50€ en intérêts uniquement. Si notre délai s’étend à plus de douze mois, les frais pourraient augmenter significativement. En effet, chaque mois supplémentaire entraîne des paiements additionnels qui doivent être intégrés dans notre budget.

| Durée (mois) | Montant (€) | Taux (%) | Paiement Mensuel (€) |

|---|---|---|---|

| 6 | 100000 | 2 | 166,67 |

| 12 | 150000 | 1.5 | 187,50 |

| 24 | 200000 | 3 | 500 |

En résumé, le montant emprunté et la durée choisie sont cruciaux pour déterminer nos coûts mensuels lors d’un prêt relais. Ces éléments doivent être analysés soigneusement pour éviter des désagréments financiers ultérieurs.

Comparaison Avec D’autres Types De Prêts

Nous examinons les différences entre un prêt relais et d’autres types de prêts afin de mieux comprendre leur impact financier.

- Prêt immobilier classique : Un prêt immobilier classique s’étend sur une période plus longue, généralement entre 15 et 25 ans. Les taux d’intérêt sont souvent fixes ou variables, variant de 1% à 2,5%. Ce type de crédit nécessite des mensualités incluant le capital et les intérêts, ce qui alourdit le budget.

- Prêt personnel : Le prêt personnel présente une durée plus courte, entre 1 et 7 ans. Il s’obtient facilement sans garantie immobilière. Toutefois, les taux d’intérêt peuvent être plus élevés, atteignant jusqu’à 6% ou plus. Nous devons considérer que ces mensualités restent constantes pendant la durée du prêt.

- Crédit renouvelable : Ce type de crédit offre une souplesse financière immédiate mais peut entraîner des coûts élevés en raison des taux d’intérêt qui varient entre 12% et 20%. Bien qu’il soit facile à obtenir, il est moins sécurisé pour des projets immobiliers à long terme.

En comparaison avec ces options, le prêt relais se révèle utile pour un achat rapide avant la vente d’un bien existant. Étant donné sa flexibilité temporaire allant jusqu’à deux ans, il permet d’éviter un double paiement hypothécaire tout en facilitant l’acquisition d’une nouvelle propriété.

Ainsi, chaque option présente ses avantages et inconvénients selon nos besoins spécifiques et notre situation financière. La compréhension précise des coûts associés nous aide à faire un choix éclairé dans nos démarches financières.

Conclusion

Comprendre le coût d’un prêt relais est essentiel pour nous permettre de prendre des décisions financières éclairées. En tenant compte des taux d’intérêt et des frais associés nous pouvons mieux anticiper notre budget mensuel.

C’est un outil précieux pour ceux qui souhaitent acheter avant de vendre, mais il nécessite une planification minutieuse. En analysant nos options et en consultant des experts, on peut éviter les pièges financiers et optimiser notre projet immobilier.

En somme connaître les implications d’un prêt relais nous aide à naviguer dans l’immobilier avec plus de sérénité et moins de stress financier.