Dans un monde où les taux d’intérêt fluctuent, combien de fois peut-on renégocier son prêt immobilier devient une question cruciale pour tous ceux qui souhaitent optimiser leurs finances. Nous nous sommes tous déjà demandé si renégocier notre prêt pourrait alléger nos mensualités ou réduire la durée de remboursement.

Comprendre La Renégociation De Prêt Immobilier

La renégociation de prêt immobilier est une démarche cruciale pour optimiser nos finances. Elle consiste à revoir les termes de notre contrat de prêt afin d’obtenir des conditions plus favorables. En effet, cette action peut réduire nos mensualités ou raccourcir la durée de remboursement.

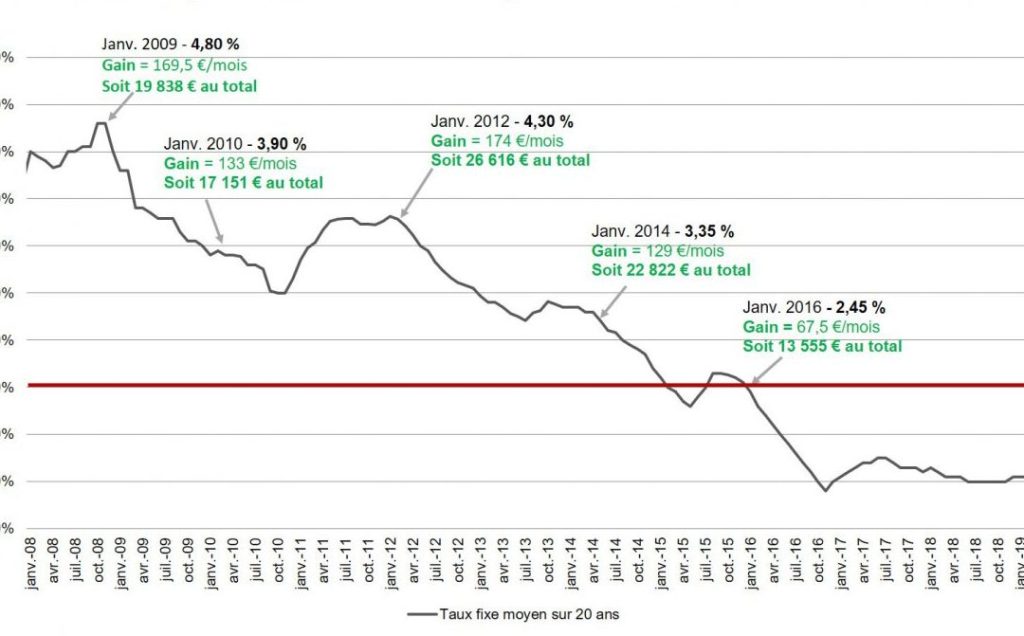

Nous pouvons renégocier notre prêt plusieurs fois durant sa durée, mais il est essentiel de prendre en compte certains facteurs. Les taux d’intérêt du marché jouent un rôle clé dans cette décision. Lorsque les taux baissent, nous avons davantage d’opportunités pour renégocier.

Il existe plusieurs raisons pour lesquelles nous choisissons de renégocier :

- Obtenir un meilleur taux d’intérêt, ce qui diminue le coût total du crédit.

- Alléger nos mensualités, rendant le remboursement plus gérable.

- Modifier la durée du prêt, permettant d’accélérer ou ralentir le remboursement selon notre situation financière.

Nous devons également garder à l’esprit que des frais peuvent être associés à une renégociation. Ces coûts incluent souvent des pénalités et des frais administratifs qui pourraient influencer notre décision finale.

Enfin, il est important de consulter des professionnels avant d’initier une renégociation. Ils peuvent nous fournir des conseils adaptés et nous aider à naviguer dans ce processus complexe tout en maximisant les avantages financiers potentiels.

Avantages De La Renégociation

La renégociation d’un prêt immobilier présente plusieurs avantages notables pour les emprunteurs. Non seulement elle permet de bénéficier de meilleures conditions, mais elle peut aussi contribuer à une gestion financière plus efficace.

Baisse Des Taux D’Intérêt

Une baisse des taux d’intérêt offre des opportunités significatives pour réduire le coût total du crédit. Lorsque les taux d’intérêt sur le marché diminuent, il devient judicieux de renégocier son prêt. Cela peut entraîner :

- Un meilleur taux : En renégociant, nous pouvons obtenir un taux inférieur à celui initial.

- Des économies substantielles : Un simple point de pourcentage en moins peut signifier des milliers d’euros d’économies sur la durée totale du prêt.

- Un ajustement aux nouvelles conditions du marché : Se baser sur les tendances actuelles nous permet de rester compétitifs face à l’évolution économique.

Réduction Des Mensualités

La réduction des mensualités se traduit par une amélioration immédiate de notre budget mensuel. Renégocier un prêt peut également offrir :

- Une réduction directe des paiements mensuels : En obtenant un meilleur taux ou en allongeant la durée du prêt, nos mensualités peuvent diminuer considérablement.

- Plus de flexibilité financière : Avec moins de charges mensuelles, nous avons davantage de marge pour investir dans d’autres projets ou épargner.

- Moins de stress financier : Une charge mensuelle allégée contribue à une meilleure qualité de vie et diminue l’angoisse liée aux remboursements.

Ces avantages rendent la renégociation attrayante et souvent bénéfique, surtout dans un contexte économique fluctuant.

Conditions Pour Renégocier Son Prêt

La renégociation d’un prêt immobilier demande certaines conditions essentielles à respecter. Ces critères garantissent non seulement la faisabilité de la démarche, mais aussi son efficacité.

Moment Idéal Pour Renégocier

Le moment idéal pour renégocier un prêt se situe généralement lorsque les taux d’intérêt baissent significativement par rapport au taux initial. Nous devons également considérer des périodes spécifiques, comme :

- À l’échéance de la première année du prêt, car cela permet d’éviter les pénalités.

- Après une hausse substantielle de notre revenu, ce qui peut renforcer notre dossier.

- Lorsqu’une baisse des taux est signalée par les institutions financières.

Ces moments offrent souvent les meilleures opportunités pour obtenir des conditions plus favorables.

Critères À Remplir

Pour engager une renégociation réussie, plusieurs critères doivent être remplis :

- Historique de crédit positif, démontrant notre capacité à rembourser.

- Taux d’intérêt actuel, inférieur d’au moins 0,5% au taux initial.

- Durée restante du prêt, suffisante pour amortir les frais associés à la renégociation.

- Situation financière stable, assurant que nos revenus couvrent le nouveau plan de remboursement.

Chacun de ces critères joue un rôle crucial dans l’acceptation de notre demande par l’établissement prêteur.

Combien De Fois Peut-On Renégocier Son Prêt Immobilier

La renégociation d’un prêt immobilier peut se faire plusieurs fois, mais cela dépend de divers facteurs. Nous devons considérer les limitations et règles qui encadrent ce processus.

Limitations Et Règles

Nous observons plusieurs éléments à prendre en compte lors de la renégociation d’un prêt immobilier :

- Fréquence : Il n’existe pas de limite stricte quant au nombre de fois où nous pouvons renégocier un prêt. Toutefois, les établissements prêteurs évaluent chaque demande sur des critères spécifiques.

- Conditions du marché : La renégociation est particulièrement avantageuse quand les taux d’intérêt baissent significativement par rapport à notre taux initial. Un écart d’au moins 0,5 % est souvent requis pour justifier cette démarche.

- Frais associés : Chaque renégociation entraîne des frais. Ces coûts peuvent inclure des pénalités ou des frais administratifs qui influencent notre décision.

- Durée restante du prêt : Pour que la renégociation soit rentable, une durée suffisante doit rester sur le crédit pour amortir les frais engagés.

- Profil emprunteur : Un bon historique de crédit ainsi qu’une situation financière stable sont cruciaux pour obtenir l’accord du prêteur.

En résumé, bien que nous puissions techniquement renégocier autant de fois que nécessaire, il est essentiel d’évaluer soigneusement si chaque tentative apporte réellement un avantage financier tangible.

Processus De Renégociation

La renégociation d’un prêt immobilier implique plusieurs étapes essentielles qui garantissent son succès. D’abord, nous devons évaluer notre situation financière actuelle et déterminer si une renégociation est réellement bénéfique. Cela inclut l’analyse de nos revenus, dépenses et dettes. Ensuite, il est crucial de comparer les taux d’intérêt actuels sur le marché avec notre taux initial.

Ensuite, nous devons rassembler tous les documents nécessaires pour la demande. Ces documents comprennent :

- Les bulletins de salaire,

- Les relevés bancaires des trois derniers mois,

- Le contrat de prêt initial.

Par ailleurs, il est judicieux de contacter plusieurs établissements prêteurs afin d’obtenir différentes offres. En effet, chaque banque peut proposer des conditions variées selon notre profil emprunteur.

Une fois que nous avons reçu des propositions, il convient de comparer les nouvelles conditions avec celles du contrat actuel. Cela permet d’identifier l’offre la plus avantageuse en termes de taux et frais associés. Souvent, ces frais peuvent inclure des pénalités pour remboursement anticipé ou des frais administratifs.

Après avoir choisi la meilleure option, nous soumettons officiellement la demande de renégociation à la banque sélectionnée. Pendant ce processus, gardons à l’esprit que la communication est essentielle ; répondre rapidement aux demandes supplémentaires peut accélérer le traitement.

Finalement, une fois acceptée, nous signerons un nouvel acte qui remplacera l’ancien contrat de prêt immobilier. Cette étape marque le début d’une nouvelle période avec potentiellement moins de mensualités ou une durée réduite du crédit.

Conclusion

Renégocier notre prêt immobilier est une démarche stratégique qui peut nous apporter d’importants avantages financiers. En tenant compte des taux d’intérêt actuels et de notre situation financière, on peut optimiser nos mensualités ou réduire la durée de remboursement.

Chaque renégociation doit être mûrement réfléchie afin d’évaluer les coûts associés et les bénéfices potentiels. Avoir un historique de crédit solide et se tenir informé des fluctuations du marché sont des atouts majeurs pour réussir cette opération.

En collaborant avec des professionnels du secteur, nous maximisons nos chances de faire le choix le plus judicieux. La renégociation n’est pas qu’une simple formalité mais plutôt une opportunité à saisir pour améliorer notre budget sur le long terme.