Quand on envisage un projet immobilier ou un achat important, la question qui se pose souvent est : combien de temps est valable une offre de prêt ? Comprendre la durée de validité d’une offre de prêt est essentiel pour éviter des surprises et prendre des décisions éclairées.

En général, ces offres sont temporaires et peuvent varier d’une banque à l’autre. Connaître cette durée peut nous aider à mieux planifier notre budget et nos démarches. Dans cet article, nous allons explorer les différents aspects de la validité d’une offre de prêt, les facteurs qui influencent cette durée et les étapes à suivre pour en tirer le meilleur parti. Restez avec nous pour découvrir comment naviguer dans le monde des offres de prêt et optimiser vos chances d’obtenir le financement dont vous avez besoin.

Comprendre L’Offre De Prêt

Lorsqu’on examine une offre de prêt, plusieurs éléments essentiels entrent en jeu. La durée de validité, par exemple, conditionne la capacité d’utilisation de l’offre. En général, cette durée varie de 15 à 30 jours, mais elle peut aussi s’étendre jusqu’à trois mois selon la banque. Cette période offre le temps nécessaire pour évaluer et finaliser le projet immobilier ou l’achat.

D’autres facteurs influencent également l’offre de prêt. Un changement de situation personnelle, tel qu’un changement d’emploi ou une variation de revenus, peut impacter la validité de l’offre. De plus, la banque peut modifier les conditions initiales si les délais de réponse sont trop longs. Ainsi, il est crucial d’agir rapidement après la réception de l’offre.

Pour tirer le meilleur parti de l’offre de prêt, nous devons être attentifs aux détails. Prendre le temps de bien lire les conditions, notamment les taux d’intérêt et les frais associés, est indispensable. S’ils ne sont pas clairs, il est judicieux de poser des questions avant de s’engager.

Enfin, chaque banque a ses propres règles concernant la validité d’une offre. Connaître ces spécificités permet d’éviter des mauvaises surprises. Nous devons rester alertes et faire des choix judicieux qui correspondent à notre situation financière et à nos projets à long terme.

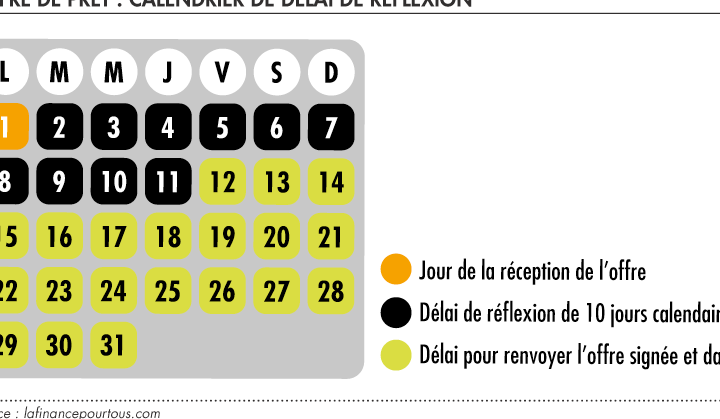

Durée De Validité D’une Offre De Prêt

La durée de validité d’une offre de prêt constitue un élément clé lors de la réalisation d’un projet financier. Comprendre les différentes variables qui influencent cette durée permet de mieux naviguer dans le processus d’emprunt.

Facteurs Influant Sur La Durée

Plusieurs éléments affectent la durée de validité d’une offre de prêt. Nous noterons que :

- Les politiques bancaires varient considérablement d’une institution à l’autre, influençant les délais accordés.

- La nature du projet financier joue également un rôle. Un projet immobilier a souvent une durée de validité plus longue que des prêts à la consommation.

- La conjoncture économique peut entraîner des changements dans les conditions d’emprunt, modifiant ainsi la validité.

- Les modifications de la situation financière de l’emprunteur, comme un changement d’emploi, peuvent impacter l’offre initiale.

Ces facteurs contribuent à déterminer la période pendant laquelle l’offre reste active.

Différents Types D’Offres De Prêt

Nous pouvons distinguer plusieurs types d’offres de prêt, chacun ayant sa propre durée de validité. Parmi eux :

- Offrez de prêt immobilier : souvent valables entre 15 et 30 jours, elles peuvent aller jusqu’à trois mois si certaines conditions s’appliquent.

- Offres de prêt à la consommation : généralement de validité courte, souvent limitées à 15 jours en raison de leur nature rapide.

- Offres de prêt personnel : elles peuvent varier, mais on trouve souvent des durées entre 30 et 45 jours.

En tenant compte de ces distinctions, il devient évident que chaque type de prêt a ses spécificités, et il convient de prêter attention aux conditions présentes dans l’offre qu’on reçoit.

Comment Savoir Si Une Offre Est Toujours Valable

Pour déterminer si une offre de prêt est toujours valable, nous devons examiner plusieurs éléments clés. Ces éléments nous aident à éviter les malentendus et à profiter pleinement des conditions qu’une banque propose.

Vérification Des Conditions

La première étape consiste à lire attentivement les conditions de l’offre. Chaque offre de prêt inclut une date d’expiration précise. Ensuite, il est important de noter les délais spécifiques mentionnés. Les offres immobilières sont souvent valables 15 à 30 jours. En revanche, les offres de prêts à la consommation et personnels peuvent ne durer que jusqu’à 15 jours.

Observons également les exigences de la banque. Les banques peuvent imposer des critères additionnels. Ces critères peuvent changer selon nos situations personnelles, ce qui peut alors influencer la validité de l’offre. Il convient de vérifier si des documents ou des informations doivent être fournis dans un délai déterminé.

Enfin, nous devons nous renseigner sur les délais de réponse. Un retard dans la soumission des documents peut entraîner l’annulation de l’offre. Clarifions si des périodes supplémentaires sont accordées en cas de demande de financement ou si la situation personnelle a évolué.

En résumé, il suffit d’analyser attentivement les conditions, de rester proactif dans l’envoi de nos documents, et d’être en contact régulier avec notre conseiller bancaire pour garantir que notre offre demeure valable.

Importance De La Durée De Validité

La durée de validité d’une offre de prêt influence directement notre processus de prise de décision. Comprendre cette durée permet d’éviter des malentendus et d’optimiser notre temps. En connaissant la période de validité, nous pouvons planifier nos étapes avec précision.

Chaque banque a ses propres critères. Ainsi, les délais de validité peuvent changer, allant de 15 à 90 jours. Les offres immobilières, par exemple, sont souvent valables entre 15 et 30 jours. En revanche, les prêts à la consommation peuvent ne durer que 15 jours. Cette diversité exige qu’on soit vigilant quant aux spécificités des offres et à nos besoins individuels.

La durée de validité peut également s’accompagner de conditions spécifiques. Si notre situation financière change ou si des documents manquent, cela peut réduire la date d’expiration de l’offre. Ainsi, il est crucial de garder une communication ouverte avec notre conseiller bancaire pour éviter toute mauvaise surprise.

L’avantage d’agir rapidement après la réception d’une offre de prêt se manifeste dans le respect des délais. Lorsque nous prenons des mesures rapidement, nous garantissons non seulement la validité de l’offre mais aussi des conditions qui nous avantagent. Ne pas hésiter à poser des questions clarifie souvent des points ambigus, et cela renforce notre compréhension des implications financières.

Enfin, en tenant compte de la durée de validité d’une offre de prêt, nous favorisons une meilleure gestion de notre budget. Être proactif dans notre approche permet de s’assurer que nous tirons le meilleur parti des opportunités qui se présentent à nous. En somme, la durée de validité est un critère fondamental à analyser pour optimiser notre démarche financière.

Conclusion

Comprendre la durée de validité d’une offre de prêt est essentiel pour nous. En agissant rapidement et en restant informés sur les conditions spécifiques de chaque banque, nous pouvons éviter des complications et des déceptions. Chaque jour compte dans le processus de décision et il est crucial de respecter les délais pour garantir les meilleures conditions.

En gardant un contact régulier avec notre conseiller bancaire et en soumettant tous les documents nécessaires à temps, nous maximisons nos chances de succès. En fin de compte, une bonne gestion de cette durée nous aide à naviguer sereinement dans nos projets financiers.