Dans un monde où l’accès à la propriété devient de plus en plus crucial, combien de temps accord prêt immobilier est une question qui mérite notre attention. Que vous soyez primo-accédant ou investisseur aguerri, comprendre les délais d’accord d’un prêt immobilier peut faire toute la différence dans votre projet.

Qu’Est-Ce Qu’un Accord de Prêt Immobilier ?

Un accord de prêt immobilier représente l’engagement d’une banque ou d’un organisme financier à financer un projet immobilier. Cet acte formalise les conditions de financement, y compris le montant emprunté, la durée et le taux d’intérêt appliqué.

C’est une étape cruciale pour tout acquéreur souhaitant réaliser son rêve immobilier. Souvent, cet accord précède la signature du contrat de vente et peut influencer directement le choix du bien.

Les éléments clés incluent :

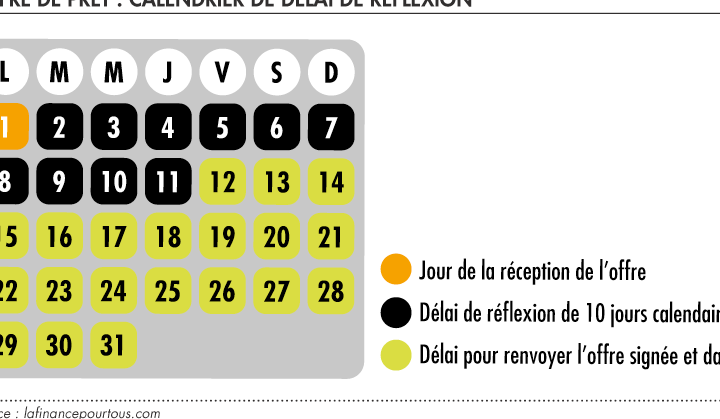

Nous remarquons que l’accord préliminaire ne garantit pas encore le financement final. En effet, des vérifications supplémentaires surviennent avant l’octroi définitif du prêt. Ainsi, il est essentiel de fournir des documents précis tels que les fiches de paie et les relevés bancaires.

Dans ce contexte, la rapidité d’obtention de cet accord peut faire la différence sur le marché immobilier actuel. Les délais varient souvent selon les établissements financiers mais restent en moyenne entre quelques jours à plusieurs semaines. En résumé, comprendre ces aspects facilite grandement notre démarche vers l’acquisition immobilière.

Les Différents Types de Prêts Immobiliers

Nous explorons ici les différents types de prêts immobiliers disponibles sur le marché. Comprendre ces options nous aide à faire un choix éclairé, en fonction de nos besoins et de notre situation financière.

Prêts à Taux Fixe

Les prêts à taux fixe offrent une stabilité inestimable. Avec ce type de prêt, le taux d’intérêt reste constant pendant toute la durée du remboursement. Cela signifie que nos mensualités ne varient pas, quel que soit l’évolution des marchés financiers. Ce modèle est particulièrement avantageux pour :

- Prévoir son budget : Il facilite la gestion des finances mensuelles.

- Se protéger contre les hausses : En cas d’augmentation des taux d’intérêt sur le marché, nous restons protégés.

- Plannifier à long terme : Connaître nos paiements futurs aide dans la planification familiale ou professionnelle.

En général, ces prêts sont idéaux pour ceux qui cherchent à sécuriser leur investissement immobilier sans surprises financières.

Prêts à Taux Variable

Les prêts à taux variable présentent une dynamique différente. Avec ce type de prêt, le taux d’intérêt peut fluctuer selon un indice de référence tel que l’Euribor. Nos mensualités peuvent donc augmenter ou diminuer en fonction des conditions économiques. Ce mode présente des avantages notables :

- Taux initial souvent plus bas : Nous commençons souvent avec un meilleur tarif comparé aux prêts fixes.

- Possibilité d’économies : Si les taux baissent, nos paiements diminuent également.

- Flexibilité pour certains investisseurs : Ceux qui prévoient revendre rapidement peuvent bénéficier au maximum des faibles coûts initiaux.

Cependant, il faut rester attentif aux mouvements du marché car cela peut influencer considérablement notre budget sur le long terme.

Le Processus d’Obtention d’un Accord de Prêt

Obtenir un accord de prêt immobilier implique plusieurs étapes clés qui garantissent que notre demande soit traitée efficacement. Chaque étape joue un rôle crucial dans la réussite du financement de notre projet immobilier.

Étapes Préliminaires

Lorsqu’on souhaite obtenir un accord, plusieurs Étapes Préliminaires sont nécessaires. D’abord, nous devons rassembler les documents financiers essentiels :

- Justificatifs de revenus, comme les fiches de paie et les avis d’imposition.

- Relevés bancaires des trois derniers mois pour évaluer notre situation financière.

- Pièce d’identité</strong valide afin d’attester notre identité.

Ensuite, il est important d’évaluer notre capacité à emprunter en calculant le taux d’endettement. Ce dernier ne doit généralement pas dépasser 33 % de nos revenus mensuels. Une fois toutes ces informations réunies, nous pouvons approcher une banque ou un organisme prêteur pour discuter des options disponibles.

Délai d’Approbation

Le Délai d’Approbation varie selon l’établissement financier et la complexité du dossier. En général, on observe que le processus prend entre 7 et 30 jours ouvrables. Plusieurs facteurs influencent ce délai :

- La rapidité avec laquelle nous fournissons les documents requis.

- La charge de travail actuelle du service des prêts.

- Les vérifications supplémentaires demandées par la banque.

Il est essentiel de rester disponible pour répondre aux questions ou fournir des informations complémentaires durant cette période. Si tout se passe bien, l’accord préliminaire peut aboutir à une offre formelle qui détaille les conditions spécifiques du prêt envisagé.

Facteurs Influant sur le Délai d’Accord

Plusieurs facteurs influencent le délai d’accord pour un prêt immobilier. Comprendre ces éléments aide à anticiper les délais et à mieux se préparer.

Historique de Crédit

L’historique de crédit joue un rôle crucial dans l’obtention d’un accord de prêt. Un bon score de crédit, généralement supérieur à 700, facilite l’approbation rapide des demandes. Les établissements financiers examinent attentivement cet historique pour évaluer la solvabilité. Ils prennent en compte :

- Les paiements antérieurs effectués ponctuellement

- Le montant total des dettes en cours

- La durée du crédit existant

Les emprunteurs avec un historique solide bénéficient souvent d’un traitement préférentiel en termes de taux d’intérêt et de conditions.

Montant du Prêt

Le montant demandé influence directement le temps nécessaire pour obtenir un accord. Plus le montant est élevé, plus les vérifications sont approfondies. Pour une demande supérieure à 200 000 euros, par exemple, il est courant que les banques exigent des documents supplémentaires ou réalisent une évaluation immobilière. Dans ce contexte, des montants plus faibles peuvent être traités rapidement avec moins de formalités.

Les éléments pris en compte incluent :

- Le rapport entre le prix d’achat et la valeur estimée du bien

- La capacité financière démontrée par les revenus

- Les frais annexes liés au prêt immobilier

Un examen minutieux est essentiel lorsque le montant dépasse certains seuils afin d’assurer la sécurité du financement proposé.

Conclusion

Nous avons exploré l’importance des délais d’accord pour un prêt immobilier et leur impact sur nos projets d’acquisition. Comprendre ces délais nous permet de mieux naviguer dans le marché actuel, que nous soyons primo-accédants ou investisseurs expérimentés.

En prenant en compte les différents types de prêts disponibles et les étapes nécessaires pour obtenir un accord, nous sommes en mesure de faire des choix éclairés. En restant attentifs à notre situation financière et à notre historique de crédit, nous maximisons nos chances d’obtenir un accord rapide et favorable.

S’engager dans le processus avec confiance facilite non seulement l’accès à la propriété mais aussi la concrétisation de nos rêves immobiliers.