Obtenir un prêt immobilier est une étape cruciale dans l’achat de notre maison. Mais une question nous taraude souvent : combien de temps pour recevoir une offre de prêt immobilier ? Ce délai peut varier en fonction de plusieurs facteurs, et il est essentiel de comprendre ce processus pour mieux anticiper notre projet.

Dans cet article, nous allons explorer les différentes étapes qui influencent la durée d’attente pour recevoir une offre de prêt. De la préparation de notre dossier à l’analyse par la banque, chaque phase joue un rôle clé. En connaissant ces éléments, nous serons mieux armés pour gérer nos attentes et nos démarches. Alors, prêts à plonger dans le monde des prêts immobiliers et à découvrir ce qui peut impacter le temps d’attente ?

Comprendre Le Processus De Prêt Immobilier

Nous savons que le processus de prêt immobilier peut sembler complexe, mais il se décompose en plusieurs étapes claires. Chaque étape joue un rôle crucial dans le délai de réception de l’offre de prêt. D’abord, la préparation du dossier est essentielle. Cela inclut la collecte de documents comme les bulletins de salaire, les relevés bancaires et les avis d’imposition. Sans ces informations, les établissements bancaires ne peuvent pas analyser la demande.

Ensuite, l’analyse par la banque prend place. Ce processus peut durer entre quelques jours et plusieurs semaines, en fonction de la charge de travail et de la complexité du dossier. Parfois, des informations complémentaires sont demandées, ce qui peut rallonger le délai. Après l’analyse, la banque émet une pré-approbation si le dossier est jugé conforme aux conditions.

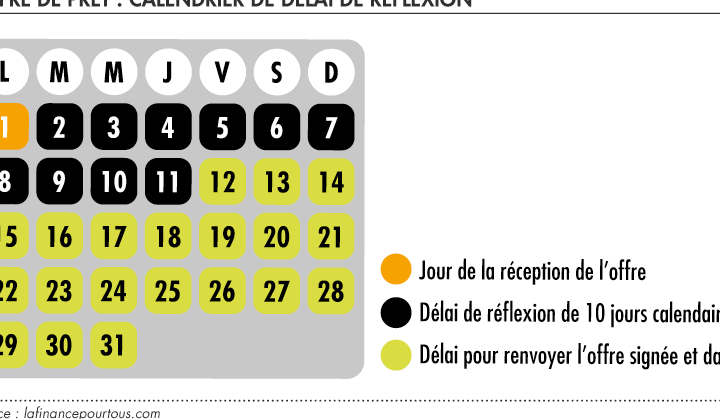

Une fois la pré-approbation obtenue, il convient de signer l’offre de prêt. Ce délai peut être de 10 à 30 jours, selon les organismes. En surveillant ces étapes, nous pouvons mieux anticiper le temps nécessaire pour obtenir une offre de prêt immobilier.

Les Étapes Avant De Recevoir Une Offre De Prêt

Nous savons que chaque étape avant de recevoir une offre de prêt immobilier est cruciale. Comprendre ces étapes aide à anticiper les délais et à préparer efficacement le dossier.

Préparation Du Dossier

La Préparation Du Dossier constitue la première phase importante. Celle-ci nécessite la collecte de documents essentiels tels que :

- Les bulletins de salaire des trois derniers mois

- Les relevés bancaires des six derniers mois

- Les avis d’imposition des deux dernières années

- Le contrat de travail ou une preuve de stabilité professionnelle

Nous devons veiller à la complétude de ces documents. En effet, une documentation incomplète peut retarder le processus. Après cette étape, le dossier est prêt pour la soumission auprès de l’établissement financier.

Évaluation De La Capacité D’Emprunt

L’Évaluation De La Capacité D’Emprunt joue un rôle déterminant. Pendant cette phase, la banque analyse divers critères, tels que :

- Les revenus mensuels et leur stabilité

- Le taux d’endettement, qui ne doit pas dépasser 33%

- Les charges mensuelles, incluant prêts en cours et autres engagements financiers

Cette analyse permet à la banque de déterminer le montant maximum qu’elle peut prêter. D’ailleurs, un bon dossier augmente significativement les chances d’approbation. Soit dit en passant, il est judicieux de faire une simulation de prêt avant de faire une demande formelle. Cela nous aide à mieux comprendre les conditions et les taux proposés par différents organismes.

Délai Moyen Pour Recevoir Une Offre De Prêt

Le délai moyen pour recevoir une offre de prêt immobilier varie selon plusieurs éléments. En général, ce processus prend entre 4 et 8 semaines. Ce laps de temps comprend la préparation du dossier, l’analyse par la banque et l’émission de l’offre finale.

Facteurs Influant Sur Le Délai

Les délais peuvent changer en fonction de différents facteurs. Par exemple :

- Type de prêt : Les prêts classiques et les prêts à taux zéro peuvent avoir des délais d’approbation différents.

- Complexité du dossier : Un dossier plus complexe exige des vérifications plus approfondies, ce qui rallonge le temps d’attente.

- Réactivité de l’emprunteur : Une réponse rapide aux demandes de documents accélère le processus.

- Charge de travail de la banque : Un volume élevé de demandes en période de forte activité peut générer des retards.

En tenant compte de ces facteurs, il devient essentiel d’être préparé et organisé pour éviter de prolonger le délai.

Comparaison Entre Les Différents Types De Prêts

Il existe plusieurs types de prêts ayant des délais d’obtention variés. Voici quelques comparaisons :

- Prêts à taux fixe : Gèrent une prévisibilité dans les intérêts et prennent habituellement 4 à 6 semaines pour obtenir une offre.

- Prêts à taux variable : Incluent des variations dans les taux d’intérêt et leur délai peut aller jusqu’à 8 semaines en raison de l’analyse des fluctuations du marché.

- Prêts aidés : Ces prêts, comme le Prêt à Taux Zéro (PTZ), peuvent nécessiter 6 à 10 semaines en raison de la documentation supplémentaire exigée.

Cette comparaison aide à comprendre les implications de chaque type de prêt et permet de mieux anticiper le temps d’attente pour recevoir l’offre.

Que Faire Après Avoir Reçu L’Offre De Prêt

Après avoir reçu l’offre de prêt, plusieurs démarches s’imposent pour garantir un bon suivi. Il est essentiel d’analyser soigneusement l’offre afin de comprendre tous ses détails.

Analyse De L’Offre

Nous devons examiner les différents éléments de l’offre. Ces éléments incluent :

- Le taux d’intérêt : C’est le coût du prêt. Vérifions s’il est compétitif par rapport aux taux du marché.

- La durée du prêt : Cela influence le montant des mensualités. Assurons-nous qu’elle correspond à nos capacités financières.

- Les frais éventuels : Les frais de dossier, d’assurance et d’éventuelles pénalités. Identifions les coûts cachés qui pourraient survenir.

- Les conditions de remboursement : Les modalités de remboursement anticipé ou de réajustement. Clarifions ce qui est possible sans engendrer de frais supplémentaires.

En accumulant ces réflexions, nous pourrons prendre une décision éclairée.

Négociation Des Conditions

Il est également judicieux de ne pas hésiter à négocier les conditions de l’offre. Les banques peuvent parfois être flexibles. Voici quelques points que nous pourrions aborder :

- Demande de réduction du taux d’intérêt : Si notre profil emprunteur est solide, il est souvent possible d’obtenir un meilleur taux.

- Revue des frais : Interrogeons la banque sur les frais de dossier. Souvent, il est possible d’obtenir une remise.

- Flexibilité des mensualités : Proposons des options, comme la possibilité de modifier le montant des mensualités à certaines périodes.

En engageant un dialogue avec notre conseiller bancaire, nous pouvons améliorer nos conditions de prêt. Il est crucial de préparer des arguments solides pour justifier nos demandes. La capacité à négocier peut avoir un impact important sur le coût total du prêt.

Conclusion

Recevoir une offre de prêt immobilier est une étape cruciale dans notre parcours d’achat. On doit garder à l’esprit que le délai peut varier selon plusieurs facteurs. En étant bien préparés et en fournissant une documentation complète, on peut réduire les risques de retard.

Nous avons vu que le processus peut prendre en moyenne entre 4 et 8 semaines. Toutefois, chaque situation est unique et il est essentiel de rester proactifs. Une communication efficace avec notre conseiller bancaire peut également faire la différence.

Enfin, une fois l’offre reçue, prenons le temps de l’examiner attentivement. Cela nous permettra de tirer le meilleur parti de notre prêt et de réaliser notre projet immobilier dans les meilleures conditions.