Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : combien la banque peut-elle nous prêter pour un prêt immobilier ? Cette interrogation est au cœur de nombreux projets d’acquisition et mérite qu’on s’y attarde. Comprendre les critères qui influencent le montant qu’une banque est prête à nous accorder peut faire toute la différence entre un rêve et une réalité.

Dans cet article, nous allons explorer les différents facteurs qui déterminent le montant d’un prêt immobilier. Qu’il s’agisse de nos revenus, de notre situation financière ou encore de la valeur du bien convoité, chaque élément compte. Nous vous guiderons à travers les étapes essentielles pour maximiser nos chances d’obtenir le financement souhaité. Êtes-vous prêts à découvrir les clés d’un prêt immobilier réussi ?

Comprendre Le Prêt Immobilier

Le prêt immobilier, c’est un outil essentiel pour financer l’acquisition d’un bien. Pour déterminer combien la banque peut prêter, plusieurs critères entrent en jeu.

- Les revenus: Nos salaires et toute source de revenu additionnelle jouent un rôle crucial. Plus notre revenu est élevé, plus le montant du prêt peut augmenter.

- La situation financière: Un examen de nos dettes et charges mensuelles donne une image claire. Un bon ratio d’endettement est souvent favorisé par les établissements financiers.

- La valeur du bien: L’estimation du bien immobilier est fondamentale. La banque peut prêter un pourcentage de cette valeur, généralement autour de 80 % à 90 %.

Aussi, des éléments comme notre apport personnel influencent les décisions. Un apport supérieur à 20 % améliore nos chances d’obtenir un prêt plus conséquent. L’historique de crédit entre également en considération. Un bon score de crédit rassure la banque sur notre capacité à rembourser le prêt.

Enfin, il est judicieux d’explorer différentes offres. Comparer les taux d’intérêt et les conditions est essentiel pour tirer le meilleur parti de notre prêt immobilier. En résumé, ces critères déterminent non seulement le montant potentiel d’un prêt, mais aussi l’ensemble des conditions qui l’accompagnent.

Facteurs Influant Sur Le Montant Empruntable

Le montant qu’une banque peut prêter dépend de plusieurs facteurs clés. Ces éléments influencent la décision des établissements financiers et leur capacité à évaluer notre situation.

Revenu Et Situation Financière

Un revenu stable et suffisant améliore la confiance des banques. Généralement, les institutions considèrent notre salaire net mensuel ainsi que d’autres sources de revenus, comme les primes ou les revenus locatifs. En outre, la situation professionnelle stable joue un rôle déterminant. Les banques analysent aussi nos charges mensuelles, y compris les crédits en cours et les dépenses fixes. Un bon dossier financier se traduit par un montant de prêt plus élevé.

Durée Du Remboursement

La durée de remboursement affecte directement le montant empruntable. Plus la durée est longue, plus les mensualités sont faibles, ce qui peut faciliter l’accès à un prêt plus conséquent. Cependant, il faut garder à l’esprit que des durées de remboursement plus longues entraînent des coûts d’intérêts plus élevés. Parfois, les banques proposent des délais de 15 à 30 ans. Choisir une durée adaptée à sa capacité de remboursement est crucial.

Taux D’endettement

Le taux d’endettement est un indicateur essentiel pour les banques. En général, cette mesure reflète le rapport entre nos charges de remboursement mensuelles et nos revenus. Un taux inférieur à 33 % est souvent privilégié pour obtenir un prêt immobilier de manière optimale. Lorsque ce taux est élevé, les banques perçoivent un risque accru. Maintenir un taux d’endettement raisonnable aide à sécuriser un prêt plus important.

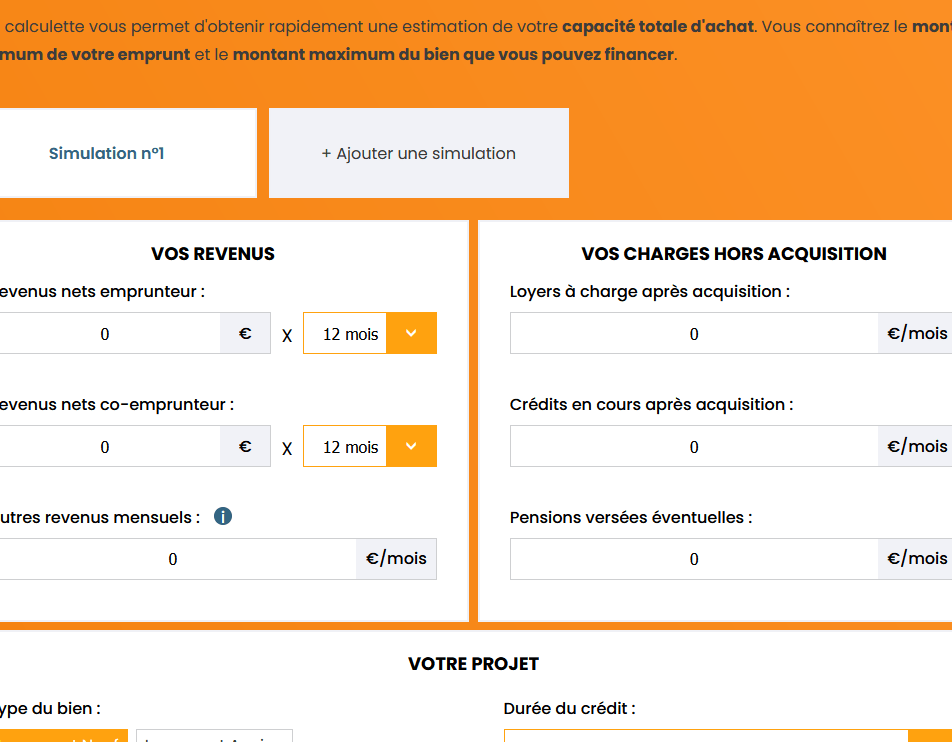

Simulation Du Montant Prêté

La simulation du montant qu’une banque peut prêter se base sur plusieurs critères spécifiques. On utilise souvent des outils en ligne pour fournir une estimation précise du financement potentiel.

Outils De Calcul En Ligne

Les outils de calcul en ligne permettent de simuler le montant empruntable en tenant compte des informations personnelles et financières. Ces outils prennent en compte :

- Les revenus mensuels nets

- Les charges fixes (loyer, crédits en cours)

- Le taux d’intérêt applicable au prêt immobilier

- La durée du remboursement souhaitée

En remplissant ces formulaires, nous obtenons une estimation approximative du prêt immobilier auquel nous pouvons prétendre. Ces calculatrices aident à évaluer notre situation avant de rencontrer une banque.

Évaluation Par La Banque

L’évaluation par la banque repose sur des critères rigoureux afin de déterminer notre capacité d’emprunt. Lors de l’analyse, la banque examine :

- La capacité de remboursement, évaluée par notre taux d’endettement

- La stabilité des revenus, qui renforce notre profil emprunteur

- L’historique de crédit, s’assurant que nos antécédents sont en règle

- La valeur du bien immobilier, qui influence le montant du prêt accordé

Chaque dossier est unique, et les banques adaptent leur évaluation selon nos besoins et notre situation. En comprenant ces éléments, nous pouvons mieux nous préparer à la négociation du prêt immobilier.

Les Types De Prêts Immobiliers

Nous explorons ici les principales catégories de prêts immobiliers. Chaque type présente des caractéristiques distinctes qui peuvent répondre à nos besoins et à notre situation financière.

Prêts Fixes

Les prêts à taux fixe offrent une sécurité financière inestimable. En effet, le taux d’intérêt reste constant durant toute la durée du prêt. Ce type de prêt nous permet de prévoir nos mensualités sans surprises. Par conséquent, même si les taux du marché augmentent, nos paiements ne changent pas.

- Propriétés clés :

- Stabilité des paiements.

- Prévisibilité des coûts totaux.

- Idéal pour les emprunteurs cherchant la tranquillité d’esprit.

De plus, les prêts fixes sont souvent recommandés pour les emprunts à long terme. Ils conviennent parfaitement à ceux qui prévoient de garder leur logement pendant plusieurs années.

Prêts Variables

Les prêts à taux variable peuvent sembler attrayants grâce à des tarifs initiaux bas. Cependant, leur principale caractéristique réside dans la fluctuation des taux d’intérêt. Ainsi, nos paiements peuvent augmenter ou diminuer selon l’évolution du marché.

- Détails importants :

- Taux initial souvent inférieur à celui des prêts fixes.

- Risque accru d’augmentation des paiements.

- Adapté aux emprunteurs à court terme qui anticipent un changement rapide de situation.

Nous devons évaluer notre tolérance au risque avant de choisir ce type de prêt. Les fluctuations peuvent être imprévisibles, et un suivi régulier des tendances du marché devient essentiel.

Conclusion

Comprendre combien la banque peut nous prêter pour un prêt immobilier est essentiel pour réussir notre projet d’acquisition. En tenant compte de nos revenus notre situation financière et la valeur du bien nous pouvons mieux naviguer dans le processus de financement.

En optimisant notre ratio d’endettement et en présentant un bon historique de crédit nous augmentons nos chances d’obtenir un prêt avantageux. N’oublions pas l’importance de comparer les offres et d’utiliser des outils de simulation pour évaluer nos options.

Avec ces connaissances en main nous sommes prêts à aborder notre demande de prêt immobilier avec confiance et à faire des choix éclairés pour notre avenir financier.