Vous vous êtes déjà demandé combien peut-on gagner en renégociant son prêt immobilier ? Dans un contexte économique où les taux d’intérêt fluctuent, il est crucial de savoir si une renégociation peut réellement alléger notre budget. En effet, une simple réévaluation de notre prêt peut entraîner des économies significatives sur le long terme.

Dans cet article, nous allons explorer les différentes façons dont la renégociation de votre prêt immobilier peut impacter vos finances. Nous aborderons les critères à considérer et les étapes à suivre pour maximiser vos gains. Que vous soyez propriétaire depuis quelques années ou que vous envisagiez un nouveau prêt, il est temps de découvrir comment cette stratégie peut transformer votre situation financière. Restez avec nous pour en savoir plus sur les opportunités qui s’offrent à vous.

Comprendre La Renégociation De Prêt Immobilier

La renégociation de prêt immobilier consiste à modifier les conditions d’un prêt existant. Nous cherchons souvent à réduire nos mensualités ou à abaisser le taux d’intérêt, surtout en période de taux bas. Ainsi, cette étape permet d’économiser sur le long terme tout en facilitant le remboursement de notre crédit.

Il est crucial de savoir que plusieurs critères influencent cette renégociation. Les taux d’intérêt proposés sur le marché, la durée restante du prêt et notre situation financière jouent tous un rôle. Par exemple, si le taux d’intérêt actuel est inférieur de 1% à notre taux d’origine, une renégociation devient pertinente.

Ensuite, la procédure de renégociation comprend plusieurs étapes importantes. D’abord, on commence par établir un bilan de notre prêt en cours. Ensuite, on compare les offres de différents établissements bancaires. Enfin, on soumet notre demande de renégociation à notre prêteur actuel. Chaque étape nécessite une attention particulière afin d’optimiser les bénéfices.

Les avantages de la renégociation incluent des économies significatives. En réduisant nos mensualités, nous améliorons notre marge de manœuvre financière. De plus, cela nous permet de rembourser notre prêt plus rapidement en cas de réajustements. Ainsi, la renégociation de prêt immobilier s’avère être une option stratégique à envisager.

En somme, cette démarche représente un véritable levier financier si nous identifions le bon moment et appliquons les bonnes stratégies.

Les Avantages De La Renégociation

La renégociation d’un prêt immobilier présente plusieurs avantages supplémentaires qui méritent d’être explorés. On y trouve des économies instantanées, une meilleure flexibilité budgétaire, et des conditions de prêt adaptées à nos besoins.

Taux D’intérêt Plus Bas

Un des principaux avantages de la renégociation est l’accès à des taux d’intérêt plus bas. Par exemple, si nos conditions initiales étaient basées sur un taux de 3,5 % et que le marché actuel offre 2,0 %, la différence peut être significative. Non seulement cela réduit le coût total du crédit, mais cela peut également nous permettre d’économiser des milliers d’euros sur la durée du prêt. De ce fait, on améliore notre situation financière en réduisant le coût de l’endettement.

Réduction Des Mensualités

La renégociation permet souvent de réduire les mensualités mensuelles. En abaissant le taux d’intérêt, on diminue la somme à rembourser chaque mois. Par ailleurs, on peut également prolonger la durée du prêt, ce qui diminue la pression financière au quotidien. Par exemple, si nos mensualités passent de 1 200 € à 800 €, on libère un budget supplémentaire de 400 € par mois. Cela offre une marge de manœuvre supplémentaire pour d’autres dépenses ou investissements.

Les Critères À Prendre En Compte

La renégociation d’un prêt immobilier ne nécessite pas seulement de l’intérêt pour les taux d’intérêt. Plusieurs critères déterminent l’efficacité de cette démarche.

Durée Reste À Courir

La durée restante du prêt influence grandement les économies possibles. Plus la durée restante est longue, plus les économies sur les intérêts peuvent être substantielles. Lorsque le prêt approche de son terme, les avantages potentiels de la renégociation diminuent. Voici quelques points clés à garder à l’esprit :

Frais Associés

Chaque renégociation entraîne des frais qui doivent être évalués avec soin. Ces frais peuvent réduire les économies escomptées. Comprendre ces coûts est essentiel pour une décision éclairée. Voici des frais à considérer :

En tenant compte de ces critères, chaque emprunteur peut déterminer si la renégociation de son prêt immobilier représente une option financière viable.

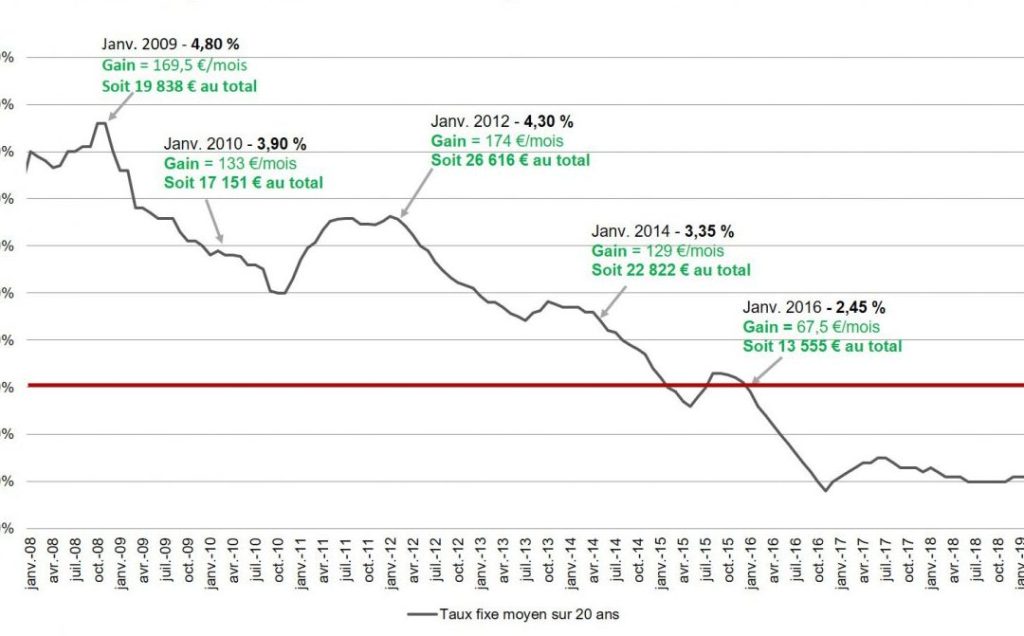

Combien Peut-On Gagner En Renégociant Son Prêt Immobilier

La renégociation d’un prêt immobilier peut offrir des économies substantielles. Comprendre le potentiel de cette démarche permet aux emprunteurs de prendre des décisions éclairées.

Études De Cas

Analysons quelques exemples concrets de renégociation.

- En 2020, un emprunt initial à 3,5 % a été renégocié à 1,8 %. Cette baisse a permis une économie mensuelle de 250 € et une économie totale d’environ 30 000 € sur la durée du prêt.

- Un autre cas met en évidence un emprunteur réalisant des économies de 15 000 € après avoir obtenu un taux réduit de 2,9 % à 1,6 %, en prolongeant légèrement la durée de remboursement.

Ces études montrent que la réduction du taux d’intérêt et une gestion adéquate de la durée du prêt favorisent les économies.

Estimations Financières

Pour estimer les économies possibles, nous devons considérer plusieurs paramètres :

- Taux d’intérêt actuel : Plus il est bas, plus les économies sont importantes.

- Montant restant du prêt : Un montant supérieur entraîne des économies plus élevées.

- Durée restante : Une période longue permet de cumuler davantage d’intérêts.

Utilisons une estimation simplifiée dans le tableau ci-dessous :

| Montant restant | Taux initial | Taux renégocié | Économie mensuelle | Économie totale |

|---|---|---|---|---|

| 150 000 € | 3,5 % | 1,5 % | 300 € | 18 000 € |

| 200 000 € | 2,8 % | 1,2 % | 400 € | 24 000 € |

Ces chiffres démontrent l’impact significatif que peut avoir un simple ajustement du taux d’intérêt. En résumé, une renégociation bien planifiée ne peut qu’optimiser notre situation financière, augmentant ainsi notre pouvoir d’achat et notre capacité à investir ailleurs.

Conclusion

La renégociation de notre prêt immobilier est une stratégie puissante pour optimiser nos finances. En prenant le temps d’évaluer les taux d’intérêt actuels et en comparant les offres, on peut réaliser des économies substantielles. Chaque situation est unique et nécessite une analyse approfondie des critères en jeu.

En ajustant notre prêt, on peut non seulement réduire nos mensualités mais aussi améliorer notre flexibilité budgétaire. Les exemples concrets démontrent que ces ajustements peuvent transformer notre situation financière. En fin de compte, la renégociation n’est pas seulement une option mais un véritable levier pour améliorer notre bien-être économique.