Quand il s’agit de financer notre rêve immobilier, comprendre les intérêts d’un prêt immobilier peut sembler complexe. Mais ne vous inquiétez pas, nous sommes là pour vous guider à travers ce processus. En effet, savoir comment calculer ces intérêts est essentiel pour bien gérer notre budget et éviter les surprises financières.

Dans cet article, nous allons explorer les différentes méthodes pour calculer l’intérêt d’un prêt immobilier. Que vous soyez primo-accédant ou investisseur aguerri, maîtriser ces calculs nous permettra de prendre des décisions éclairées. Nous aborderons également les facteurs influençant le montant des intérêts et comment optimiser notre prêt. Alors, êtes-vous prêts à plonger dans l’univers fascinant des prêts immobiliers ? Suivez-nous pour découvrir les clés d’une gestion financière réussie.

Comprendre Les Prêts Immobiliers

Les prêts immobiliers représentent des outils financiers pour acquérir des biens immobiliers. Ces prêts sont souvent de longue durée, généralement entre 15 et 30 ans. Leur fonctionnement repose sur des taux d’intérêt, qui influencent le coût total du crédit.

Les taux d’intérêt peuvent être fixes ou variables. Un taux fixe garantit un remboursement constant sur toute la durée du prêt, tandis qu’un taux variable fluctue en fonction des conditions du marché.

Nous devons aussi prendre en compte le montant emprunté. Plus ce montant est élevé, plus la charge d’intérêt l’est aussi. Les institutions financières évaluent notre capacité de remboursement avant d’approuver un prêt, ce qui implique une analyse de nos revenus et dettes actuelles.

Les prêts immobiliers intègrent souvent des frais supplémentaires. Ces coûts peuvent comprendre des frais de notaire, des commissions de dossier, ou des assurances. Ils s’ajoutent au montant total des investissements nécessaires à l’acquisition d’un bien immobilier.

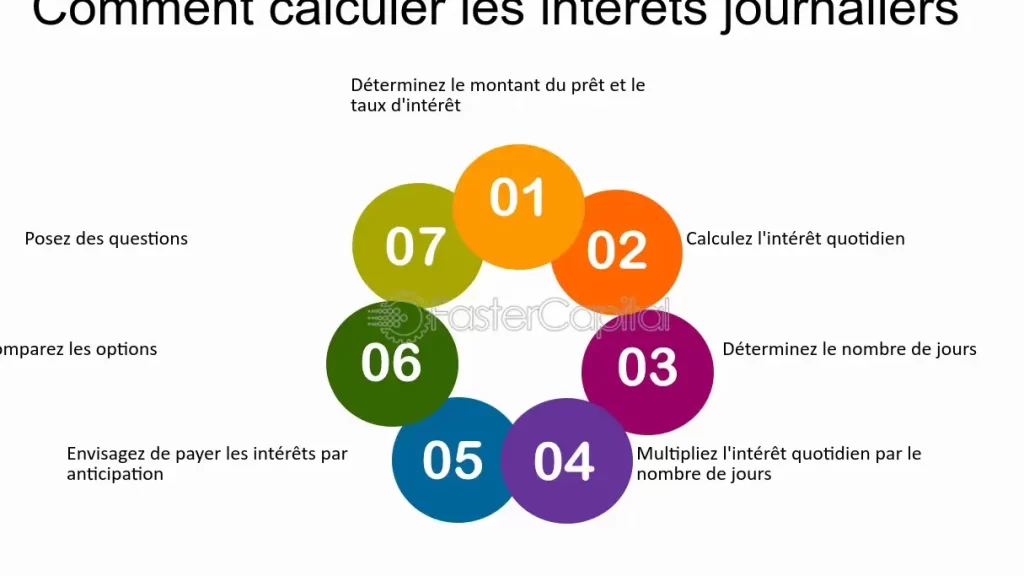

L’apport personnel joue également un rôle clé. Un apport plus élevé peut réduire le montant emprunté, ce qui diminue les intérêts payés sur la durée du prêt. Par ailleurs, un bon dossier de crédit peut permettre d’obtenir de meilleures conditions auprès des banques.

Nous trouvons utile de comparer les offres de plusieurs établissements. Évaluer différentes propositions nous aide à dénicher le meilleur taux d’intérêt et à réduire nos charges financières à long terme.

Les Différents Types D’Intérêts

Il existe plusieurs types d’intérêts applicables aux prêts immobiliers, chacun ayant des implications différentes sur le coût global du prêt. Comprendre ces types est essentiel pour faire un choix éclairé.

Taux Fixe

Le Taux Fixe représente une option stable pour emprunter. Avec ce type de taux, les mensualités restent constantes pendant toute la durée du prêt. Ainsi, nous bénéficions d’une prévisibilité financière, ce qui facilite la gestion de notre budget. En général, ce type de taux est plus adapté lorsque les taux d’intérêt sur le marché sont bas, car il verrouille le coût du prêt. Par exemple, si nous contractons un prêt de 200,000 euros sur 20 ans avec un taux fixe de 2%, nos mensualités seront constantes et clairement définies.

Taux Variable

Le Taux Variable, en revanche, évolue en fonction des fluctuations des marchés financiers. Ce type de taux peut être initialement plus bas que le taux fixe, attirant ainsi de nombreux emprunteurs. Cependant, il comporte une part de risque. En effet, si les taux d’intérêt augmentent, nos mensualités peuvent également grimper. Il est donc crucial de bien évaluer notre tolérance au risque avant de choisir cette option. Par exemple, un prêt de 200,000 euros sur 25 ans avec un taux variable de 1,5% peut sembler avantageux initialement, mais peut nécessiter des ajustements budgétaires futurs en cas d’augmentation des taux.

Méthodes De Calcul

Nous explorons ici les principales méthodes pour calculer les intérêts sur un prêt immobilier. Comprendre ces méthodes permet de mieux gérer ses finances et de faire des choix éclairés.

Formule De Base

La formule de calcul des intérêts d’un prêt immobilier repose sur le capital emprunté, le taux d’intérêt et la durée du remboursement. On utilise souvent la formule suivante :

[

text{Intérêt} = text{Capital} times text{Taux d’intérêt} times text{Durée}

]

Il est crucial de connaître le taux d’intérêt appliqué et de déterminer la période de remboursement. Par exemple, si nous empruntons 200 000 euros à un taux de 3 % sur 20 ans, on peut s’attendre à payer environ 120 000 euros d’intérêts au total.

Utilisation D’Un Tableau Amortissement

Un tableau d’amortissement illustre comment les paiements mensuels sont répartis entre le capital et les intérêts. Chaque mois, une partie du paiement réduit le capital, tandis qu’une autre couvre les intérêts.

Utiliser un tableau d’amortissement permet de visualiser le processus de remboursement et d’identifier les économies potentielles si nous remboursons par anticipation. Voici un exemple simplifié :

| Mois | Mensualité | Intérêts | Capital Restant |

|---|---|---|---|

| 1 | 1 100 € | 500 € | 199 500 € |

| 2 | 1 100 € | 498 € | 199 002 € |

| 3 | 1 100 € | 497 € | 198 505 € |

Observer les variations dans le tableau d’amortissement nous aide à planifier nos finances à long terme.

Facteurs Influant Sur Les Intérêts

Les facteurs déterminants influencent directement les intérêts des prêts immobiliers. Ces éléments, qui varient d’un emprunteur à l’autre, jouent un rôle crucial dans le coût total du financement. Examinons deux de ces facteurs : la durée et le montant du prêt.

Durée Du Prêt

La Durée Du Prêt impacte significativement le montant des intérêts à payer. En général, une plus longue durée entraîne des mensualités plus faibles, mais un coût total d’intérêts plus élevé. Par exemple, un prêt de 20 ans coûte plus cher en intérêts qu’un prêt de 15 ans, même si les mensualités sont plus stables. D’ailleurs, choisir une durée plus courte, bien qu’initialement plus exigent, réduit le montant global des intérêts. Ce choix demande de bien évaluer sa capacité de remboursement.

Montant Du Prêt

Le Montant Du Prêt constitue un autre facteur critique dans le calcul des intérêts. Un emprunt plus important génère inévitablement des intérêts plus élevés. Par exemple, emprunter 300 000 euros au lieu de 200 000 euros augmente le coût total des intérêts. En outre, les prêteurs évaluent le risque associé au montant emprunté, ce qui peut influencer le taux d’intérêt proposé. Une bonne préparation financière et un apport personnel conséquent peuvent réduire efficacement les intérêts sur un prêt immobilier.

Conclusion

En maîtrisant le calcul des intérêts de notre prêt immobilier nous pouvons prendre des décisions éclairées qui optimiseront notre investissement. Chaque détail compte que ce soit le choix entre un taux fixe ou variable ou la prise en compte des frais supplémentaires.

Nous devons également garder à l’esprit l’importance de comparer les offres pour dénicher le meilleur taux. Une bonne préparation et une évaluation rigoureuse de notre situation financière nous permettront de réduire les coûts et de gérer notre emprunt avec sérénité.

En fin de compte une compréhension approfondie de ces éléments est essentielle pour réussir notre projet immobilier.