Investir dans l’immobilier est un rêve pour beaucoup d’entre nous, mais comprendre les aspects financiers peut parfois sembler complexe. Comment calculer l’amortissement d’un prêt immobilier est une question cruciale qui mérite notre attention. En effet, savoir comment fonctionne l’amortissement nous aide à mieux gérer nos finances et à optimiser nos investissements.

Les Fondamentaux de l’Amortissement

L’amortissement d’un prêt immobilier constitue un aspect clé de la gestion financière. L’amortissement désigne le remboursement progressif du capital emprunté, ainsi que des intérêts associés. En d’autres termes, chaque paiement mensuel réduit la dette totale. Grâce à cette méthode, nous assurons une planification financière efficace.

Nous distinguons deux types principaux d’amortissement : l’amortissement constant et l’amortissement dégressif.

- L’amortissement constant implique des mensualités identiques pour le remboursement du capital. Cela signifie que les intérêts diminuent avec le temps, car ils sont calculés sur le capital restant dû.

- L’amortissement dégressif, en revanche, propose des remboursements plus élevés au début, car il privilégie la réduction rapide de la dette.

Calculer l’amortissement nécessite aussi de considérer le taux d’intérêt. Un taux d’intérêt plus bas réduit les coûts globaux du prêt. Pour ce faire, nous utilisons souvent une formule standard ou des tableaux d’amortissement qui détaillent les paiements.

En ce qui concerne la durée du prêt, la durée influence directement le montant des mensualités et le coût total. Un prêt à long terme implique des mensualités plus faibles, mais des intérêts cumulés plus élevés.

Enfin, il est crucial de suivre régulièrement l’amortissement pour ajuster notre budget en conséquence. Une bonne compréhension de l’amortissement permet d’effectuer des choix éclairés concernant le financement immobilier.

Les Différents Types de Prêts Immobiliers

Nous examinons ici les deux types principaux de prêts immobiliers : le prêt amortissable et le prêt in fine. Chacun présente des caractéristiques distinctes, rendant leur compréhension essentielle pour un bon choix financier.

Prêt Amortissable

Le prêt amortissable implique des mensualités constantes, incluant le remboursement du capital et des intérêts. Ce type de prêt se divise en deux parties : le capital et les intérêts. Au départ, les intérêts dominent, réduisant ainsi le capital remboursé. Au fil du temps, le capital remboursé augmente tandis que les intérêts diminuent.

Les avantages incluent :

Cependant, il faut tenir compte que des taux d’intérêt plus élevés peuvent entraîner des mensualités plus élevées. En conséquence, une simulation précise avant la souscription s’avère fortement recommandée.

Prêt In Fine

Le prêt in fine permet de ne rembourser que les intérêts pendant la durée du prêt, avec le capital remboursé à la fin. Cela signifie que les mensualités restent généralement plus faibles, mais le capital reste dû jusqu’à la dernière échéance. Cela correspond souvent à des investisseurs cherchant à profiter d’un effet de levier.

Les points à considérer sont :

La gestion de ce type de prêt nécessite une planification financière solide, vu le risque de devoir réunir une somme conséquente à la fin de la période. En fin de compte, le choix entre ces deux types de prêts dépend de notre situation financière, de nos objectifs d’investissement et de notre capacité à gérer les paiements.

Méthodes de Calcul de l’Amortissement

Le calcul de l’amortissement d’un prêt immobilier repose sur différentes méthodes, chacune ayant ses spécificités et implications financières.

Amortissement Linéaire

L’amortissement linéaire implique des paiements constants tout au long de la durée du prêt. Dans ce cas, la portion du capital remboursé reste identique chaque mois. Ce modèle présente plusieurs caractéristiques :

- Prédictibilité : Les emprunteurs bénéficient de mensualités constantes, facilitant la gestion de leur budget.

- Économie d’intérêts : En remboursant le capital de manière régulière, les intérêts totaux payés diminuent au fil du temps.

- Simplicité : Ce mode de calcul est simple à comprendre et à suivre.

Nous constatons que cette méthode est souvent choisie par les emprunteurs cherchant une stabilité dans leurs paiements mensuels.

Amortissement Dégressif

L’amortissement dégressif se caractérise par des remboursements plus élevés au début, réduisant ainsi rapidement le capital restant dû. Ce système présente des avantages et des inconvénients :

- Économies d’intérêts initiales : En remboursant plus de capital au début, les intérêts cumulés sur la durée totale peuvent être réduits.

- Charges mensuelles initiales : Les mensualités plus élevées au début peuvent gêner la gestion financière pour certains emprunteurs.

- Flexibilité : Certains prêts offrent des options modulables où les mensualités s’ajustent avec le temps.

Cette méthode convient souvent aux emprunteurs qui anticipent une augmentation de leurs revenus dans les premières années. Il est essentiel de bien évaluer sa capacité de remboursement avant de choisir cette option.

Outils pour Calculer l’Amortissement

Nous disposons de plusieurs outils pratiques qui facilitent le calcul de l’amortissement d’un prêt immobilier. L’utilisation de ces outils nous permet de mieux gérer nos finances.

Simulateurs en Ligne

Nous pouvons trouver de nombreux simulateurs en ligne qui calculent l’amortissement rapidement et efficacement. Ces simulateurs offrent des options personnalisables pour diverses hypothèses de prêt. Par exemple :

- Taux d’intérêt : Nous pouvons entrer le taux d’intérêt applicable.

- Montant du prêt : Il est possible de spécifier le capital emprunté.

- Durée du prêt : Nous indiquons la durée souhaitée en mois ou en années.

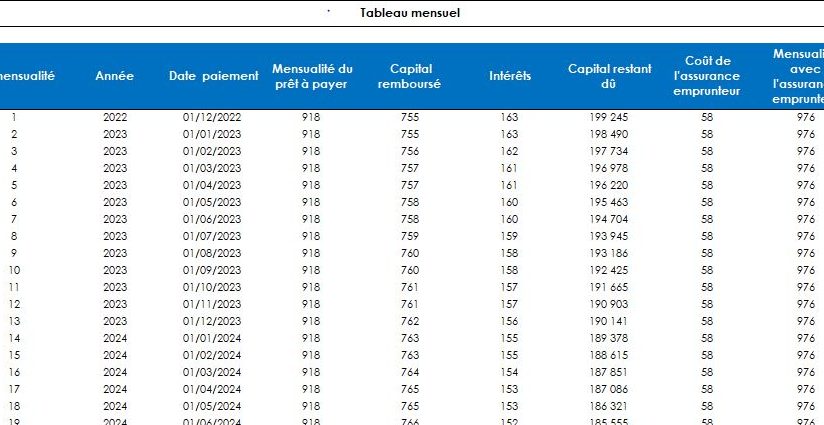

Lorsqu’on utilise un simulateur, on obtient généralement un tableau d’amortissement détaillant les mensualités, le capital restant dû et les intérêts payés. Ce type de représentation aide à avoir une vision claire des remboursements et de l’évolution du solde.

Logiciels Spécialisés

Il existe également des logiciels spécialisés dans la gestion financière qui incluent des fonctionnalités pour le calcul d’amortissement. Ces outils, souvent plus complets, permettent une analyse approfondie de nos données financières. Entre autres fonctionnalités, nous trouvons :

- Calculateur d’amortissement : La plupart des logiciels proposent des simulateurs instantanés.

- Suivi des paiements : Nous pouvons suivre nos paiements et les impacts sur notre capital.

- Rapports personnalisés : Ces logiciels génèrent des rapports nous aidant à visualiser nos économies d’intérêts selon les différents scénarios.

Ces outils offrent plus qu’un simple calcul. Ils fournissent également des recommandations basées sur notre situation financière, facilitant ainsi la prise de décision éclairée.

Conclusion

Maîtriser le calcul de l’amortissement d’un prêt immobilier est crucial pour optimiser nos investissements et gérer nos finances efficacement. En choisissant entre amortissement constant et dégressif nous pouvons adapter nos remboursements à notre situation financière.

Les outils disponibles comme les simulateurs en ligne nous offrent une aide précieuse pour visualiser l’impact de nos choix. Grâce à ces ressources nous pouvons prendre des décisions éclairées et anticiper les évolutions de notre budget.

En fin de compte, une bonne compréhension de l’amortissement nous permet non seulement de mieux gérer notre prêt mais aussi de maximiser notre potentiel d’investissement immobilier.