Lorsque l’on envisage de contracter un prêt, une question cruciale se pose : comment calculer l’assurance d’un prêt ? Cette étape souvent négligée peut avoir un impact significatif sur notre budget global. En effet, l’assurance emprunteur n’est pas qu’une simple formalité, c’est une protection essentielle qui nous garantit en cas d’imprévu.

Dans cet article, nous allons explorer les différentes méthodes pour évaluer le coût de cette assurance. Que vous soyez un emprunteur novice ou expérimenté, comprendre les critères qui influencent ce calcul est indispensable. Nous aborderons les éléments clés à prendre en compte, ainsi que des astuces pour optimiser votre assurance. Êtes-vous prêt à découvrir comment faire des choix éclairés et économiser sur votre prêt ? Suivez-nous dans cette aventure vers une meilleure compréhension de l’assurance emprunteur.

Comprendre L’Assurance D’un Prêt

L’assurance d’un prêt est un élément clé souvent sous-estimé. Elle garantit la couverture des mensualités en cas d’incapacité de remboursement due à un imprévu. Nous devons donc bien comprendre ses composantes pour faire un choix éclairé.

Types d’Assurance

Nous rencontrons plusieurs types d’assurance pour un prêt. Les principaux incluent :

- Assurance Décès : couvre le remboursement du capital en cas de décès de l’emprunteur.

- Assurance Invalidité : prend en charge les mensualités si l’emprunteur devient invalide.

- Assurance Perte d’Emploi : couvre les mensualités lors d’une perte d’emploi involontaire.

Chacun de ces types d’assurance répond à des besoins spécifiques, et il est essentiel de considérer ceux qui conviennent le mieux à notre situation.

Critères Influents sur le Coût

Le coût de l’assurance d’un prêt dépend de plusieurs critères. Parmi eux :

- Âge : plus on est jeune, moins le coût est élevé.

- État de santé : un bon état de santé résulte souvent en une prime inférieure.

- Montant du prêt : un prêt plus élevé entraîne généralement une prime plus importante.

En analysant ces critères, nous pouvons mieux anticiper le coût de notre assurance.

Méthodes de Calcul

Pour évaluer l’assurance d’un prêt, nous pouvons appliquer différentes méthodes. Voici quelques-unes :

- Taux Fixe : un pourcentage constant appliqué au capital emprunté.

- Taux Dégressif : un pourcentage qui diminue avec le temps selon le montant remboursé.

- Taux Annuel Effectif Global (TAEG) : inclut l’ensemble des coûts, y compris l’assurance.

Nous devons choisir la méthode la plus appropriée en fonction de nos besoins financiers.

Options pour Optimiser l’Assurance

Optimiser notre assurance peut engendrer des économies. Nous pouvons explorer :

- Comparer les Offres : obtenir des devis de différentes compagnies d’assurance.

- Regrouper les Contrats : certains assureurs offrent des réductions pour des contrats groupés.

- Négocier les Conditions : discuter des termes de l’assurance peut aboutir à des options plus avantageuses.

En prenant le temps d’analyser et de comparer, nous maximisons nos chances d’économiser sur l’assurance de notre prêt.

Les Différents Types D’Assurance

Comprendre les différents types d’assurance qui accompagnent un prêt est essentiel pour prendre des décisions éclairées. Voici les principales catégories d’assurance.

Assurance Emprunteur

L’assurance emprunteur couvre principalement les risques liés à l’incapacité de rembourser un prêt. En cas de décès, d’invalidité ou de perte d’emploi, cette assurance protège l’emprunteur et sa famille en continuant le remboursement du crédit. Elle peut inclure :

- Assurance décès : Garantit le remboursement du capital restant dû en cas de décès de l’emprunteur.

- Assurance invalidité : Offre une couverture si l’emprunteur devient invalide et ne peut plus travailler.

- Assurance perte d’emploi : Couvre les mensualités si l’emprunteur perd son emploi de manière involontaire.

Nous devons évaluer les garanties nécessaires selon notre situation personnelle et nos besoins spécifiques.

Assurance Multirisque

L’assurance multirisque, quant à elle, protège notre patrimoine et nos biens en cas de sinistres. Elle est souvent souscrite pour des prêts immobiliers. Elle peut inclure des couvertures telles que :

- Incendie : Protège nos biens contre les dommages causés par le feu.

- Vol : Indemnise en cas de perte de biens à la suite de vols.

- Dégâts des eaux : Couvre les dommages causés par des fuites ou inondations.

L’assurance multirisque nous permet de sécuriser notre investissement immobilier tout en réduisant les risques financiers liés à des incidents imprévus.

Les Critères À Prendre En Compte

Nous examinons plusieurs critères essentiels lors du calcul de l’assurance d’un prêt. Ces éléments influencent le coût et la couverture de l’assurance. Les critères principaux incluent l’âge de l’emprunteur, l’état de santé et le montant du prêt.

Âge de L’Emprunteur

L’âge de l’emprunteur joue un rôle crucial dans la détermination des primes d’assurance. En effet, les emprunteurs plus âgés rencontrent généralement des tarifs plus élevés en raison des risques accrus associés à l’âge. Voici quelques points à considérer :

- Les emprunteurs de plus de 50 ans peuvent payer des primes 20 à 30 % plus élevées.

- Les emprunteurs âgés de 60 ans et plus voient souvent leurs options d’assurance limitées.

- L’âge peut également influencer les exclusions de garantie dans le contrat d’assurance.

État De Santé

L’état de santé de l’emprunteur est un facteur déterminant dans le calcul de l’assurance. Un bon état de santé peut réduire considérablement les primes. Au contraire, des antécédents médicaux ou des conditions préexistantes entraînent des coûts supplémentaires. Voici des aspects spécifiques à noter :

- Les emprunteurs en bonne santé paient en moyenne 15 à 25 % de moins que ceux ayant des problèmes de santé.

- Un bilan médical peut être exigé pour évaluer le risque.

- Les assurances considèrent souvent les habitudes de vie, comme le tabac ou l’obésité, lors de l’évaluation des primes.

En tenant compte de ces critères, emprunter devient une étape plus réfléchie et sécurisée.

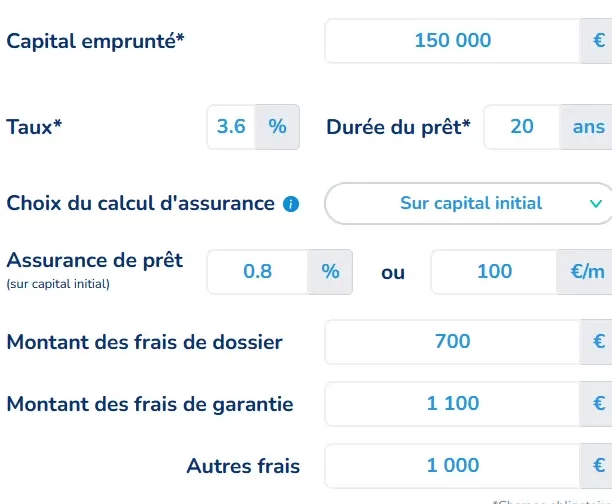

Calculer Le Coût De L’Assurance

Calculer le coût de l’assurance d’un prêt implique plusieurs étapes clés. On doit évaluer différents facteurs qui influencent le montant final. Cela aide à obtenir une couverture appropriée tout en maximisant les économies.

Méthodes De Calcul

On utilise plusieurs méthodes pour déterminer le coût de l’assurance. Par exemple :

- Taux fixe : Ce taux reste constant durant toute la durée du contrat, facilitant le suivi des dépenses mensuelles.

- Taux dégressif : Ce type de taux réduit la prime d’assurance au fur et à mesure que le capital restant dû diminue, entraînant d’éventuelles économies au fil du temps.

- TAEG (Taux Annuel Effectif Global) : Ce taux inclut tous les frais liés à l’assurance, permettant ainsi une meilleure comparaison entre différentes offres.

Chaque méthode a ses avantages. On choisit celle qui convient le mieux à notre situation financière. On prend en compte, par exemple, la durée du prêt et le type d’assurance sélectionnée.

Exemples Pratiques

Prenons un exemple concret pour mieux comprendre. Supposons que nous ayons un prêt immobilier de 200 000 euros sur 20 ans.

- Si nous choisissons un taux fixe de 0,3%, nous payons environ 600 euros par an.

- En revanche, avec un taux dégressif, le montant initial pourrait être plus élevé, mais diminuera au fil des années, comme suit :

| Année | Montant de la Prime (Taux dégressif) |

|---|---|

| 1 | 700 euros |

| 2 | 670 euros |

| 3 | 640 euros |

Ces chiffres montrent clairement comment les choix de méthodes peuvent influencer nos dépenses. En comparant les options, nous optimisons l’assurance du prêt et réalisons des économies importantes.

Conclusion

Calculer l’assurance d’un prêt est une étape cruciale pour garantir notre sécurité financière. En prenant le temps d’évaluer les différentes options et méthodes de calcul, nous pouvons faire des choix éclairés qui protègent notre budget.

Nous avons vu que chaque emprunteur a des besoins spécifiques et que les critères personnels influencent le coût de l’assurance. En comparant les offres et en optimisant notre couverture, nous pouvons réaliser des économies considérables.

Investir dans une bonne assurance d’un prêt n’est pas seulement une précaution, c’est une manière de sécuriser notre avenir financier. Prenons donc le temps d’analyser nos options pour faire le meilleur choix possible.