Quand on envisage d’acheter un bien immobilier, une question cruciale se pose : comment calculer le coût d’un prêt immobilier ? Comprendre les différents éléments qui composent ce coût peut sembler complexe, mais c’est essentiel pour faire un choix éclairé.

Comprendre Le Coût D’un Prêt Immobilier

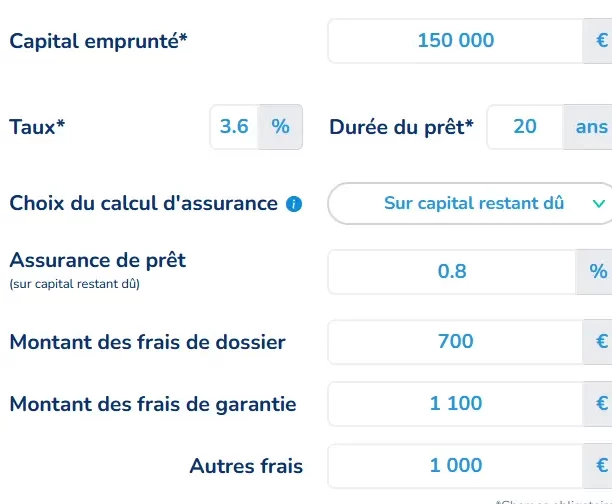

Comprendre le coût d’un prêt immobilier implique plusieurs éléments clés. Nous devons considérer les intérêts, les frais de dossier, et l’assurance emprunteur.

Les intérêts représentent une part significative du coût total. Ils varient selon le taux d’intérêt appliqué. Par exemple, un taux fixe peut assurer des mensualités constantes, tandis qu’un taux variable peut fluctuer.

Les frais de dossier sont également importants. Ces frais peuvent aller de 0,5 % à 1 % du montant emprunté. Il est essentiel de vérifier ces coûts auprès de la banque pour éviter les surprises.

L’assurance emprunteur protège contre les risques liés au non-remboursement. Cette assurance est souvent exigée par les banques et son coût dépend généralement de l’âge et des antécédents médicaux. On note que cette dépense peut représenter jusqu’à 0,36 % du capital emprunté par an.

En plus des éléments mentionnés ci-dessus, il ne faut pas oublier les autres frais annexes comme :

Il est donc crucial d’évaluer chaque composante pour obtenir une estimation précise du coût total avant de s’engager dans un prêt immobilier. Chaque détail compte pour garantir une décision éclairée lors de notre investissement immobilier.

Les Éléments Composants Du Coût

Comprendre les éléments qui composent le coût d’un prêt immobilier nous aide à mieux évaluer nos options. Plusieurs facteurs influencent ce coût total, notamment le taux d’intérêt, les assurances et les frais de dossier.

Taux D’intérêt

Le Taux D’intérêt représente une part essentielle du coût total d’un prêt immobilier. Ce taux varie selon la durée du crédit et le profil de l’emprunteur. En général, un taux fixe assure une stabilité des mensualités tandis qu’un taux variable peut fluctuer avec les marchés financiers. Il est crucial de comparer plusieurs offres pour trouver un taux compétitif. En moyenne, un bon taux se situe autour de 1 % à 2 % pour un prêt sur 20 ans.

Assurances

Les Assurances jouent également un rôle clé dans le coût global du prêt immobilier. L’assurance emprunteur protège contre les risques de non-remboursement en cas de décès ou d’incapacité. Cette assurance peut coûter jusqu’à 0,36 % du capital emprunté par an. De plus, certaines banques exigent une assurance habitation, dont le tarif dépendra des garanties choisies et des caractéristiques du bien assuré.

Frais Dossier

Les frais de dossier, souvent négligés, s’ajoutent au coût total du prêt immobilier. Ces frais varient généralement entre 0,5 % et 1 % du montant emprunté et couvrent les coûts administratifs liés à la mise en place du crédit. Pensez à demander ces détails lors des négociations avec votre banque pour éviter toute surprise désagréable lors de la signature finale.

Méthodes De Calcul Du Coût

Nous allons explorer différentes méthodes pour calculer le coût d’un prêt immobilier. Comprendre ces méthodes aide à prendre des décisions financières éclairées.

Calcul Simple

Le Calcul Simple du coût d’un prêt repose sur quelques éléments essentiels. D’abord, on additionne les intérêts et les frais de dossier. Pour un emprunt de 200 000 € à un taux d’intérêt de 1,5 % sur 20 ans, voici comment procéder :

- Intérêts : (200 000 € * 1,5 %) * 20 = 60 000 €

- Frais de dossier : Supposons qu’ils s’élèvent à 0,75 % soit (200 000 € * 0,75 %) = 1 500 €

Ainsi, le coût total serait de 61 500 € en ajoutant les intérêts et les frais de dossier.

Calcul Avec Amortissement

Le Calcul Avec Amortissement offre une vue plus précise du coût total en prenant en compte la réduction progressive du capital dû. On utilise la formule d’amortissement pour estimer chaque paiement mensuel. Par exemple :

- Pour un emprunt de 200 000 €, au taux fixe de 1,5 %, sur une durée de 20 ans, le remboursement mensuel s’établit comme suit :

| Année | Capital restant dû | Intérêts annuels | Remboursement annuel |

|---|---|---|---|

| 1 | X | Y | Z |

| … | … | … | … |

Les montants varient chaque année car l’intérêt diminue alors que le capital remboursé augmente. Ce mode permet également d’inclure l’assurance emprunteur dans le calcul final.

Cette méthode fournit une meilleure vision globale des engagements financiers sur la durée du prêt.

Outils Pour Aider Au Calcul

Nous avons plusieurs outils à notre disposition pour faciliter le calcul du coût d’un prêt immobilier. Ces outils simplifient la compréhension et l’évaluation des différents éléments impliqués.

- Calculatrices en ligne : Ces outils permettent de simuler le coût total d’un prêt en entrant des données comme le montant emprunté, le taux d’intérêt et la durée. Ils offrent une estimation rapide et précise.

- Tableaux d’amortissement : Ces tableaux montrent comment les paiements mensuels se répartissent entre intérêts et capital remboursé. En les utilisant, nous pouvons visualiser l’évolution du solde restant au fil du temps.

- Applications mobiles : Certaines applications proposent des fonctionnalités avancées qui aident à suivre nos prêts immobiliers, à estimer les mensualités et même à comparer différentes offres de banques.

- Documents bancaires : Les banques fournissent souvent des brochures et des fiches explicatives sur leurs prêts immobiliers. Analysons ces documents pour bien comprendre tous les frais associés.

- Conseillers financiers : Consulter un professionnel peut apporter une perspective précieuse sur nos options de financement, surtout lorsque nous naviguons dans un marché complexe.

Chaque outil joue un rôle important dans notre processus décisionnel concernant l’achat immobilier. Grâce à ces ressources, nous pouvons mieux anticiper le coût global d’un prêt immobilier avant de faire un choix final.

Conclusion

Calculer le coût d’un prêt immobilier est une étape cruciale pour tout emprunteur. En tenant compte des intérêts frais de dossier et assurances nous pouvons éviter des surprises désagréables. L’utilisation d’outils comme les calculatrices en ligne et les tableaux d’amortissement nous aide à visualiser nos engagements financiers.

En explorant différentes méthodes de calcul nous avons également la possibilité de mieux gérer notre budget et nos attentes. Chaque détail compte dans cette démarche alors prenons le temps nécessaire pour comparer les offres disponibles et choisir celle qui correspond le mieux à nos besoins.

Avec ces connaissances en main nous sommes désormais prêts à prendre des décisions éclairées concernant notre futur immobilier.