Lorsqu’on envisage un projet immobilier, comprendre comment calculer le coût d’un prêt relais est essentiel. Ce type de financement peut sembler complexe, mais il peut être la clé pour réaliser nos ambitions. Qui ne rêve pas de profiter d’une nouvelle maison tout en vendant l’ancienne sans précipitation ?

Dans cet article, nous allons explorer les différentes étapes pour évaluer le coût d’un prêt relais. Nous aborderons les éléments à prendre en compte comme les intérêts, les frais de dossier et les pénalités potentielles. En maîtrisant ces aspects, nous serons en mesure de prendre des décisions éclairées et d’optimiser notre budget. Êtes-vous prêts à plonger dans l’univers des prêts relais et à découvrir comment maximiser notre investissement immobilier ?

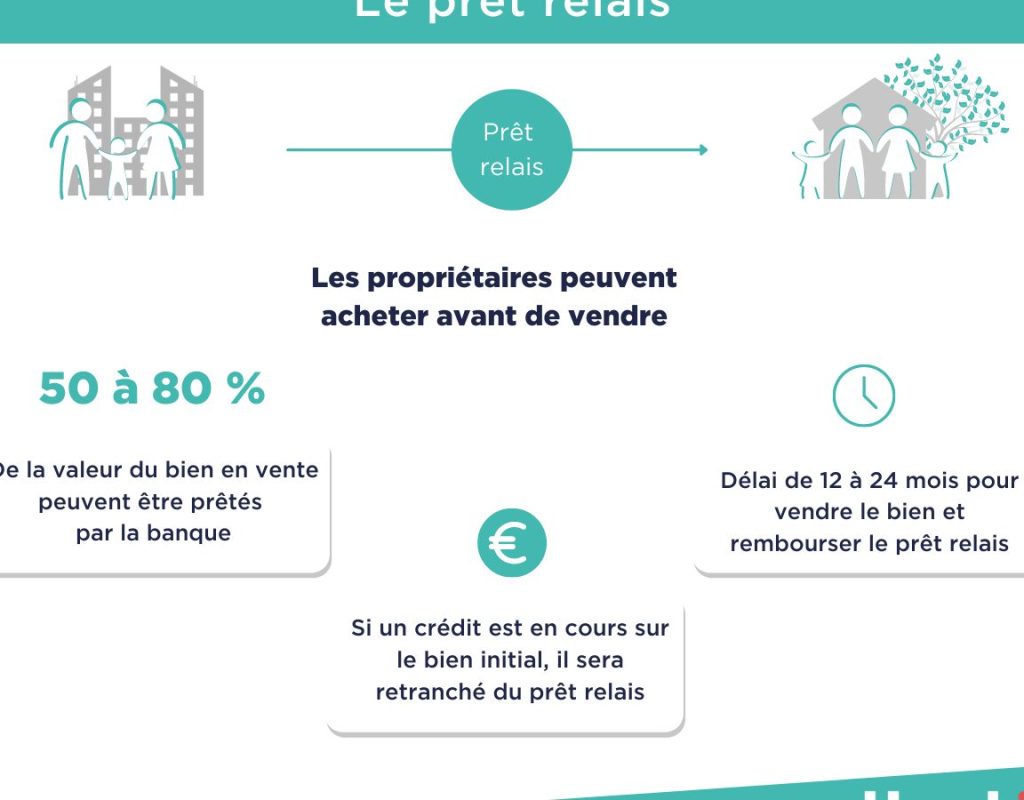

Qu’est-Ce Qu’un Prêt Relais ?

Un prêt relais, c’est un financement temporaire permettant de combler le besoin de liquidités entre la vente d’un bien immobilier et l’achat d’un nouveau. Il facilite la transition pour les propriétaires souhaitant réaliser une opération immobilière sans attendre la vente de leur résidence actuelle.

On distingue généralement deux types de prêts relais : le prêt relais simple et le prêt relais adossé. Le prêt relais simple implique que nous empruntons une somme basée sur la valeur estimée de notre ancien bien, tandis que le prêt relais adossé nous permet de rembourser une partie du montant lors de la vente de notre maison.

Les caractéristiques essentielles d’un prêt relais incluent des durées allant de quelques mois à deux ans et des taux d’intérêt généralement plus élevés que ceux des prêts hypothécaires standards. Les frais de dossier peuvent s’ajouter, augmentant ainsi le coût global du financement.

Nous devons également tenir compte des pénalités éventuelles en cas de remboursement anticipé, qui peuvent varier selon les établissements financiers. Il est crucial d’examiner ces conditions avant d’opter pour un prêt relais.

En résumé, le prêt relais représente un outil précieux pour faciliter un achat immobilier, en apportant une solution flexible et rapide à la gestion de notre patrimoine immobilier.

Les Éléments À Prendre En Compte

Nous devons examiner plusieurs éléments importants pour calculer le coût d’un prêt relais. Ces éléments incluent le taux d’intérêt, les frais de dossier et l’assurance. Chacun de ces facteurs impacte le coût total du prêt et nécessite une attention particulière.

Taux D’intérêt

Le Taux D’intérêt joue un rôle clé dans le coût du prêt relais. Les taux varient généralement en fonction de la durée du prêt et de la situation financière de l’emprunteur. On observe souvent des taux d’intérêt supérieurs à ceux des prêts hypothécaires classiques. Prenons quelques exemples :

- Un prêt relais à six mois peut afficher un taux autour de 2,5 %.

- Un prêt relais à un an peut atteindre 3 %.

Ces taux représentent une part significative de nos dépenses, c’est pourquoi nous devons les comparer avec soin.

Frais Dossier

Les frais de dossier constituent une autre dépense à considérer lors du calcul du coût d’un prêt relais. Ces frais, instaurés par les établissements bancaires, peuvent varier entre 1 % et 2 % du montant total du prêt. Par exemple :

- Pour un prêt de 150 000 €, les frais de dossier peuvent osciller entre 1 500 € et 3 000 €.

Ces frais s’ajoutent au montant global à rembourser et doivent être chiffrés à l’avance.

Assurance

L’Assurance liée au prêt relais est souvent requise et impacte le coût total. Ce type d’assurance protège à la fois l’emprunteur et la banque en cas de difficultés de remboursement. Les coûts d’assurance peuvent varier considérablement, mais voici quelques observations :

- Une assurance emprunteur peut coûter entre 0,2 % et 0,5 % du montant emprunté par an.

- Pour un prêt de 150 000 €, cela peut représenter entre 300 € et 750 € annuels.

Nous devons donc prendre en compte ces frais pour évaluer correctement le coût de notre prêt relais.

Méthodes Pour Calculer Le Coût

Pour comprendre le coût d’un prêt relais, nous devons examiner plusieurs méthodes de calcul. Ces méthodes incluent la détermination des intérêts et l’estimation des frais associés.

Calculer Les Intérêts

Pour calculer les intérêts sur un prêt relais, il suffit d’appliquer la formule d’intérêt simple. On calcule les intérêts en multipliant le montant du prêt par le taux d’intérêt, puis par la durée du prêt. Voici la formule :

[

text{Intérêts} = text{Montant du prêt} times text{Taux d’intérêt} times text{Durée}

]

Ensuite, il convient de poser des questions. Quel est le taux? Pour un prêt relais, il se situe souvent entre 2,5 % et 3 %. Combien de temps le prêt sera-t-il en cours? Généralement, la durée peut varier de quelques mois à deux ans. Par exemple, pour un montant de 100 000 € à un taux de 3 % sur 1 an, les intérêts s’élèvent à 3 000 €. Cette méthode permet d’évaluer clairement les coûts liés aux intérêts.

Estimer Les Frais Associés

Pour estimer les frais associés à un prêt relais, plusieurs éléments doivent être pris en compte. D’abord, il y a les frais de dossier. Ces frais représentent généralement entre 1 % et 2 % du montant total du prêt. Par exemple, pour un prêt de 150 000 €, les frais de dossier se chiffrent à 1 500 € à 3 000 €.

Ensuite, nous devons considérer l’assurance liée au prêt. Elle est essentielle pour protéger l’emprunteur et la banque. Les coûts d’assurance varient de 0,2 % à 0,5 % du montant emprunté par an. Par conséquent, pour un prêt de 100 000 €, l’assurance peut coûte entre 200 € et 500 € annuellement.

Enfin, les pénalités de remboursement anticipé constituent également un frais potentiel, bien qu’elles ne s’appliquent pas à tous les prêts. Vérifions les conditions spécifiques de chaque offre de prêt. En résumé, compiler tous ces frais permet d’estimer le coût total du prêt relais.

Avantages Et Inconvénients

Les avantages d’un prêt relais incluent une rapidité d’accès aux fonds. Ce type de financement permet d’acheter un nouveau bien avant la vente de l’ancien. Il évite ainsi la double charge des remboursements. En fait, un prêt relais s’avère très utile pour éviter de perdre une opportunité d’achat à cause de la lenteur de la vente.

Les prêts relais offrent aussi une flexibilité dans le choix du bien. En ayant accès à des liquidités rapidement, nous pouvons acquérir une propriété qui correspond mieux à nos besoins. De plus, les prêts relais peuvent être négociés avec des conditions spécifiques, notamment la durée et le montant.

Cependant, il existe aussi des inconvénients à considérer. Les taux d’intérêt des prêts relais sont souvent élevés. Comparativement aux prêts immobiliers classiques, ils peuvent augmenter le coût global du financement. Pour donner un exemple, les taux oscillent généralement entre 2,5 % et 3 %.

Les frais associés peuvent également s’accumuler rapidement. On peut rencontrer des frais de dossier allant de 1 % à 2 % du montant total du prêt. De plus, l’assurance obligatoire peut représenter un coût supplémentaire non négligeable, variant entre 0,2 % et 0,5 % par an.

Une fois ces facteurs pris en compte, l’absence de garantie sur un prêt relais est un autre aspect crucial. En cas de non-vente du bien ancien, nous risquons de faire face à des difficultés financières. Cette situation s’accompagne souvent de pénalités de remboursement anticipé, compliquant encore plus la gestion des finances.

Enfin, la planification financière reste essentielle pour tirer parti des avantages d’un prêt relais. Une évaluation minutieuse des coûts et une stratégie claire peuvent nous aider à utiliser ce type de prêt efficacement tout en minimisant les risques.

Conclusion

Comprendre le coût d’un prêt relais est essentiel pour optimiser notre budget immobilier. En tenant compte des intérêts des frais de dossier et des assurances nous pouvons mieux évaluer l’impact financier de cette solution de financement.

En pesant soigneusement les avantages et inconvénients nous faisons des choix éclairés qui nous permettront de naviguer sereinement entre la vente de notre ancien bien et l’achat du nouveau. Une planification rigoureuse nous aide à tirer le meilleur parti de cette opportunité tout en restant vigilant face aux risques potentiels.

Avec une bonne préparation nous pouvons transformer un prêt relais en un atout précieux pour notre projet immobilier.