Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : comment calculer le montant des intérêts d’un prêt ? Comprendre ce processus est essentiel pour éviter les surprises désagréables et gérer efficacement nos finances. Que ce soit pour un crédit immobilier ou un prêt personnel, savoir comment ces intérêts s’accumulent peut faire toute la différence.

Dans cet article, nous allons explorer les différentes méthodes de calcul des intérêts et vous fournir des conseils pratiques pour mieux appréhender cette étape. Nous découvrirons ensemble les formules à utiliser ainsi que les facteurs qui influencent le coût total de notre emprunt. En maîtrisant ces éléments, nous serons en mesure de prendre des décisions éclairées et d’optimiser notre budget. Prêts à plonger dans l’univers fascinant des prêts ?

Comprendre Les Intérêts D’un Prêt

Nous savons que comprendre les intérêts d’un prêt est crucial pour gérer nos finances. Les intérêts représentent le coût de l’emprunt, calculés en fonction du capital emprunté et du taux d’intérêt. En général, deux types principaux d’intérêts existent : les intérêts fixes et les intérêts variables.

- Intérêts fixes : Le taux reste constant pendant toute la durée du prêt.

- Intérêts variables : Le taux peut changer selon des indices économiques.

Calculer les intérêts implique également de connaître la formule suivante :

[ text{Intérêt} = text{Principal} times text{Taux} times text{Temps} ]

Ici, le principal représente le montant emprunté, le taux est exprimé sous forme décimale et le temps se mesure généralement en années. Par exemple, si nous empruntons 10 000 € à un taux d’intérêt de 5 % sur 3 ans, l’intérêt total s’élève à :

[ 10,000,€ times 0,05 times 3 = 1,500,€.]

Il est également important de considérer l’effet des frais supplémentaires comme les frais de dossier ou l’assurance. Ces éléments influencent le coût total du prêt.

En outre, nous pouvons rencontrer différentes méthodes pour rembourser un prêt. Voici quelques options courantes :

- Amortissement constant : Montant des remboursements identique chaque mois.

- Remboursement in fine : Remboursement intégral à la fin du terme.

Chacune de ces méthodes impacte notre budget mensuel différemment.

Pour une évaluation précise des coûts liés aux prêts, il peut être utile d’utiliser un simulateur en ligne ou consulter un conseiller financier. Cela permet non seulement de comparer différentes offres mais aussi de choisir celle qui correspond le mieux à notre situation financière actuelle.

Méthodes De Calcul Des Intérêts

Nous explorons ici les méthodes de calcul des intérêts, qui sont essentielles pour comprendre le coût d’un prêt. Deux types principaux existent : les intérêts simples et les intérêts composés.

Intérêts Simples

Les Intérêts Simples se calculent uniquement sur le capital initial emprunté. La formule est la suivante :

[ text{Intérêt} = text{Capital} times text{Taux d’intérêt} times text{Durée (en années)} ]

Par exemple, pour un prêt de 1 000 € à un taux de 5 % sur 3 ans, l’intérêt s’élèverait à :

- ( 1 000 € times 0,05 times 3 = 150 €)

Cette méthode reste simple et prévisible, mais elle ne prend pas en compte l’effet du temps sur le montant total remboursé. Ainsi, il est utile pour des prêts à court terme ou lorsque la durée reste fixe.

Intérêts Composés

Les Intérêts Composés, quant à eux, se basent non seulement sur le capital initial mais aussi sur les intérêts accumulés au fil du temps. La formule utilisée est :

[ A = P(1 + r/n)^{nt} ]

Où :

- A représente le montant final

- P est le capital initial

- r désigne le taux d’intérêt annuel

- n indique la fréquence de composition par an

- t correspond aux années

Prenons un exemple concret avec un capital de 1 000 €, un taux de 5 %, composé annuellement pendant 3 ans :

[ A = 1000(1 + 0,05/1)^{1*3} = 1000(1 + 0,05)^{3} ≈ 1157,63 €]

On constate que dans ce cas-là, l’effet des intérêts composés augmente considérablement le montant total remboursé. C’est pourquoi cette méthode convient mieux aux prêts à long terme où l’accumulation joue un rôle clé dans la gestion financière.

Ainsi, choisir entre ces deux méthodes dépend souvent du type de prêt envisagé et des objectifs financiers personnels.

Facteurs Influençant Les Intérêts

Plusieurs facteurs déterminent le montant des intérêts d’un prêt. Comprendre ces éléments nous aide à anticiper les coûts associés et à mieux gérer nos finances.

Taux D’Intérêt

Le Taux D’Intérêt constitue un élément clé dans le calcul des intérêts. En général, un taux plus élevé entraîne des paiements d’intérêts plus importants. Les taux peuvent être fixes ou variables :

- Taux fixe : reste constant pendant toute la durée du prêt.

- Taux variable : peut changer en fonction des conditions du marché.

Les prêteurs déterminent les taux selon divers critères, notamment notre solvabilité et le type de crédit sollicité. Plus notre profil financier est solide, plus on a de chances d’obtenir un meilleur taux.

Durée Du Prêt

La Durée Du Prêt influence également le montant total des intérêts payés. Un emprunt à long terme entraîne généralement des intérêts cumulés plus élevés en raison de la période prolongée de remboursement. Voici quelques points à considérer :

- Une durée courte réduit souvent le coût total des intérêts.

- Une durée longue augmente les mensualités mais diminue la pression financière immédiate.

Ainsi, choisir entre une durée courte ou longue dépendra de notre situation financière actuelle et future.

Exemples Pratiques De Calcul

Pour illustrer le calcul des intérêts d’un prêt, nous allons examiner deux exemples distincts : un pour les intérêts simples et l’autre pour les intérêts composés.

Exemple 1 : Intérêts Simples

Imaginons un emprunt de 10 000 euros à un taux d’intérêt de 5 % sur une durée de 3 ans. Le calcul des intérêts se fait ainsi :

- Montant total des intérêts = Capital emprunté x Taux d’intérêt x Durée

- Montant total des intérêts = 10 000 x 0,05 x 3 = 1 500 euros

Ainsi, après trois ans, le montant total à rembourser s’élève à 11 500 euros, incluant les intérêts.

Exemple 2 : Intérêts Composés

Prenons maintenant un autre cas avec un prêt de 5 000 euros, mais cette fois avec un taux d’intérêt composé de 4 % par an sur une durée de 5 ans. La formule pour les intérêts composés est la suivante :

- Montant futur = Capital initial x (1 + Taux)^Durée

- Montant futur = 5 000 x (1 + 0,04)^5

- Montant futur ≈ 6 083 euros

Dans ce scénario, les intérêts cumulés s’élèvent donc à environ 1 083 euros.

Comparaison des Deux Méthodes

Nous constatons que dans notre premier exemple avec les intérêts simples, le coût du crédit reste constant chaque année. En revanche, dans le second exemple avec les intérêts composés, le coût augmente progressivement en raison de l’accumulation des intérêts sur les années précédentes.

Ces exemples montrent clairement l’importance du choix entre ces méthodes lors du financement d’un projet ou d’un achat important. En nous basant sur ces principes mathématiques fondamentaux, nous pouvons mieux gérer nos finances et anticiper nos remboursements futurs.

Outils Et Ressources Utiles

Nous allons explorer plusieurs outils et ressources qui facilitent le calcul des intérêts d’un prêt. Ces outils, en ligne ou hors ligne, simplifient la compréhension des différents aspects financiers liés aux emprunts.

- Simulateurs de prêt en ligne : Ces simulateurs nous permettent de déterminer rapidement les mensualités et le montant total à rembourser selon différents scénarios. Ils incluent souvent des options pour ajuster le taux d’intérêt et la durée du prêt.

- Calculatrices financières : Les calculatrices disponibles sur des sites spécialisés aident à calculer les intérêts simples et composés. En entrant simplement le capital, le taux d’intérêt et la durée, nous obtenons des résultats précis.

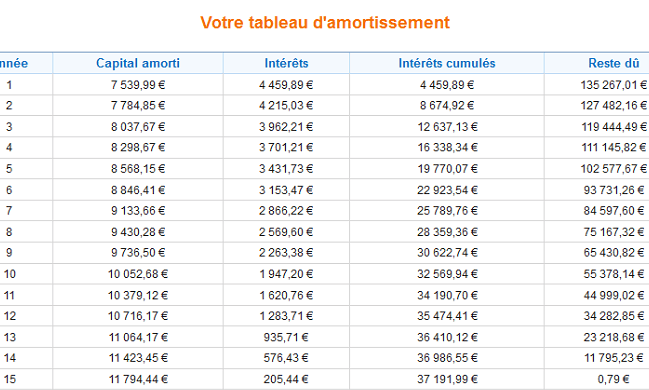

- Tableaux d’amortissement : Ces tableaux montrent l’évolution du remboursement au fil du temps, détaillant chaque paiement ainsi que la part consacrée aux intérêts et au principal. Ils sont particulièrement utiles pour visualiser l’impact de différentes durées de prêts.

- Conseillers financiers : Consulter un professionnel permet d’obtenir des conseils personnalisés adaptés à notre situation financière. Ils peuvent expliquer les modalités spécifiques des prêts ainsi que les impacts fiscaux éventuels.

Chacun de ces outils joue un rôle crucial dans notre démarche de gestion financière. Utiliser ces ressources améliore notre capacité à prendre des décisions éclairées concernant nos emprunts et permet une meilleure anticipation des remboursements futurs.

Conclusion

Comprendre le calcul des intérêts d’un prêt est essentiel pour nous aider à gérer nos finances efficacement. En choisissant la bonne méthode de calcul et en étant conscients des facteurs qui influencent le montant total à rembourser, on peut éviter les surprises désagréables.

Les outils disponibles comme les simulateurs en ligne et les conseils d’un spécialiste sont là pour nous guider dans cette démarche. En prenant le temps d’analyser notre situation personnelle, on se donne les moyens de faire des choix éclairés et adaptés à nos besoins financiers.

Ainsi, que ce soit pour un projet immobilier ou un besoin personnel, être informé sur le fonctionnement des intérêts nous permet de mieux anticiper nos remboursements futurs et d’optimiser notre budget.