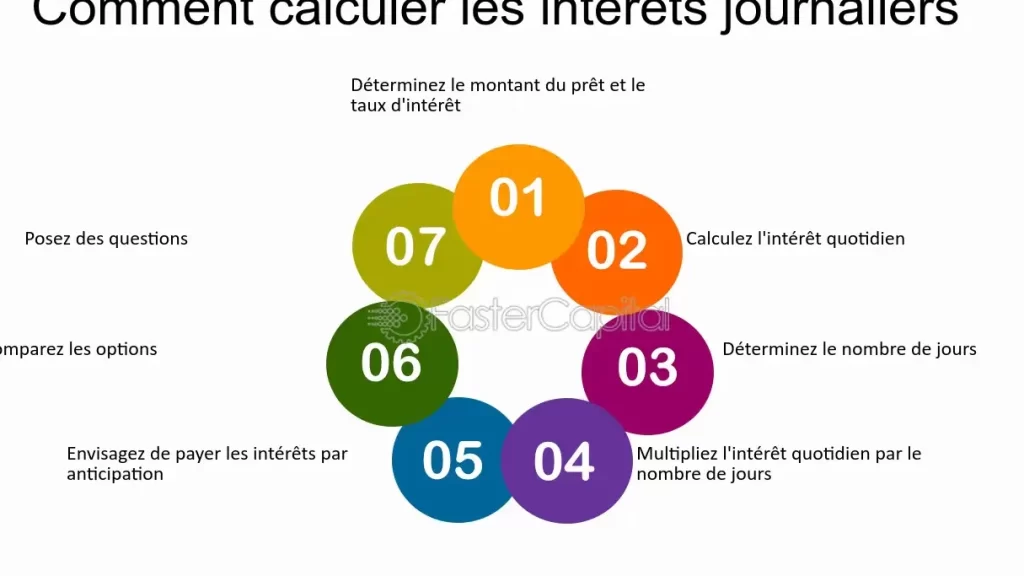

Lorsqu’on envisage de financer un projet, calculer le montant du prêt peut sembler une tâche complexe. Qui n’a jamais été confronté à cette question cruciale ? Que ce soit pour une maison, une voiture ou des études, savoir combien emprunter est essentiel pour éviter des surprises désagréables.

Dans cet article, nous allons explorer les étapes clés pour déterminer le montant idéal de votre prêt. Nous aborderons les différents facteurs à prendre en compte, tels que vos revenus, vos dépenses et les taux d’intérêt. En comprenant mieux ces éléments, nous serons en mesure de faire des choix éclairés et de planifier notre avenir financier. Restez avec nous pour découvrir comment simplifier ce processus et maximiser vos chances de succès.

Comprendre Le Montant Du Prêt

Pour bien calculer le montant d’un prêt, nous devons d’abord prendre en compte différents éléments qui influencent cette somme. Voici les critères essentiels :

- Revenus : Il est crucial d’évaluer les revenus mensuels. Une valeur élevée permet d’emprunter davantage. Cela inclut les salaires, les primes ou les autres sources de revenus.

- Dépenses : En parallèle, connaître nos dépenses fixes, comme le loyer, les factures et les autres engagements, aide à définir notre capacité d’emprunt. Des dépenses plus faibles augmentent cette capacité.

- Taux d’intérêt : Le taux d’intérêt, qui varie d’un prêteur à l’autre, impacte le coût total du prêt. Un taux bas réduit les paiements mensuels.

- Durée du prêt : La durée choisie pour rembourser le prêt joue également un rôle. Un prêt plus long diminue les paiements mensuels, mais augmente le coût total.

Pour appréhender ces éléments, nous pouvons utiliser une formule de calcul simple :

[

text{Montant du prêt} = frac{text{Revenu disponible}}{text{Taux d’effort}}

]

Où le taux d’effort représente le pourcentage du revenu qui peut être consacré au remboursement. En général, ce taux se situe autour de 30 à 35 %.

De plus, nous pouvons établir un tableau pour visualiser la relation entre ces facteurs :

| Critères | Impact sur le montant du prêt |

|---|---|

| Revenus | Plus élevés, emprunt plus important |

| Dépenses | Moins élevées, plus de capacité d’emprunt |

| Taux d’intérêt | Taux bas, paiements mensuels réduits |

| Durée du prêt | Longue, paiements mensuels moindres |

En tenant compte de ces aspects, nous pouvons ajuster notre demande de prêt aux conditions qui nous conviennent le mieux. Alors, que nous souhaitions financer un projet d’envergure ou un achat personnel, bien comprendre le montant du prêt constitue une étape essentielle pour garantir une gestion financière saine.

Les Différents Types De Prêts

Nous allons explorer les différents types de prêts disponibles sur le marché, en nous concentrant sur leurs caractéristiques distinctes. Chaque type de prêt s’adapte à des besoins financiers spécifiques, et il est essentiel de les comprendre pour faire le bon choix.

Prêts À Taux Fixe

Les prêts à taux fixe offrent une sécurité financière. Ce type de prêt garantit que le taux d’intérêt reste constant pendant toute la durée du prêt. Ainsi, les mensualités ne changent jamais, ce qui facilite la budgétisation. Ces prêts conviennent aux emprunteurs qui préfèrent la stabilité. En général, les prêts à taux fixe se trouvent dans des durées de 10 à 30 ans. Pour ceux qui sont inquiets de la fluctuation des taux d’intérêt, ce type représente une option rassurante.

Prêts À Taux Variable

Les prêts à taux variable, en revanche, présentent un taux d’intérêt qui fluctue avec le marché. Ces prêts peuvent commencer avec des taux plus bas, mais ils comportent des risques. Le montant des mensualités peut changer, rendant la planification financière plus complexe. Nous notons que ces prêts s’ajustent généralement tous les six mois ou une fois par an. Ils conviennent mieux aux emprunteurs qui peuvent gérer l’incertitude et anticipent des baisses futures des taux d’intérêt.

En choisissant entre ces deux types de prêts, nous devons évaluer nos besoins financiers et notre tolérance au risque.

Les Éléments À Considérer Dans Le Calcul

Pour bien calculer le montant d’un prêt, nous considérons plusieurs éléments influençant ce total. Chaque facteur joue un rôle déterminant dans la capacité d’emprunt et dans le coût global.

Le Taux D’intérêt

Le taux d’intérêt affecte directement le coût total du prêt. Plus il est bas, moins nous payons en intérêts sur la durée du prêt, ce qui représente une économie considérable. Les taux d’intérêt peuvent varier selon les prêteurs et le profil de l’emprunteur. Ainsi, il est crucial de comparer les offres avant de choisir. Pour évaluer le coût sur la durée, nous pouvons utiliser la formule suivante :

- Montant du prêt x Taux d’intérêt x Durée

Explorer les options de taux fixe ou variable permet également d’ajuster notre choix en fonction de nos besoins.

La Durée Du Prêt

La durée du prêt influe sur le montant des mensualités. Un emprunt à long terme diminue les paiements mensuels, mais augmente le coût total à cause des intérêts cumulés. Par conséquent, nous pesons le pour et le contre d’un prêt de courte durée avec des mensualités plus élevées. Voici les éléments à considérer :

- Durée courte (ex. 5 à 10 ans) : mensualités plus élevées, coût total inférieur

- Durée longue (ex. 15 à 30 ans) : mensualités plus faibles, coût total supérieur

Il est essentiel d’évaluer notre capacité à rembourser avant de choisir la durée.

Les Frais Additionnels

Les frais additionnels doivent être pris en compte pour une évaluation précise du coût réel d’un prêt. Ces frais peuvent inclure des frais de dossier, des assurances ou des pénalités pour remboursement anticipé. En tenant compte de ces éléments, nous évitons les surprises désagréables. Voici quelques exemples de frais à considérer :

- Frais de dossier : coût de traitement de la demande

- Assurance emprunteur : protection en cas de défaillance

- Frais de notaire : pour les prêts immobiliers

À chaque étape, nous veillons à bien comprendre ces coûts pour une planification financière efficace.

Méthodes Pour Calculer Le Montant Du Prêt

Pour déterminer le montant à emprunter, nous pouvons suivre des méthodes précises et efficaces. La connaissance de ces techniques nous permet d’obtenir des estimations fiables selon nos besoins financiers.

Formule De Calcul

Nous utilisons une formule simple pour calculer le montant du prêt. La formule suivante peut servir de référence :

[ M = P times (1 + r)^n ]

- M représente le montant total remboursé.

- P est le montant principal du prêt.

- r désigne le taux d’intérêt par période.

- n est le nombre total de paiements.

Nous prenons en compte le taux d’intérêt annuel divisé par le nombre de paiements par an pour obtenir le r. En appliquant cette formule, nous pouvons estimer le coût total du prêt.

Outils En Ligne

De nombreux outils en ligne facilitent le calcul du montant du prêt. Ces calculateurs nous aident à visualiser nos options. Voici quelques outils populaires :

- Calculateur de prêt immobilier : Cet outil permet d’évaluer les mensualités et le coût global d’un prêt immobilier.

- Calculateur de crédit à la consommation : Il estime les mensualités pour les prêts à la consommation, en tenant compte du taux d’intérêt.

- Tableaux d’amortissement : Ces tableaux détaillent les paiements mensuels, les intérêts et le principal remboursé au fil du temps.

Ces outils rendent le processus de calcul accessible et convivial, permettant une meilleure planification financière. En les utilisant, nous pouvons prendre des décisions éclairées sur nos emprunts.

Conclusion

Calculer le montant d’un prêt est une étape cruciale pour garantir une gestion financière efficace. En tenant compte de nos revenus nos dépenses et des taux d’intérêt nous pouvons mieux évaluer notre capacité d’emprunt.

Utiliser des outils en ligne et des formules simples nous aide à visualiser les différentes options disponibles. Cela nous permet de faire des choix éclairés adaptés à notre situation financière.

En fin de compte une bonne préparation et une compréhension des éléments influençant le montant du prêt nous assurent d’éviter des surprises et de planifier un avenir financier serein.