Dans un marché immobilier en constante évolution, nous sommes souvent confrontés à des choix financiers cruciaux. Comment calculer le montant d’un prêt relais devient alors une question essentielle pour ceux qui souhaitent vendre leur bien tout en acquérant un nouveau logement. Ce type de prêt peut sembler complexe, mais il est fondamental pour faciliter la transition entre deux propriétés.

En comprenant les différentes composantes du prêt relais, nous pouvons mieux évaluer nos options. Ce guide vous aidera à déchiffrer les éléments clés du calcul, tels que la valeur de votre bien actuel et le montant de l’achat futur. En nous plongeant dans les étapes nécessaires, nous découvrirons ensemble comment optimiser ce financement pour réaliser nos projets immobiliers. Prêts à explorer ce sujet fascinant ?

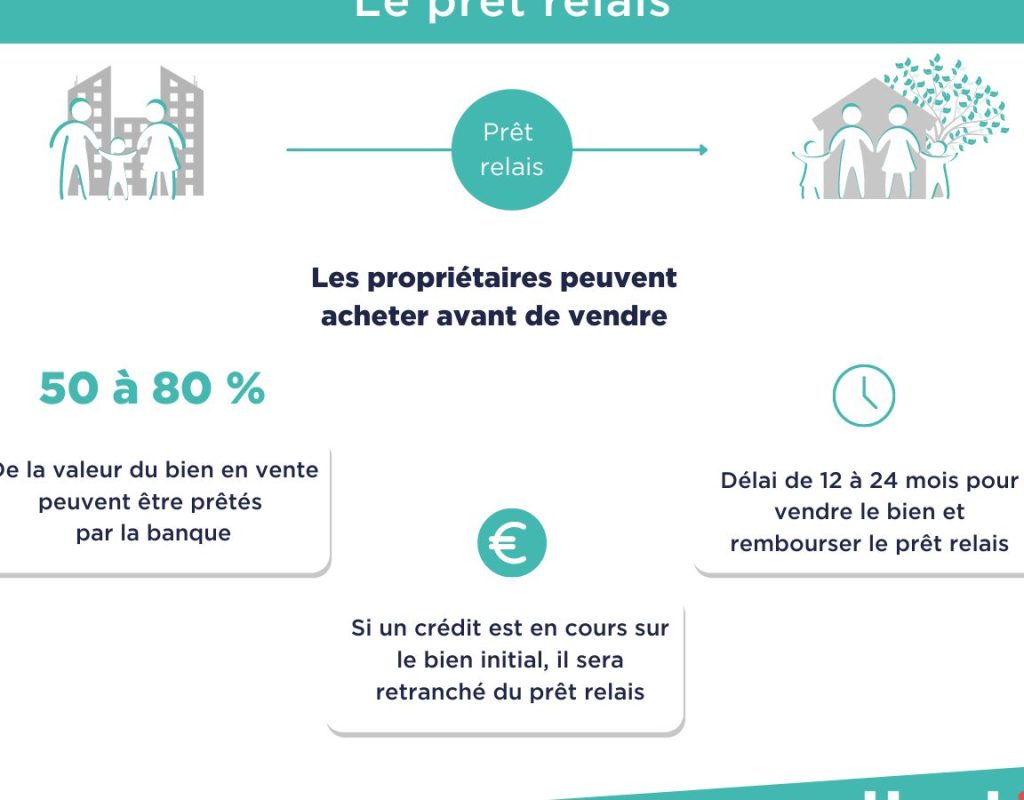

Qu’est-ce Qu’un Prêt Relais ?

Un prêt relais représente un financement temporaire qui facilite la transition entre la vente d’un bien immobilier existant et l’achat d’un nouveau. Nous l’utilisons fréquemment lorsque nous souhaitons acquérir une nouvelle propriété avant la vente de l’ancienne. Ce type de prêt permet d’emprunter un montant basé sur la valeur estimée de notre bien actuel.

Les principales caractéristiques d’un prêt relais incluent :

- Montant emprunté : Le montant octroyé dépend de l’évaluation de notre propriété actuelle, généralement 70 à 80 % de sa valeur.

- Durée : La durée du prêt relais s’étend souvent de six mois à deux ans, offrant une certaine flexibilité.

- Taux d’intérêt : Les taux d’intérêt peuvent être plus élevés que les prêts immobiliers traditionnels, reflétant le risque et la nature temporaire du financement.

Il est crucial de bien planifier notre projet immobilier. En effet, une évaluation précise de notre bien permet d’optimiser le montant que nous pouvons emprunter. Cela nécessite également de prendre en compte le prix d’achat de la nouvelle propriété pour éviter d’éventuelles surprises lors de la transaction.

Les conditions d’un prêt relais peuvent varier d’un établissement à l’autre, incluant des critères d’éligibilité et des frais associés. Il est donc impératif de comparer plusieurs offres pour choisir la plus appropriée à notre situation financière.

Les Différents Types de Prêts Relais

Comprendre les différents types de prêts relais nous permet de choisir la meilleure option pour notre situation financière. Deux types principaux existent : le prêt relais simple et le prêt relais amortissable.

Prêt Relais Simple

Le Prêt Relais Simple reste un choix populaire. Ce type de prêt nous permet de financer l’achat d’une nouvelle propriété tout en attendant la vente de notre bien actuel. Généralement, ce prêt couvre une partie de la valeur estimée de notre bien, soit entre 70 et 80 %.

L’intérêt principal se paie durant la durée du prêt, souvent entre six mois et deux ans. À l’expiration, le capital emprunté se rembourse avec le produit de la vente. Ce mécanisme nous offre une certaine flexibilité, mais il est crucial de bien estimer la valeur de notre propriété afin d’éviter des problèmes financiers.

Prêt Relais Amortissable

En revanche, le Prêt Relais Amortissable fonctionne différemment. Avec ce type de prêt, nous payons chaque mois une partie de l’intérêts et du capital. Cela diminue le montant restant dû au fil du temps.

Ce prêt présente l’avantage d’un remboursement progressif, ce qui peut alléger la charge financière à la fin de la période de transition. Toutefois, les mensualités peuvent être plus élevées comparées à un prêt relais simple. Ainsi, nous devons bien évaluer notre capacité de remboursement avant de nous engager.

En choisissant le type de prêt relais, il est essentiel de considérer nos besoins spécifiques, notre situation financière et les délais de notre projet immobilier.

Étapes Pour Calculer Le Montant D’un Prêt Relais

Pour déterminer le montant d’un prêt relais, il est essentiel de suivre une méthode structurée. Nous allons aborder les étapes clés qui facilitent ce calcul.

Évaluation De La Valeur Du Bien Immobilier

L’évaluation de la valeur du bien immobilier est cruciale. Nous commencerons par faire estimer notre propriété actuelle. Les experts suggèrent de solliciter un professionnel de l’immobilier ou un notaire pour obtenir une estimation précise. Cette valeur doit se situer entre 70 % et 80 % de la valeur marchande de la propriété.

Ensuite, il nous faut considérer les frais liés à la vente, comme les commissions d’agence et les frais de notaire. Ces coûts réduisent effectivement le montant net que nous pouvons emprunter. Par exemple, si notre propriété est évaluée à 300 000 euros, et que les frais s’élèvent à 15 000 euros, alors le montant pris en compte pour le prêt relais sera de 285 000 euros.

Calcul De La Capacité D’Emprunt

<strong.Calculer notre capacité d’emprunt est une étape clé dans le processus. Nous devons évaluer plusieurs facteurs. D’abord, examinons nos revenus mensuels et nos charges existantes. Cela inclut les crédits en cours, les impôts et les charges de la vie quotidienne.

Nous pouvons ensuite établir un ratio d’endettement. Ce ratio est généralement conseillé à ne pas dépasser 33 %. Cela signifie qu’en tenant compte de toutes nos dettes, y compris le prêt relais, nos charges mensuelles ne doivent pas excéder 33 % de nos revenus. Par exemple, si nos revenus mensuels sont de 4 000 euros, nos charges ne devraient pas dépasser 1 320 euros.

Enfin, en tenant compte de ces éléments, nous pouvons chiffrer le montant total que nous serons en mesure d’emprunter. Cela nous donnera une estimation solide pour notre projet immobilier.

Avantages Et Inconvénients Du Prêt Relais

Le prêt relais présente des avantages significatifs qui facilitent la transition entre deux propriétés. D’abord, il permet d’acheter un nouveau bien avant la vente de l’ancien, réduisant ainsi le stress lié aux délais de vente. Ensuite, il offre souvent des montants d’emprunt basés sur la valeur actuelle de la propriété, ce qui peut optimiser le financement global. De plus, les intérêts peuvent être calculés uniquement sur la durée du prêt, augmentant ainsi la flexibilité financière.

Cependant, le prêt relais comporte aussi des inconvénients. Les taux d’intérêt sont souvent plus élevés que pour des prêts immobiliers standards. Cela peut entraîner des coûts supplémentaires si la vente de l’actuel bien tarde. En outre, ce type de prêt impose un certain niveau de risque, car le remboursement dépend de la vente, qui peut ne pas se réaliser dans le temps souhaité. Enfin, des frais liés à la mise en place et à la gestion du prêt peuvent réduire le montant net disponible pour l’achat.

Ainsi, en pesant les avantages et inconvénients, nous découvrons les éléments à considérer avant de choisir un prêt relais comme solution de financement pour notre projet immobilier. Tongé davantage sur la situation de marché, chaque cas mérite une analyse détaillée pour optimiser notre décision.

Conclusion

Calculer le montant d’un prêt relais est essentiel pour réussir notre transition immobilière. En évaluant correctement notre bien et en tenant compte des frais associés nous pouvons optimiser notre capacité d’emprunt. Choisir entre un prêt relais simple ou amortissable dépend de nos besoins spécifiques et de notre situation financière.

Il est crucial de comparer les offres des différents établissements pour s’assurer d’obtenir les meilleures conditions possibles. Avec une bonne préparation et une évaluation précise nous pouvons naviguer sereinement dans ce processus. En fin de compte une analyse approfondie de notre situation personnelle nous permettra de faire le choix le plus adapté pour notre projet immobilier.