Naviguer dans le monde des prêts peut sembler complexe, mais comprendre comment calculer le remboursement d’un prêt est essentiel pour prendre des décisions éclairées. Que ce soit pour un prêt immobilier, un prêt auto ou un prêt personnel, connaître les modalités de remboursement nous aide à mieux gérer nos finances et à éviter les surprises désagréables.

Comprendre Le Remboursement D’un Prêt

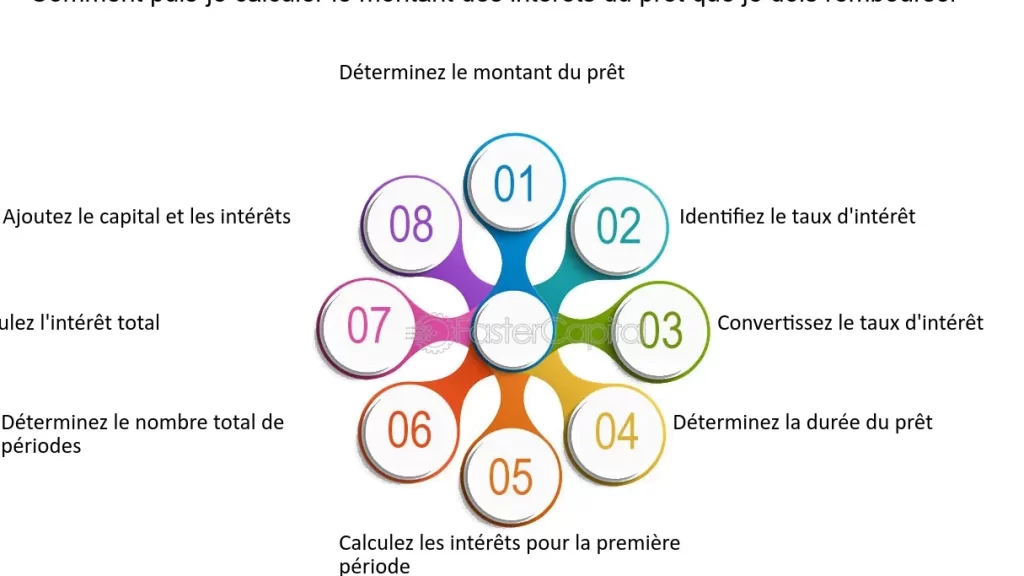

Pour gérer efficacement le remboursement d’un prêt, nous devons d’abord saisir les différents éléments qui influencent ce processus. Le montant emprunté, le taux d’intérêt et la durée du prêt sont les principaux facteurs à considérer. Chacun de ces éléments impacte le montant total à rembourser et les échéances.

Nous allons examiner plus en détail ces composantes :

- Montant emprunté : Il s’agit du capital initial que nous recevons. La somme a un impact direct sur nos mensualités. Plus le montant est élevé, plus les remboursements mensuels le seront aussi.

- Taux d’intérêt : Ce pourcentage s’applique au capital emprunté. Un taux élevé accroît le coût total du prêt. Inversement, un taux bas diminue celui-ci. Ce point mérite d’être analysé avant de s’engager dans un prêt.

- Durée du prêt : Cette période, souvent exprimée en mois ou en années, influence aussi le montant des mensualités. Une durée plus courte entraîne des mensualités plus élevées, mais on paie moins d’intérêts au total. À l’inverse, une durée plus longue réduit les mensualités, mais augmente généralement le coût total.

Après avoir examiné ces éléments, nous pouvons aborder le calcul des mensualités à l’aide de la formule suivante :

[

M = frac{C times t}{1 – (1 + t)^{-n}}

]

où :

- M = mensualité,

- C = capital emprunté,

- t = taux d’intérêt par période,

- n = nombre total de périodes.

Comprendre cette formule nous aide à anticiper les paiements mensuels. En effet, nous pouvons ajuster le montant ou la durée pour trouver une mensualité qui nous convient.

En fonction des différents types de prêts, les modalités de remboursement varient également. Par exemple, un prêt amortissable implique des mensualités régulières incluant capital et intérêts, tandis qu’un prêt in fine exige un seul remboursement du capital à la fin de la période, impliquant uniquement le paiement des intérêts durant la durée.

Ainsi, pour convenir à nos objectifs financiers, il est crucial de prendre en compte le type de prêt dans notre stratégie de remboursement. Nous recommandons d’évaluer minutieusement notre situation financière pour choisir la meilleure option.

Enfin, n’oublions pas l’importance des frais annexes tels que les assurances, les frais de dossier ou les pénalités de remboursement anticipé. Chacun de ces coûts influence le montant total que nous devrons rembourser et doit donc être inclut dans notre analyse.

Méthodes De Calcul

Calculer le remboursement d’un prêt nécessite de comprendre plusieurs méthodes. Ces méthodes incluent l’amortissement de capital et le calcul des intérêts. Chacune joue un rôle essentiel dans la détermination du montant total à rembourser.

Amortissement De Capital

L’amortissement de capital fait référence à la manière dont le montant emprunté est remboursé. En général, deux principaux types existent :

- Amortissement constant : Le montant remboursé chaque mois reste le même. Seule la part des intérêts fluctue, ce qui conduit à des mensualités décroissantes au fil du temps.

- Amortissement variable : Les mensualités changent selon le taux d’intérêt appliqué. Cela peut entrainer des mensualités plus élevées au début, surtout si les taux augmentent.

Chacune de ces méthodes impacte notre capacité de remboursement et notre budget. On doit bien les évaluer pour choisir la plus adaptée.

Intérêts

Les intérêts représentent le coût du prêt et varient selon plusieurs facteurs. Ici, nous examinons les deux types principaux :

- Intérêts fixes : Le taux d’intérêt demeure constant pendant toute la durée du prêt. Cela permet de planifier nos finances avec plus de certitude.

- Intérêts variables : Le taux d’intérêt peut changer selon les fluctuations du marché. Bien que cela offre des taux initiaux souvent plus bas, cela peut également entraîner des augmentations imprévues des mensualités.

Les intérêts affectent directement le montant total que nous remboursons. En général, c’est toujours judicieux de comparer les offres pour trouver le meilleur taux possible.

Outils Pour Calculer Le Remboursement

Pour calculer notre remboursement de prêt, il existe plusieurs outils pratiques. Ces outils offrent des solutions simples pour obtenir des estimations précises et gérer nos finances efficacement.

Calculatrices En Ligne

Les Calculatrices En Ligne représentent des ressources incontournables. Elles permettent d’évaluer les mensualités, le montant total remboursé et les intérêts. Voici quelques avantages :

En quelques clics, nous avons une estimation réaliste de notre engagement financier. Ces calculatrices, disponibles sur de nombreux sites financiers, offrent un bon point de départ.

Applications Mobiles

Les Applications Mobiles se révèlent aussi très utiles pour le suivi de nos remboursements. Ces outils nous aident à garder un œil sur nos finances en tout temps. Voici quelques caractéristiques intéressantes :

En utilisant une application, on peut aisément ajuster nos dépenses en fonction des informations sur nos prêts. Ces outils optimisent notre gestion financière et nous offrent une meilleure visibilité sur nos remboursements.

Facteurs Influant Sur Le Remboursement

Le remboursement d’un prêt dépend de plusieurs facteurs clés. Chaque élément impacte notre capacité à rembourser efficacement et à gérer nos finances.

- Montant emprunté : Un montant plus élevé entraîne des mensualités plus importantes. En effet, le montant de base joue un rôle crucial dans nos paiements mensuels.

- Taux d’intérêt : Un taux d’intérêt élevé augmente le coût total du prêt. Sur la durée, même une légère différence de taux peut se traduire par des milliers d’euros en intérêts.

- Durée du prêt : La durée impacte également la taille des mensualités. Un prêt à long terme peut offrir des paiements mensuels réduits, mais augmente le coût total en intérêts.

Nous devons également considérer d’autres éléments essentiels. Les frais annexes comme les assurances et les pénalités de remboursement anticipé peuvent alourdir le montant total à rembourser. Il est important d’évaluer ces coûts.

En outre, la méthode de remboursement a un rôle à jouer. Un amortissement constant nécessite des paiements fixes, alors qu’un amortissement variable peut fluctuer selon le taux d’intérêt.

Finalement, une situation financière soigneusement évaluée est déterminante. Vérifions nos revenus, nos dépenses et notre capacité d’épargne pour choisir une option de prêt adaptée à nos besoins.

Conclusion

Comprendre comment calculer le remboursement d’un prêt est indispensable pour nous tous. Cela nous permet de prendre des décisions éclairées et de gérer nos finances avec plus de sérénité. En tenant compte des différents éléments comme le montant emprunté le taux d’intérêt et la durée du prêt nous pouvons mieux anticiper nos mensualités.

Utiliser des outils comme des calculatrices en ligne ou des applications mobiles nous aide à suivre nos remboursements et à ajuster nos choix si nécessaire. En fin de compte une bonne préparation et une évaluation précise de notre situation financière nous assurent de choisir la meilleure option de prêt. Ainsi nous évitons les surprises désagréables et optimisons notre budget.