Lorsqu’on envisage de contracter un prêt, comprendre le TAEG est essentiel. Mais qu’est-ce que c’est exactement et pourquoi est-ce si important ? Le Taux Annuel Effectif Global (TAEG) permet d’évaluer le coût total d’un crédit, incluant les intérêts et tous les frais annexes. En maîtrisant ce chiffre, on peut faire des choix éclairés pour notre avenir financier.

Dans cet article, nous allons explorer comment calculer le TAEG d’un prêt, étape par étape. Nous vous fournirons des astuces pratiques et des exemples concrets pour faciliter cette démarche. Que vous soyez novice ou expérimenté dans le domaine des prêts, notre objectif est de vous rendre la tâche simple et compréhensible. Alors êtes-vous prêts à plonger dans l’univers du TAEG et à optimiser vos décisions financières ?

Qu’Est-Ce Que le TAEG ?

Le Taux Annuel Effectif Global (TAEG) représente un indicateur essentiel pour évaluer le coût total d’un prêt. En effet, il inclut non seulement les intérêts, mais aussi l’ensemble des frais liés à la souscription d’un crédit, comme les frais de dossier et les assurances. Ainsi, comprendre le TAEG aide à comparer différentes offres de prêts, permettant aux emprunteurs de faire un choix éclairé.

Le calcul du TAEG s’effectue en tenant compte de plusieurs éléments clés :

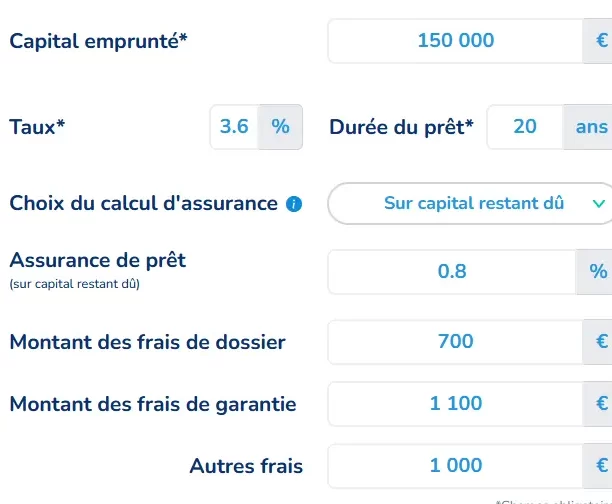

- Montant emprunté : Il s’agit du capital que nous souhaitons obtenir.

- Durée du prêt : La période sur laquelle nous remboursons le crédit.

- Taux d’intérêt : Le pourcentage appliqué au montant du prêt.

- Frais annexes : Tous les coûts supplémentaires obligatoires ou facultatifs.

Pour illustrer son importance, prenons un exemple concret. Supposons qu’un prêteur propose deux crédits identiques en termes de montant et durée, mais avec des taux d’intérêt différents. Si l’un a un TAEG plus bas que l’autre, cela signifie qu’il sera moins coûteux dans son ensemble.

En comprenant ces facteurs, nous avons une vision claire des implications financières liées à nos décisions d’emprunt. S’assurer que tous ces éléments soient pris en compte lors de la comparaison des offres est crucial pour éviter des surprises désagréables.

Importance du TAEG dans un Prêt

Le Taux Annuel Effectif Global (TAEG) joue un rôle crucial lorsqu’on envisage de souscrire à un prêt. Il représente le coût total d’un crédit, intégrant les intérêts et tous les frais associés. Cela permet aux emprunteurs de faire des choix éclairés.

Rôle dans la Comparaison des Offres

Le TAEG facilite la comparaison entre différentes offres de prêts. Sans cet indicateur, il est difficile d’évaluer quel crédit est réellement plus avantageux. En tenant compte du montant emprunté, de la durée et des frais annexes, nous pouvons identifier l’offre la plus pertinente. Par exemple :

- Montant emprunté : 10 000 €

- Durée : 5 ans

- Taux d’intérêt : 3%

- Frais de dossier : 200 €

Comparer ces éléments avec le TAEG aide à déterminer quelle option coûte moins cher sur toute la durée du prêt.

Impact sur le Coût Total du Prêt

Le TAEG affecte directement le coût total que nous allons rembourser. Un taux inférieur suggère une économie significative sur les paiements futurs. Considérons deux prêts identiques en montant mais présentant des TAEG différents :

| Prêt | Montant | Durée | TAEG (%) | Coût Total (€) |

|---|---|---|---|---|

| Prêt A | 10 000 € | 5 ans | 3 | 11 500 |

| Prêt B | 10 000 € | 5 ans | 4 | 12 000 |

Comme illustré ci-dessus, même une différence d’1% peut engendrer un coût supplémentaire considérable. Ainsi, comprendre l’importance du TAEG ne doit jamais être sous-estimé lors de notre prise de décision financière.

Méthodes de Calcul du TAEG

Calculer le Taux Annuel Effectif Global (TAEG) nécessite de suivre certaines méthodes précises. Nous allons explorer la formule de calcul ainsi que les éléments à prendre en compte pour assurer une évaluation complète.

Formule de Calcul

La formule du TAEG s’exprime comme suit :

TAEG = ((Coût total du crédit / Montant emprunté) / Durée en années) x 100

Cette équation permet d’évaluer le coût total d’un prêt, incluant intérêts et frais divers. Le coût total inclut des éléments tels que :

On peut également utiliser des outils en ligne ou des simulateurs bancaires afin d’obtenir un résultat rapide et précis. Cependant, il est crucial de vérifier chaque paramètre pour garantir une estimation fiable.

Éléments à Prendre en Compte

Plusieurs facteurs influencent le calcul du TAEG. Voici les principaux éléments à considérer :

Chacun de ces éléments joue un rôle clé dans la détermination du TAEG et doit être scrupuleusement analysé lors de l’évaluation d’une offre de prêt. En tenant compte de tous ces aspects, nous pouvons comparer efficacement différentes propositions et choisir celle qui correspond le mieux à nos besoins financiers.

Erreurs Courantes à Éviter

Nous identifions plusieurs erreurs fréquentes lors du calcul du TAEG. Éviter ces pièges aide à obtenir une évaluation précise et fiable.

- Négliger les frais annexes : Beaucoup d’emprunteurs oublient d’inclure des frais comme ceux de dossier ou d’assurance dans le coût total. Cela fausse le TAEG, rendant la comparaison entre offres difficile.

- Confondre TAEG et taux d’intérêt nominal : Certains pensent que le TAEG est équivalent au taux d’intérêt nominal. Or, le TAEG englobe l’ensemble des coûts associés à un prêt, pas seulement les intérêts.

- Ne pas vérifier les conditions contractuelles : Ignorer les termes spécifiques du contrat peut mener à des surprises désagréables sur le montant final dû. Chaque détail compte pour un calcul précis.

- Omettre de comparer plusieurs offres : Se limiter à une seule proposition réduit les chances de trouver la meilleure option disponible avec un meilleur TAEG.

- Utiliser des simulateurs sans vérification : S’appuyer uniquement sur des outils en ligne sans valider les résultats par ses propres calculs peut entraîner des erreurs significatives.

En évitant ces erreurs courantes, nous maximisons nos chances de choisir un prêt adapté et avantageux financièrement.

Conclusion

Comprendre le TAEG est fondamental pour quiconque envisage de souscrire un prêt. En prenant en compte tous les éléments qui influencent ce taux nous pouvons faire des choix plus éclairés et éviter des coûts cachés.

Nous avons vu que chaque détail compte du montant emprunté aux frais annexes en passant par la durée du remboursement. Utiliser les outils à notre disposition pour comparer les offres permet d’optimiser nos décisions financières.

En évitant les erreurs courantes et en restant vigilants sur chaque aspect du TAEG, nous pouvons non seulement réaliser des économies mais aussi garantir une gestion sereine de nos finances à long terme. Prenons donc le temps nécessaire pour bien évaluer chaque offre afin d’assurer notre tranquillité d’esprit financière.