Dans le monde des prêts immobiliers, le taux d’endettement est un élément clé à considérer. Comprendre comment le calculer peut faire toute la différence entre obtenir le financement souhaité et voir son projet avorté. Mais qu’est-ce que cela implique vraiment ?

Nous allons explorer ensemble les étapes nécessaires pour déterminer ce taux crucial, qui reflète notre capacité à rembourser nos dettes tout en maintenant un équilibre financier sain. En maîtrisant cette notion, nous serons mieux préparés à naviguer dans l’univers complexe du crédit immobilier et à prendre des décisions éclairées.

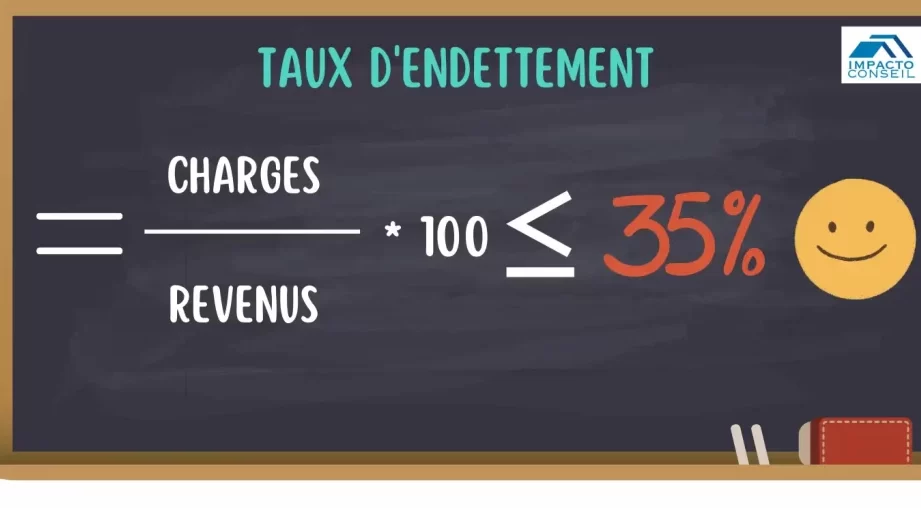

Comprendre Le Taux D’Endettement

Le taux d’endettement représente la part de nos revenus consacrée au remboursement de nos dettes. Il s’agit d’un indicateur clé pour évaluer notre capacité financière. Généralement, ce taux ne doit pas dépasser 33%. Cela signifie que si nos charges mensuelles de remboursement dépassent ce montant, il peut être difficile d’obtenir un prêt immobilier.

Pour calculer le taux d’endettement, nous devons suivre ces étapes simples :

- Additionner tous nos revenus mensuels : Inclure les salaires, les primes et autres sources de revenus.

- Additionner toutes nos charges mensuelles : Inclure les remboursements des prêts existants, les loyers et autres obligations financières.

- Diviser le total des charges par le total des revenus : Multiplier ensuite par 100 pour obtenir un pourcentage.

Par exemple, si nous avons des revenus mensuels de 3 000 € et des charges de 900 €, le calcul serait :

[

text{Taux d’endettement} = left(frac{900}{3000}right) times 100 = 30%

]

Ce chiffre indique que nous sommes dans une situation financière saine. Nous pouvons aussi prendre en compte certains éléments comme l’épargne ou la stabilité professionnelle lors du calcul.

En outre, il est crucial de considérer les dépenses imprévues qui peuvent survenir. Avoir une marge de manœuvre dans notre budget permet d’éviter les situations délicates.

Enfin, comprendre comment fonctionne le taux d’endettement aide à préparer sa demande de financement plus efficacement et à négocier avec les banques.

Les Éléments Prendre En Compte

Pour calculer le taux d’endettement, plusieurs éléments cruciaux doivent être pris en compte. Nous allons examiner ces composantes pour une évaluation précise.

Revenu Mensuel

Notre revenu mensuel comprend tous les montants perçus chaque mois. Il est essentiel d’inclure :

- Salaires : Montant net après déductions fiscales.

- Primes : Toutes primes mensuelles ou annuelles reçues régulièrement.

- Allocations : Prestations gouvernementales comme les allocations familiales ou autres aides.

- Revenus locatifs : Si nous louons des biens immobiliers, ces revenus sont à considérer.

Additionner ces sources fournit un total de revenu mensuel qui servira de base pour le calcul du taux d’endettement.

Charges Mensuelles

Nos charges mensuelles incluent toutes nos dépenses récurrentes obligatoires. Voici quelques exemples :

- Crédits existants : Montants dus sur prêts personnels ou crédits à la consommation.

- Loyer ou remboursement hypothécaire : Montant que nous payons chaque mois pour notre logement.

- Factures de services publics : Électricité, eau, gaz et autres services nécessaires au quotidien.

- Assurances : Coûts liés à l’assurance habitation, véhicule et santé.

En prenant en compte toutes ces charges, nous pouvons établir une vision claire de notre situation financière globale. C’est en divisant le total des charges par celui des revenus que nous obtenons notre taux d’endettement.

La Méthode De Calcul

Calculer le taux d’endettement nécessite une approche méthodique. On commence par comprendre la formule de base qui consiste à comparer nos charges mensuelles à nos revenus mensuels.

Formule De Calcul

La formule est simple :

[

text{Taux d’endettement} = left( frac{text{Charges mensuelles}}{text{Revenus mensuels}} right) times 100

]

Pour appliquer cette formule, il faut :

- Additionner toutes les charges mensuelles, y compris :

- Les remboursements de prêts en cours

- Le loyer ou la mensualité du prêt immobilier

- Les factures de services publics

- Les assurances et autres engagements financiers

- Additionner tous les revenus mensuels, comprenant :

- Salaires nets

- Primes et bonus

- Allocations gouvernementales

- Revenus locatifs éventuels

On divise ensuite le total des charges par le total des revenus, puis on multiplie par 100 pour obtenir un pourcentage. Un exemple concret aidera à illustrer cette méthode.

Exemples Pratiques

Prenons un exemple pour mieux saisir la démarche :

- Imaginons que nous avons des revenus totaux de 3 000 € par mois.

- Supposons que nos charges s’élèvent à 900 € par mois.

Le calcul se présente comme suit :

[

text{Taux d’endettement} = left( frac{900}{3000} right) times 100 = 30%

]

Avec ce taux d’endettement de 30%, notre situation financière semble saine. En revanche, si nos charges augmentent ou si nos revenus diminuent, il est crucial d’évaluer notre capacité financière. On peut aussi envisager divers scénarios avec différents montants pour mieux anticiper l’impact sur notre budget global.

Importance Du Taux D’Endettement

Le taux d’endettement joue un rôle clé dans l’obtention d’un prêt immobilier. Il représente la proportion de nos revenus affectée au remboursement des dettes. Un taux inférieur à 33% est généralement considéré comme sain, facilitant l’approbation des demandes de financement.

Évaluer le taux d’endettement permet d’identifier notre capacité réelle à rembourser un prêt sans compromettre notre stabilité financière. Un bon taux assure aussi une meilleure relation avec les banques, qui apprécient les emprunteurs responsables.

Pour mieux comprendre son importance, regardons quelques éléments essentiels :

- Gestion budgétaire : Un faible taux d’endettement indique une gestion financière efficace.

- Marge de sécurité : Maintenir un bon rapport offre une marge pour faire face aux imprévus.

- Conditions avantageuses : Les établissements prêteurs proposent souvent des conditions plus favorables aux emprunteurs ayant un faible taux.

Nous devons également garder en tête que le contexte économique peut influencer ce ratio. En période de hausse des intérêts ou de stagnation des salaires, même un léger excès du seuil conseillé peut poser problème.

En conclusion, surveiller régulièrement notre taux d’endettement permet non seulement de garantir notre santé financière mais aussi d’optimiser nos chances lors de futures démarches pour obtenir un crédit immobilier.

Conseils Pour Optimiser Son Taux D’Endettement

Comprendre notre situation financière est essentiel pour optimiser le taux d’endettement. Nous devons examiner plusieurs éléments. Premièrement, il est crucial de réduire les charges mensuelles. Cela peut inclure :

- La renégociation des prêts existants

- Le regroupement de crédits pour bénéficier de taux plus bas

- L’élimination des dépenses superflues comme les abonnements inutilisés

Avoir une bonne gestion budgétaire améliore notre capacité d’emprunt. Nous pouvons établir un budget détaillé qui répertorie tous nos revenus et charges. Ensuite, il suffit de suivre ce budget régulièrement.

Diversifier nos sources de revenus augmente également notre stabilité financière. Envisager des activités annexes, comme la location saisonnière ou le freelance, permet d’améliorer notre revenu global. Plus nous avons de revenus, plus notre ratio s’améliore.

Avoir une épargne constitue un atout précieux face aux imprévus. Disposer d’une réserve financière permet non seulement de faire face à des situations urgentes, mais aussi d’être perçu comme un emprunteur responsable par les banques.

S’informer sur les offres du marché aide à choisir le meilleur prêt immobilier. Comparer les taux et conditions auprès de différentes institutions financières nous offre plus d’options. De plus, certaines banques favorisent les profils avec un faible taux d’endettement en proposant des conditions avantageuses.

Mieux comprendre l’évolution économique reste important dans ce processus. Suivre les tendances économiques peut influencer nos décisions financières. Une anticipation adéquate nous prépare mieux aux fluctuations du marché.

En appliquant ces conseils pratiques, nous maximisons nos chances d’obtenir un financement immobilier tout en préservant une santé financière solide.

Conclusion

Calculer notre taux d’endettement est une étape décisive pour garantir un prêt immobilier réussi. En sachant comment évaluer nos revenus et charges mensuelles, nous pouvons mieux comprendre notre situation financière et agir en conséquence. Un taux inférieur à 33% nous permet non seulement de maintenir une santé financière solide mais aussi d’optimiser nos chances d’approbation auprès des prêteurs.

En mettant en pratique les conseils donnés pour réduire nos charges et diversifier nos revenus, on s’assure de rester dans la bonne voie. Gardons toujours un œil sur notre taux d’endettement afin de naviguer sereinement dans le monde du crédit immobilier tout en préservant notre équilibre financier.