Lorsqu’on envisage d’acheter un bien immobilier, comprendre comment calculer le taux d’intérêt sur un prêt immobilier devient essentiel. Qui ne voudrait pas s’assurer d’obtenir les meilleures conditions pour son financement ? Le taux d’intérêt peut sembler complexe, mais il joue un rôle crucial dans le coût total de votre prêt.

Dans cet article, nous allons explorer les différentes méthodes pour calculer ce taux. Que vous soyez primo-accédant ou investisseur chevronné, il est vital de maîtriser cet aspect pour prendre des décisions éclairées. Nous aborderons les éléments clés à considérer et les outils disponibles pour simplifier ce processus. Êtes-vous prêt à découvrir comment optimiser votre prêt immobilier ? Suivez-nous pour devenir un expert en la matière et maximiser votre investissement.

Qu’est-Ce Que le Taux d’Intérêt ?

Le taux d’intérêt définit le coût de l’emprunt d’argent et représente le retour que perçoit le prêteur. Nous le rencontrons fréquemment lors de contrats de prêt immobilier. À un niveau basique, c’est un pourcentage calculé sur le montant total emprunté.

Le taux d’intérêt se compose de plusieurs éléments clés :

- Taux nominal : c’est le taux de base sans prendre en compte les frais supplémentaires ou l’inflation.

- Taux effectif global (TEG) : c’est un taux qui inclut toutes les charges (frais de dossier, assurance), donnant une image plus précise du coût total.

- Taux fixe : il reste constant pendant toute la durée du prêt, offrant une certaine sécurité.

- Taux variable : il fluctue selon les conditions du marché, pouvant engendrer des économies mais aussi des hausses imprévues.

Pourquoi est-il important de comprendre ces types de taux ? Chaque choix influence significativement le montant total à rembourser et l’impact sur notre budget mensuel. Par exemple, un même montant emprunté peut coûter beaucoup plus cher selon le type de taux choisi.

La durée du prêt joue également un rôle dans le calcul du taux d’intérêt. Un prêt à long terme : il peut attirer un taux d’intérêt plus élevé, tandis qu’un prêt à court terme semble souvent plus avantageux en raison d’un taux réduit.

En tenant compte de tous ces éléments, nous comprenons mieux comment le taux d’intérêt influence notre futur financier et quel choix nous devrions faire pour un prêt immobilier avantageux.

Les Différents Types de Taux d’Intérêt

Comprendre les types de taux d’intérêt est essentiel lors de la souscription d’un prêt immobilier. Chaque type présente des caractéristiques spécifiques qui déterminent le coût total de l’emprunt.

Taux Fixe

Le taux fixe reste constant pendant toute la durée du prêt. Cela signifie que nos mensualités ne changent pas, offrant une prévisibilité financière. La stabilité permet de mieux gérer notre budget dans le temps. En général, le taux fixe est particulièrement intéressant en période de taux d’intérêt bas, car il protège contre les hausses futures. Les emprunteurs peuvent se sentir rassurés de savoir exactement combien ils rembourseront chaque mois.

Taux Variable

<strongLe taux variable fluctue en fonction des variations du marché. Les mensualités peuvent donc augmenter ou diminuer. Cela peut sembler attractif à court terme, car le taux initial est souvent plus bas qu’un taux fixe. Toutefois, cette option comporte des risques. En cas de hausse des taux d’intérêt, notre mensualité peut augmenter, ce qui rend notre prêt plus coûteux sur le long terme. Les emprunteurs doivent bien évaluer leur capacité à gérer ces fluctuations avant de choisir cette option.

Méthodes de Calcul du Taux d’Intérêt

Pour déterminer le taux d’intérêt sur un prêt immobilier, plusieurs méthodes de calcul peuvent être utilisées, chacune ayant ses propres spécificités et implications. Voici quelques-unes des principales.

Formule de Calcul

La formule de calcul du taux d’intérêt est essentielle pour connaître le coût total d’un emprunt. On utilise souvent la formule suivante :

[I = P times r times t]

où :

- I représente les intérêts à payer,

- P est le capital emprunté,

- r est le taux d’intérêt par période,

- t est le temps en années.

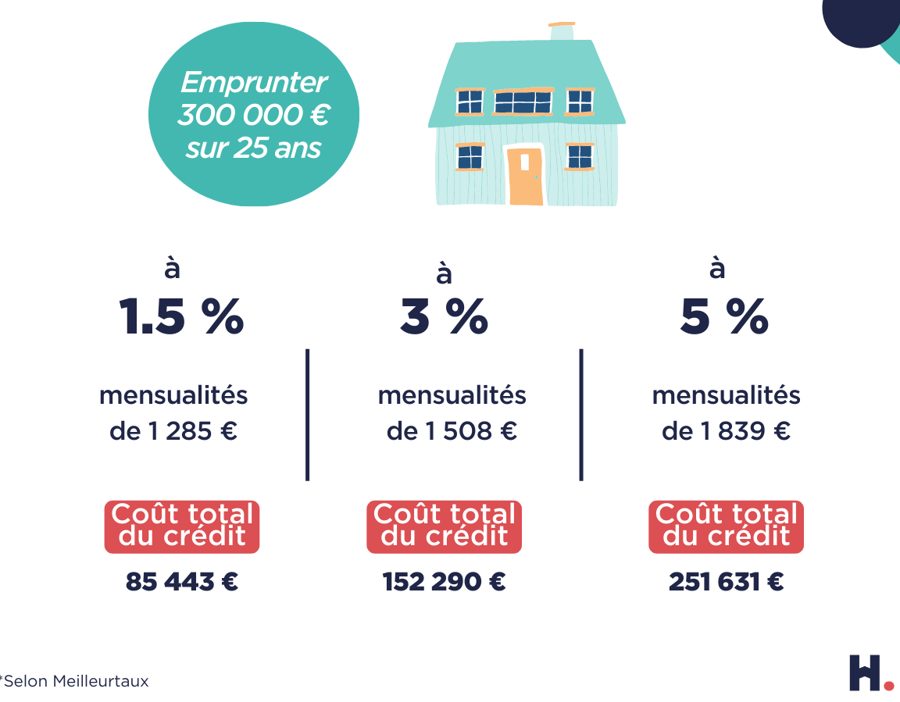

En appliquant cette formule, on obtient rapidement une estimation des intérêts à payer au cours de la durée du prêt. Pour un prêt de 100 000€ à un taux d’intérêt de 3% sur 20 ans, les intérêts s’élèveraient à 60 000€, ce qui accroît le coût total à 160 000€.

Exemples Pratiques

Des exemples pratiques illustrent mieux l’application des méthodes de calcul du taux d’intérêt. Prenons deux scénarios :

- Prêt à Taux Fixe

Supposons que nous empruntons 150 000€ à un taux fixe de 2,5% sur 15 ans. Les intérêts seraient calculés comme suit :

- Capital : 150 000€

- Taux : 2,5%

- Durée : 15 ans

En appliquant la formule, les intérêts s’élèveraient à environ 57 000€, rendant le coût total 207 000€.

- Prêt à Taux Variable

Imaginons qu’un prêt de 200 000€ soit à un taux variable de 3% la première année, avec des prévisions de hausse à 4% par la suite. Si on conserve le prêt pour 20 ans, à la fin, les intérêts totaliseraient environ 85 000€, en tenant compte des fluctuations.

Ces exemples montrent comment les différents taux influencent le coût total et les mensualités d’un prêt immobilier. En comprenant ces calculs, nous prenons des décisions éclairées concernant nos emprunts.

Facteurs Influant sur le Taux d’Intérêt

Plusieurs éléments ont un impact direct sur le taux d’intérêt d’un prêt immobilier. Comprendre ces facteurs aide à anticiper les fluctuations potentielles du marché.

- La situation économique influence souvent les taux. En période de croissance, les taux peuvent augmenter en raison de la hausse de la demande d’emprunt.

- Le niveau d’inflation joue également un rôle crucial. Une inflation élevée pousse généralement les taux d’intérêt à la hausse pour compenser la diminution du pouvoir d’achat.

- Les décisions de la Banque centrale affectent les taux. Quand la Banque centrale augmente ses taux directeurs, les banques réagissent souvent en augmentant leurs propres taux d’intérêt.

- Le profil de l’emprunteur est un facteur clé. Un bon dossier de crédit permet d’accéder à des taux plus bas, tandis qu’un faible score de crédit entraîne généralement des taux plus élevés.

- La durée du prêt a aussi son importance. Les prêts à long terme présentent souvent des taux d’intérêt plus élevés en raison du risque accru pour les prêteurs.

Nous devons garder à l’esprit que ces facteurs, pris individuellement ou collectivement, peuvent transformer notre compréhension et nos attentes concernant le coût d’un emprunt immobilier.

Conseils pour Obtenir un Meilleur Taux

Obtenir un meilleur taux d’intérêt sur notre prêt immobilier demande de la préparation et une stratégie bien définie. Nous pouvons prendre plusieurs mesures pour améliorer notre position.

- Améliorons notre dossier de crédit. Un bon score de crédit ouvre souvent la voie à des taux plus bas. Vérifions notre rapport de crédit et corrigeons toute erreur. Payons nos factures à temps et réduisons nos dettes.

- Comparons les offres. Nous devons examiner plusieurs options de prêts. Prenons le temps de comparer les taux d’intérêt, tant auprès des banques que des courtiers. Les différences peuvent être significatives.

- Négocions avec les prêteurs. N’hésitons pas à discuter des conditions avec notre prêteur. Dans certains cas, les prêteurs sont prêts à adapter leurs taux pour attirer des clients.

- Choisissons un prêt à taux fixe en période de faible taux. Opter pour un taux fixe peut fournir une stabilité à long terme, surtout lorsqu’il existe des prévisions d’augmentation des taux. Nous savons qu’un prêt à taux fixe nous protège des fluctuations futures.

- Raccourcissons la durée du prêt. Un prêt sur une période plus courte peut aboutir à des taux d’intérêt plus bas, même si les mensualités seront plus élevées. Évaluons notre capacité à faire face à ces paiements.

- Augmentons notre apport personnel. Un plus grand apport réduit le montant emprunté et peut diminuer le taux d’intérêt. Cela montre également au prêteur que nous avons un bon niveau d’épargne.

- Profitons des aides et subventions. Informons-nous sur les aides gouvernementales qui pourraient être disponibles pour notre situation. Ces programmes peuvent offrir des conditions avantageuses.

En gardant ces conseils en tête, nous pourrons maximiser nos chances d’obtenir un prêt immobilier à un taux d’intérêt compétitif, contribuant ainsi à la santé financière de notre projet immobilier.

Conclusion

Comprendre le calcul du taux d’intérêt sur un prêt immobilier est essentiel pour nous tous. En maîtrisant les différents types de taux et les méthodes de calcul, on peut mieux anticiper les coûts liés à notre emprunt.

En tenant compte des facteurs influençant ces taux, on se donne les moyens d’optimiser notre prêt. Les conseils pratiques proposés nous permettent également de naviguer dans le monde des prêts immobiliers avec plus de confiance.

En fin de compte, une bonne préparation et une connaissance approfondie de ces éléments peuvent faire toute la différence dans notre projet immobilier. Maximisons ainsi notre investissement pour un avenir financier serein.