Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : comment calculer le taux d’un prêt ? Comprendre ce taux peut sembler complexe, mais c’est essentiel pour prendre des décisions éclairées. Que ce soit pour un crédit immobilier, un prêt auto ou un crédit à la consommation, connaître le taux nous aide à évaluer le coût total de l’emprunt et à comparer les offres.

Dans cet article, nous allons explorer les différentes méthodes pour calculer le taux d’un prêt. Nous aborderons les éléments clés qui influencent ce taux, les formules à utiliser et les erreurs courantes à éviter. En maîtrisant ces concepts, nous serons mieux préparés à naviguer dans le monde des financements et à choisir l’option la plus avantageuse pour nos projets. Prêts à plonger dans l’univers des taux ?

Comprendre Le Taux D’Un Prêt

Comprendre le taux d’un prêt est essentiel pour prendre des décisions financières éclairées. Ce taux représente le coût de l’emprunt, exprimé en pourcentage du montant total emprunté. Différents types de prêts, comme les crédits immobiliers, les prêts auto et les crédits à la consommation, peuvent comporter des taux variables.

Différents éléments influencent le taux d’un prêt. Par exemple :

- La durée du prêt : Plus la période de remboursement est longue, plus le taux peut être élevé.

- Le type de prêt : Les prêts à taux fixe offrent une stabilité, tandis que les prêts à taux variable peuvent fluctuer.

- Le profil de l’emprunteur : L’historique de crédit joue un rôle important. Un bon dossier peut réduire le taux proposé.

Pour calculer le taux d’intérêt, on utilise souvent la formule suivante :

[

Taux = frac{Intérêts}{Montant total emprunté} times 100

]

Appliquons cette formule à un exemple concret. Si nous empruntons 10 000 € avec des intérêts de 1 000 €, le calcul serait le suivant :

[

Taux = frac{1 000}{10 000} times 100 = 10%

]

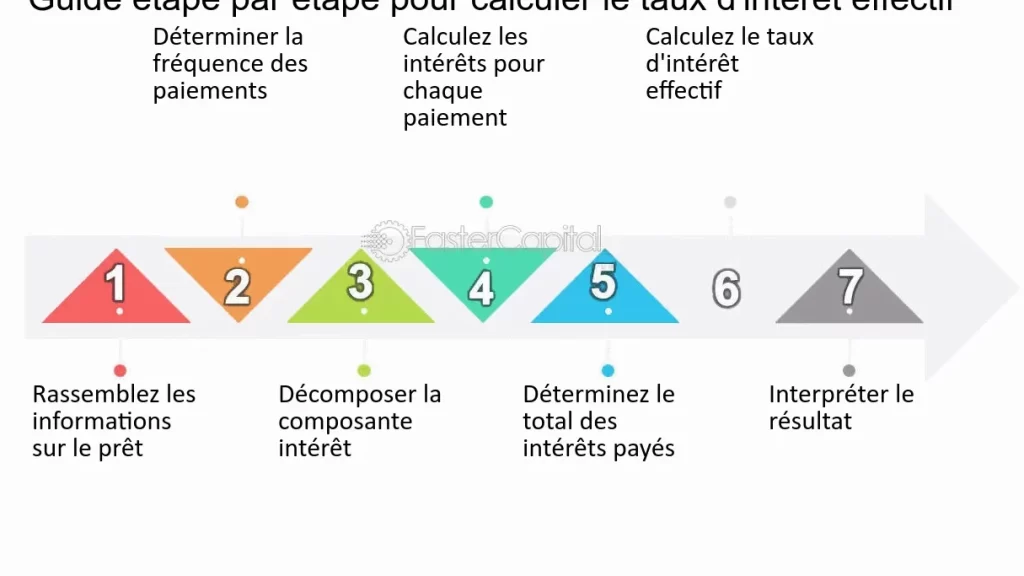

Il est important de ne pas confondre le taux d’intérêt nominal et le TAEG (Taux Annuel Effectif Global). Le TAEG inclut tous les coûts associés au prêt, tels que les frais de dossier et les assurances, fournissant ainsi une vue d’ensemble plus précise du coût total.

Un examen minutieux des offres de prêt fait partie intégrante de la protection de nos intérêts financiers. Beaucoup d’emprunteurs commettent l’erreur de ne pas comparer plusieurs propositions, ce qui peut entraîner des coûts supplémentaires.

Être conscient des frais cachés, des pénalités de remboursement anticipé ou des variations de taux peut également affecter nos finances. Pour résumer, examiner soigneusement le taux d’un prêt nous permet de mieux comprendre ses implications et d’optimiser nos choix d’emprunt.

Méthodes De Calcul Du Taux

Nous explorons ici les différentes méthodes permettant de calculer le taux d’un prêt. Chacune de ces méthodes offre une perspective unique et s’applique à des situations spécifiques.

Méthode D’Amortissement

La méthode d’amortissement consiste à répartir le remboursement du capital et des intérêts sur la durée du prêt. Ce système est courant pour les prêts immobiliers et permet de connaître le montant des mensualités. Les principales caractéristiques incluent :

Cette méthode favorise la prévisibilité des remboursements et aide à planifier son budget.

Méthode D’Intérêts Simple

La méthode d’intérêts simples se base sur le montant initial emprunté. Ainsi, les intérêts sont calculés uniquement sur le capital initial pendant toute la durée du prêt. Les points clés comprennent :

Cette méthode est transparente, mais elle peut entraîner des coûts d’intérêts plus élevés comparé à d’autres approches, surtout sur des périodes longues.

Les Facteurs Influençant Le Taux

Plusieurs éléments influencent le taux d’un prêt, affectant ainsi le coût total de l’emprunt. Nous allons examiner ces facteurs clés qui jouent un rôle crucial dans la détermination du taux appliqué.

Le Montant Du Prêt

Le montant du prêt représente une variable significative dans le calcul du taux. Un prêt plus élevé peut souvent entraîner un taux d’intérêt réduit. Cela s’explique par le fait que les prêteurs considèrent les gros montants comme des engagements à long terme, ce qui les incite à proposer des taux plus favorables. Lorsque nous empruntons une somme importante, notre capacité à négocier le taux peut également s’améliorer.

La Durée Du Prêt

La durée du prêt a un impact direct sur le taux que nous recevons. Généralement, plus la durée est longue, plus le taux d’intérêt est élevé. Les prêts à court terme, par exemple, peuvent avoir des taux plus avantageux car le risque pour le prêteur est réduit. On constate donc que choisir une durée adaptée à notre situation financière peut influencer favorablement le taux d’intérêt.

Le Profil De L’Emprunteur

Le profil de l’emprunteur est un facteur déterminant dans l’évaluation des taux applicables. Les prêteurs examinent plusieurs aspects tels que le revenu, l’historique de crédit et la stabilité professionnelle. Un bon score de crédit reflète une gestion financière responsable, augmentant les chances d’obtenir un meilleur taux. Ainsi, prendre soin de son profil peut s’avérer essentiel pour tirer parti des meilleures offres de prêt disponibles sur le marché.

Les Outils Pour Calculer Le Taux

Nous utilisons plusieurs outils pour calculer le taux d’un prêt de manière précise. Ces outils facilitent la compréhension des aspects financiers des emprunts. Voici quelques options courantes :

- Calculateur en ligne : Un outil très pratique, accessible sur de nombreux sites financiers. Il suffit d’entrer le montant du prêt, la durée et le taux proposé, et il génère instantanément les mensualités.

- Tableur : Nous pouvons créer des feuilles de calcul sur Excel ou Google Sheets. Ces outils permettent d’appliquer des formules de calcul d’intérêts, offrant une flexibilité sans pareil pour simuler différents scénarios.

- Applications mobiles : Plusieurs applications dédiées à la gestion financière offrent des fonctionnalités de calcul de taux. Elles rendent le calcul accessible en déplacement, permettant de comparer facilement différentes offres de prêt.

- Banques et organismes de crédit : De nombreuses banques fournissent des simulateurs sur leurs sites. Ces outils permettent de voir rapidement les taux proposés, et souvent, un conseiller peut apporter des précisions.

- Conseillers financiers : Parfois, obtenir l’avis d’un professionnel nous aide à mieux comprendre notre situation. Ils analysent nos besoins, et en utilisant des outils sophistiqués, ils fournissent des recommandations personnalisées.

Pour maintenir la précision, il est essentiel d’entrer des données exactes. De plus, chaque outil a ses spécificités. L’utilisation d’une combinaison d’outils maximise notre compréhension et notre capacité à prendre des décisions éclairées concernant les prêts.

Conclusion

Comprendre le taux d’un prêt est essentiel pour naviguer dans le monde des emprunts. En tenant compte des différents facteurs qui influencent ce taux nous pouvons faire des choix éclairés. L’utilisation d’outils de calcul adaptés et la comparaison des offres nous permettent d’optimiser nos décisions financières.

En évitant les pièges courants et en étant attentifs aux détails comme le TAEG et les frais cachés, nous protégeons nos intérêts. Que ce soit pour un crédit immobilier ou un prêt à la consommation, chaque étape compte dans la gestion de notre budget. Ensemble nous pouvons aborder nos projets avec confiance et sérénité.