Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment calculer le taux d’usure pour un prêt immobilier ? Ce taux, souvent méconnu, joue un rôle essentiel dans la détermination des conditions de financement. En effet, il représente le plafond légal au-delà duquel un prêt est considéré comme usuraire, ce qui peut avoir des conséquences significatives sur notre projet.

Qu’est-ce Que le Taux d’Usure ?

Le taux d’usure représente le taux d’intérêt maximal légal que peut appliquer un prêteur en France. Il est destiné à protéger les emprunteurs contre des pratiques de prêt abusives. Nous constatons que ce taux est fixé trimestriellement par la Banque de France, en fonction des taux d’intérêt moyens observés sur le marché.

Ce taux varie selon la nature du prêt et la durée de celui-ci. Par exemple, les prêts immobiliers à taux fixe ont un taux d’usure différent de celui des crédits à la consommation. En général, pour un prêt immobilier, le taux d’usure inclut les taux d’intérêt, les frais de dossier et toutes autres charges imposées au débiteur.

Nous avons également observé que le non-respect du taux d’usure peut aboutir à des conséquences juridiques pour le prêteur. Si un prêteur applique un taux supérieur au taux d’usure, l’emprunteur peut demander la nullité du prêt ou envisager des poursuites judiciaires. Il est donc crucial de connaître ce taux pour éviter les mauvaises surprises lors de l’obtention d’un financement.

Pour déterminer le taux d’usure applicable, il existe des outils en ligne permettant de vérifier les données mises à jour. Ces outils sont basés sur les derniers chiffres fournis par la Banque de France et permettent ainsi d’obtenir des informations précises. Nous encourageons les emprunteurs à consulter ces ressources avant de s’engager dans un prêt.

Les Éléments à Prendre en Compte

Lors de la détermination du taux d’usure, plusieurs éléments sont cruciaux. Comprendre ces éléments aide à naviguer dans le processus de prêt immobilier de manière informée.

Les Types de Prêts Immobiliers

Nous devons considérer différents types de prêts immobiliers qui impactent le taux d’usure. Voici les catégories principales :

- Prêts à taux fixe : Les taux d’intérêt restent constants pendant toute la durée du prêt.

- Prêts à taux variable : Les taux d’intérêt peuvent changer selon l’évolution du marché, affectant le coût global.

- Prêts relais : Destinés à financer un achat immobilier avant la vente d’un bien existant, ces prêts comportent des risques particuliers.

Chaque type de prêt présente des caractéristiques distinctes qui influencent le calcul du taux d’usure.

Les Taux d’Intérêt en Cours

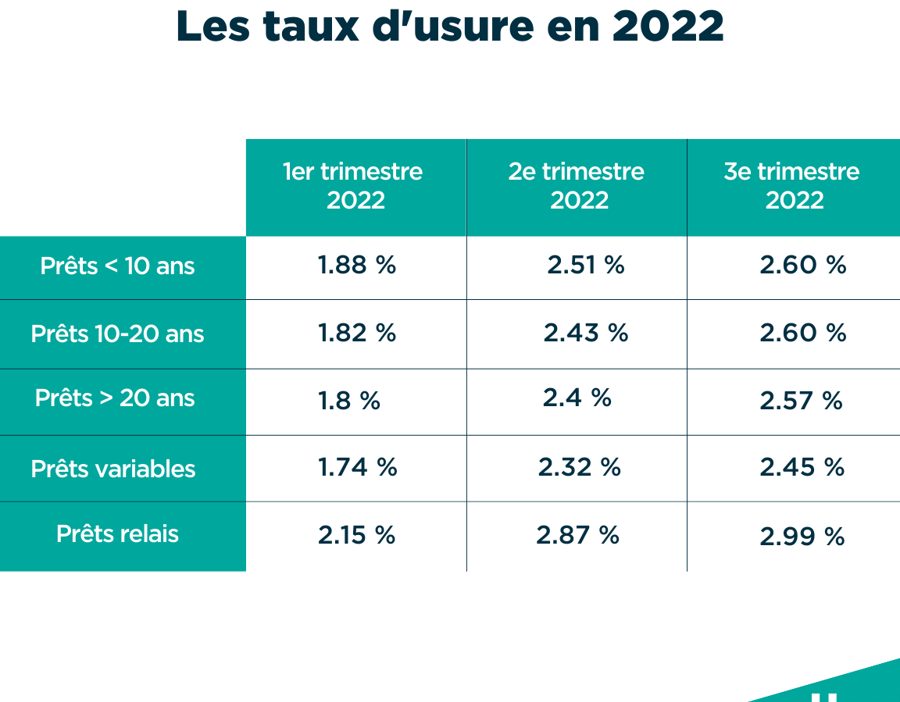

Il est également important de surveiller les taux d’intérêt en cours. La Banque de France fixe ces taux tous les trimestres, ce qui permet d’établir un cadre pour les prêts. Les taux varient selon plusieurs facteurs, tels que :

- La durée du prêt : Un prêt à long terme peut avoir un taux d’intérêt différent de celui d’un prêt à court terme.

- La nature du prêt : Les prêts pour l’achat d’une résidence principale peuvent avoir des taux différents des prêts pour des investissements locatifs.

- Les conditions économiques : L’inflation, les fluctuations du marché et les politiques monétaires influencent directement les taux d’intérêt.

En restant attentifs à ces taux actuels, on peut mieux comprendre les implications financières d’un prêt immobilier et éviter un taux d’usure trop élevé.

Méthodes de Calcul du Taux d’Usure

Nous explorons ici les diverses méthodes pour calculer le taux d’usure. Comprendre ces méthodes est essentiel pour les emprunteurs souhaitant garantir un financement légal et juste pour leur prêt immobilier.

La Formule du Taux d’Usure

La formule du taux d’usure se base sur le calcul des taux d’intérêt moyens du marché, à laquelle on ajoute un certain pourcentage. Voici la formule :

Taux d’Usure = Taux d’Intérêt Moyen + 1/3 du Taux d’Intérêt Moyen

Chaque trimestre, la Banque de France publie ces taux d’intérêt moyens. Ainsi, ce taux varie en fonction du type de prêt et de sa durée, incluant tous les frais associés, comme les frais de dossier. Pour connaître le taux d’usure actuel, il est crucial de vérifier les publications trimestrielles de la Banque de France.

Exemples de Calcul

Prenons un exemple concret pour illustrer le calcul du taux d’usure. Supposons que le taux d’intérêt moyen d’un prêt immobilier soit de 2,5 %. En appliquant la formule :

- Taux d’intérêt moyen : 2,5 %

- Calcul du taux d’usure : 2,5 % + (1/3 de 2,5 %)

Cela donnerait un taux d’usure de 3,33 % (approximativement).

Un autre exemple pourrait porter sur un prêt à taux fixe où le taux moyen est de 1,8 %. En suivant la même méthode, nous aurions :

- Taux d’intérêt moyen : 1,8 %

- Taux d’usure : 1,8 % + (1/3 de 1,8 %)

Ce qui donnerait un taux d’usure de 2,4 % (environ).

Les emprunteurs doivent donc toujours considérer ces exemples pour s’assurer que les offres de prêt ne dépassent pas le taux d’usure. Ces calculs sont déterminants pour éviter des situations d’usure qui pourraient endommager leur situation financière.

Les Conséquences du Taux d’Usure

Le non-respect du taux d’usure peut entraîner des conséquences juridiques graves. Les emprunteurs ont la possibilité de demander l’annulation du prêt ou d’intenter des poursuites contre le prêteur. Cette situation crée une instabilité tant pour l’emprunteur que pour le prêteur. Ainsi, un suivi rigoureux du taux d’usure s’avère crucial pour éviter des litiges.

Les emprunteurs peuvent également faire face à des difficultés financières sérieuses. Un taux d’usure trop élevé augmente les mensualités, rendant le remboursement plus complexe. Cela impacte la capacité d’emprunt à long terme et peut mener à un surendettement. Nous devons reconnaître l’importance d’une bonne gestion des finances personnelles pour prévenir tels scénarios.

Les effets sur le marché immobilier sont également notables. Si de nombreux prêts dépassent le taux d’usure, la confiance des consommateurs en souffre. Les investisseurs peuvent hésiter à financer des projets, ce qui ralentit l’activité immobilière. Cette situation pourrait provoquer une baisse des prix des biens immobiliers, impactant directement notre marché.

Ignorer le taux d’usure pourrait signifier des pertes significatives. Pour éviter des conséquences néfastes, il est essentiel de rester informés sur les taux d’intérêt actuels et d’utiliser des outils de simulation. Nous recommandons de consulter des experts en finance pour un accompagnement stratégique et un choix éclairé de prêt immobilier.

Les revenus des prêteurs peuvent également fluctuer selon le respect du taux d’usure. Des conséquences financières peuvent résulter des pénalités encourues en cas de non conformité. Ainsi, une gestion prudente de l’endettement et une vigilance accrue dans l’octroi de crédits immobiliers peuvent protéger à la fois emprunteurs et prêteurs.

Conclusion

Comprendre le taux d’usure est essentiel pour quiconque envisage un prêt immobilier. En restant informés sur les taux d’intérêt et en utilisant les outils disponibles pour vérifier les taux d’usure, nous pouvons éviter des pièges financiers.

En étant proactifs dans notre recherche et en consultant des experts, nous garantissons que nos choix de financement sont éclairés et adaptés à nos besoins.

Il est de notre responsabilité de nous assurer que nous ne dépassons pas ce plafond légal, afin de protéger notre investissement et notre santé financière. En maîtrisant ces éléments, nous pouvons naviguer plus sereinement dans le monde complexe du financement immobilier.