Quand on envisage d’acheter un bien immobilier, la question de l’échéance d’un prêt immobilier devient cruciale. Comment calculer l’échéance d’un prêt immobilier ? C’est une interrogation que beaucoup d’entre nous se posent. Comprendre ce calcul nous aide à mieux gérer notre budget et à anticiper nos dépenses.

Dans cet article, nous allons explorer les différentes méthodes pour déterminer l’échéance d’un prêt immobilier. Nous aborderons les formules essentielles et les facteurs à prendre en compte, comme le taux d’intérêt et la durée du prêt. Êtes-vous prêt à découvrir les clés pour optimiser votre investissement immobilier ? Suivez-nous pour plonger dans le monde des prêts immobiliers et apprendre à maîtriser vos finances.

Comprendre Le Prêt Immobilier

Nous examinons le prêt immobilier, un élément crucial dans l’acquisition d’un bien. Un prêt immobilier correspond à un crédit accordé pour financer l’achat d’un bien immobilier. Ce type de prêt nécessite une évaluation précise avant de s’engager.

Nous devons considérer plusieurs facteurs en rapport avec le prêt immobilier. Tout d’abord, le montant emprunté impacte directement les mensualités. Ensuite, le taux d’intérêt détermine le coût total du crédit. Enfin, la durée du prêt influence le montant des remboursements.

Il est essentiel de comprendre les différents types de prêts immobiliers. Parmi ceux-ci, on trouve :

- Prêts à taux fixe : les mensualités demeurent constantes tout au long du crédit.

- Prêts à taux variable : les mensualités peuvent fluctuer, entraînant des risques de hausse.

- Prêts immobiliers aidés : dispositifs de l’État pour faciliter l’accès à la propriété.

Nous constatons que le choix d’un type de prêt dépend de la situation personnelle et financière de chacun. Avant de choisir, l’analyse de la capacité d’emprunt revêt une importance capitale. Elle aide à déterminer le montant que nous pouvons nous permettre d’emprunter tout en respectant notre budget.

De plus, compréhension des conditions de remboursement est essentielle. Cela inclut les pénalités en cas de remboursement anticipé. Nous devons également prêter attention aux frais annexes comme les frais de dossier ou les assurances. Ces éléments peuvent significativement influencer le coût final du prêt.

En nous appuyant sur ces aspects, nous savons que calculer l’échéance d’un prêt immobilier devient plus accessible. Cela nous permet d’anticiper nos besoins financiers et d’optimiser notre investissement immobilier.

Les Éléments Du Prêt

Le prêt immobilier repose sur plusieurs éléments clés qui influencent son calcul et son remboursement. Comprendre ces facteurs nous aide à gérer notre budget et à planifier nos finances.

Taux D’intérêt

Le taux d’intérêt représente le coût du crédit. Il peut être fixe ou variable. Un taux fixe reste constant pendant toute la durée du prêt, ce qui offre une prévisibilité dans les remboursements. En revanche, un taux variable peut changer, ce qui peut affecter le montant des mensualités. Généralement, un taux d’intérêt plus bas entraîne des mensualités inférieures. Pour les prêts à taux fixe, les taux moyens en France oscillent entre 1,5% et 3%, selon la durée du prêt et le profil de l’emprunteur.

Durée Du Prêt

La durée du prêt détermine la période de remboursement. En France, la durée des prêts immobiliers s’étend habituellement de 15 à 30 ans. Une durée plus longue réduit les mensualités mais augmente le coût total, du fait des intérêts cumulés sur une période étendue. Ainsi, pour un prêt de 200 000 € à un taux de 2% sur 20 ans, les mensualités s’élèvent à environ 1 010 €, tandis que sur 30 ans, elles deviennent environ 750 €.

Montant Emprunté

Le montant emprunté joue un rôle crucial dans le calcul de l’échéance. Ce montant varie selon le prix du bien et l’apport personnel. Souvent, l’apport personnel se situe entre 10% et 20% du prix d’achat. Pour un bien à 300 000 €, un apport de 15% nécessite un emprunt de 255 000 €. Les prêteurs évaluent le montant en fonction de la capacité de remboursement, ce qui prend en compte nos revenus, nos charges et notre taux d’endettement.

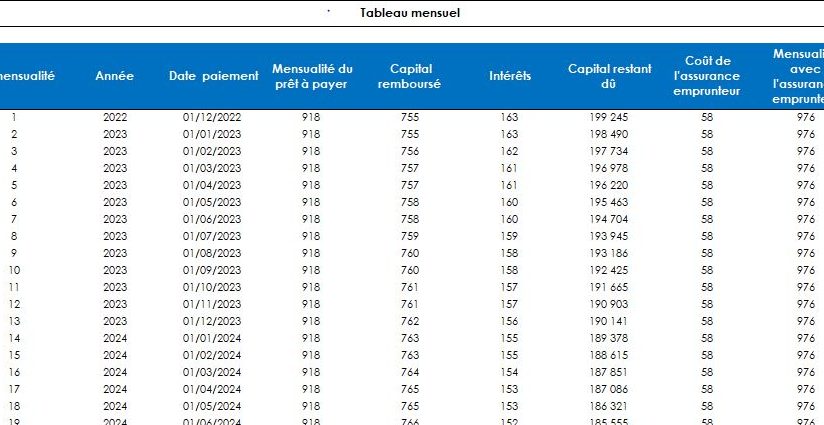

Méthodes De Calcul Des Échéances

Nous allons explorer plusieurs méthodes pour calculer les échéances d’un prêt immobilier. Comprendre ces méthodes facilite la gestion de notre budget et nous aide à anticiper nos dépenses futures.

Formule De Calcul

La formule de calcul des échéances se base sur plusieurs paramètres. Nos mensualités se calculent généralement selon la formule suivante :

M = P × (t × (1 + t)^n) / ((1 + t)^n – 1)

Où :

- M représente la mensualité,

- P désigne le montant emprunté,

- t est le taux d’intérêt mensuel (taux annuel divisé par 12),

- n indique le nombre total de mensualités.

Ainsi, plus notre montant emprunté est élevé, plus les mensualités augmentent. De même, un taux d’intérêt plus élevé entraîne des mensualités plus importantes. Prenons un exemple concret : pour un prêt de 200 000 € à un taux de 2 % sur 20 ans, les mensualités s’élèveraient à environ 1 010 €.

Utilisation D’un Simulateur En Ligne

Utiliser un simulateur en ligne simplifie grandement le calcul des échéances. En quelques clics, nous pouvons obtenir une estimation rapide et précise. Voici quelques avantages :

- Précision : Les simulateurs prennent en compte tous les paramètres essentiels, y compris les frais de dossier et les assurances.

- Comparaison : On peut comparer différentes offres de prêts rapidement et facilement.

- Personnalisation : Nous pouvons ajuster les montants empruntés, les durées et les taux d’intérêt selon nos besoins.

Il existe plusieurs simulateurs fiables en ligne, tels que ceux proposés par les banques ou les sites spécialisés en finance. En conséquence, ces outils rendent la planification financière plus accessible et nous permettent de mieux préparer notre projet immobilier.

Exemples Pratiques

Nous allons explorer quelques exemples pratiques pour illustrer le calcul des échéances d’un prêt immobilier.

Calcul Avec Un Taux Fixe

Pour un prêt à taux fixe, les mensualités restent constantes tout au long de la durée du remboursement. Prenons un exemple : un emprunt de 150 000 € à un taux d’intérêt de 3 % sur 20 ans. En utilisant la formule de calcul, nous trouvons :

- Montant emprunté : 150 000 €

- Taux d’intérêt mensuel : 0,25 % (3 % / 12)

- Nombre de mensualités : 240 (20 ans x 12 mois)

Avec ces valeurs, la mensualité s’élève à environ 832 €. Avoir un taux fixe permet de planifier plus facilement son budget, puisque les mensualités restent les mêmes.

Calcul Avec Un Taux Variable

Dans le cas d’un prêt à taux variable, les mensualités peuvent fluctuer selon l’évolution du taux d’intérêt. Supposons un emprunt de 200 000 € avec un taux initial de 2 % et une durée de 25 ans. Au départ, le calcul s’effectue comme suit :

- Montant emprunté : 200 000 €

- Taux d’intérêt mensuel initial : 0,1667 % (2 % / 12)

- Nombre de mensualités : 300 (25 ans x 12 mois)

La première mensualité s’établit donc à environ 848 €. Toutefois, si le taux augmente à 3 % après quelques années, les mensualités peuvent passer à 947 €. Ce type de prêt implique des risques, car les fluctuations peuvent affecter notre capacité à rembourser selon les hausses de taux.

Ces exemples montrent comment les types de prêts influencent le montant des mensualités. Nous encourageons à analyser ces variations avant de s’engager.

Conclusion

Comprendre l’échéance d’un prêt immobilier est essentiel pour gérer notre budget et anticiper nos dépenses. En utilisant les méthodes de calcul appropriées et en tenant compte des différents facteurs qui influencent notre emprunt, on peut prendre des décisions éclairées.

Les simulateurs en ligne sont des outils précieux pour affiner nos calculs et comparer les offres. En analysant attentivement les types de prêts et leurs impacts sur nos mensualités, on se prépare mieux à notre projet immobilier.

Ainsi, en maîtrisant ces éléments, on s’assure d’une gestion financière optimale tout au long de notre parcours d’emprunteur.