Dans un monde où l’accession à la propriété devient de plus en plus complexe, comment calculer les droits à prêt PEL est une question cruciale pour de nombreux futurs propriétaires. Ce prêt épargne logement, souvent méconnu, peut pourtant être un atout majeur dans votre projet immobilier.

Nous allons explorer ensemble les différentes étapes pour déterminer vos droits à ce prêt. En comprenant les critères d’éligibilité et le montant auquel vous pouvez prétendre, vous serez mieux armés pour faire avancer vos projets. Alors, êtes-vous prêts à découvrir les secrets du prêt PEL et à optimiser vos chances d’obtenir un financement avantageux ? Restez avec nous pour tout savoir sur ce sujet essentiel.

Comprendre Le Prêt PEL

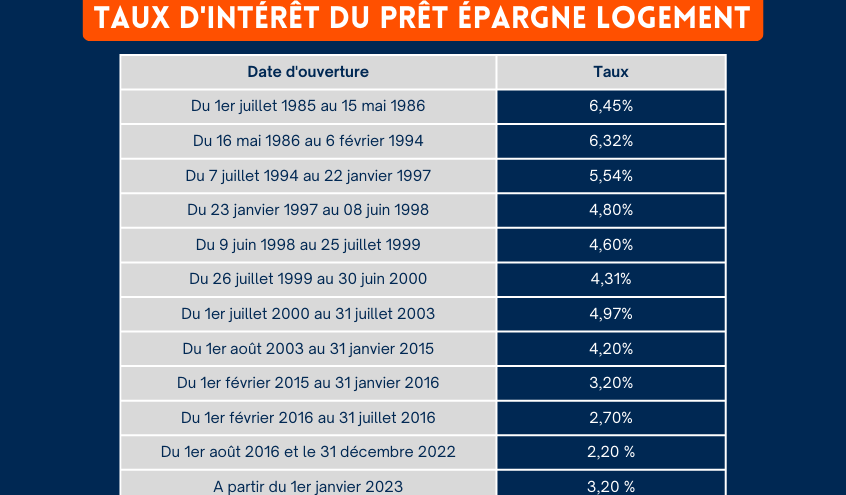

Le prêt épargne logement, connu sous l’acronyme PEL, représente un outil précieux pour les futurs propriétaires. Ce prêt permet de financer l’achat d’un bien immobilier tout en bénéficiant d’un taux d’intérêt avantageux. Pour y accéder, il est essentiel de comprendre les conditions de création et de fonctionnement de ce dispositif.

Nous devons savoir que le PEL est ouvert à toute personne, sans condition de ressources, mais un dépôt initial minimum de 225 euros est requis. Un versement annuel d’au moins 540 euros est nécessaire pour maintenir le plan actif. Ce dernier se transforme en droit à prêt après une période de quatre ans. La durée maximale pour effectuer des versements est de 10 ans.

Ensuite, le montant du prêt dépend principalement des intérêts générés par les dépôts. Pour chaque euro épargné, les intérêts sont calculés à un taux de 2 % sur la durée de vie du PEL. En parallèle, les maximums de prêts varient, pouvant atteindre jusqu’à 92 000 euros pour un contrat ouvert avant 2018.

Il est également important de noter que le prêt PEL est cumulable avec d’autres aides financières, comme le Prêt à Taux Zéro (PTZ). Ce cumul renforce notre capacité d’emprunt et facilite l’accession à la propriété. Dans cette optique, nous encourageons une étude approfondie des offres disponibles et des avantages associés.

Finalement, la procédure de demande de prêt se déroule auprès de notre banque, où nous devons présenter notre dossier. Le temps de traitement varie en fonction des établissements, mais il faut compter environ deux à trois mois. En résumé, comprendre le fonctionnement du PEL simplifie notre projet immobilier.

Les Critères D’Éligibilité

Pour accéder au prêt épargne logement (PEL), plusieurs critères d’éligibilité doivent être respectés. Ces critères définissent les conditions dans lesquelles nous pouvons bénéficier d’un prêt avantageux.

Conditions Requises

Les conditions requises pour bénéficier d’un PEL incluent :

- Âge minimum : Nous devons être âgés d’au moins 18 ans pour ouvrir un PEL.

- Dépôt initial : Un dépôt minimum de 225 euros est requis lors de l’ouverture.

- Versement annuel : Un montant d’au moins 540 euros doit être versé chaque année pour maintenir le plan actif.

- Durée minimale : Le PEL doit être conservé pendant au moins 4 ans avant de pouvoir prétendre au prêt.

Documents Nécessaires

Nous devons fournir certains documents pour la demande de PEL. Voici la liste des documents nécessaires :

- Pièce d’identité : Un document d’identité valide, comme une carte d’identité ou un passeport, est obligatoire.

- Justificatif de domicile : Un document récent prouvant notre adresse de résidence.

- Relevés bancaires : Des relevés bancaires peuvent être requis pour prouver nos revenus.

- Bulletins de salaire : Des fiches de paie ou un avis d’imposition, pour attester de notre situation financière.

Ces éléments sont essentiels pour garantir que notre demande est complète et conforme aux exigences bancaires, facilitant ainsi le processus d’obtention du prêt PEL.

Méthodes De Calcul

Pour déterminer les droits au prêt épargne logement (PEL), nous utilisons différentes méthodes de calcul qui assurent une évaluation précise et fiable. Ces méthodes permettent d’estimer le montant du prêt ainsi que les intérêts qui y sont associés.

Calcul Du Montant Prêt

Le montant du prêt PEL dépend de plusieurs facteurs, notamment des intérêts générés par le plan. On peut utiliser la formule suivante pour le calcul :

- Montant maximum : 92 000 euros

- Intérêts générés : calculés sur la durée de placement, avec un taux de 1 % actuellement.

Le calcul se fait après quatre ans de plan, avec un montant qui augmente en fonction des versements annuels. Les principaux éléments à considérer incluent :

- Dépôt initial minimum : 225 euros

- Versement annuel : 540 euros

- Durée du plan : minimum de quatre ans

En tenant compte de ces éléments, nous pouvons estimer le montant du prêt auquel nous avons droit.

Calcul Des Intérêts

Le calcul des intérêts sur un PEL s’effectue également sur la base des sommes versées. Les intérêts, appliqués annuellement, sont cumulés et versés lors de la demande de prêt. Voici comment fonctionne ce calcul :

- Taux d’intérêt : le taux est actuellement de 1 % par an.

- Montant total des intérêts : il est fonction du montant total des versements effectués.

Nous calculons les intérêts comme suit :

- Total des versements : total = dépôt initial + versements annuels.

- Intérêts cumulés : intérêts = (total des versements) x (taux d’intérêt) x (durée) / 100

Les intérêts cumulés augmentent au fur et à mesure des années, offrant une meilleure opportunité de financement au moment de la demande de prêt.

Simulations En Ligne

Les simulations en ligne jouent un rôle essentiel dans le processus d’évaluation des droits au prêt PEL. Nous pouvons utiliser divers outils disponibles sur Internet pour anticiper le montant du prêt et les intérêts associés. Ces simulateurs permettent d’obtenir une estimation rapide et facile, aidant ainsi à mieux planifier notre projet immobilier.

Les étapes pour effectuer une simulation incluent :

Ces outils sont particulièrement utiles pour visualiser les différentes options qui s’offrent à nous. De plus, ils nous aident à comprendre comment nos choix impactent le montant final du prêt. En prenant en compte les différents scénarios, nous pouvons ajuster nos apports initiaux et nos versements annuels pour maximiser nos droits.

En s’appuyant sur ces simulations, il est aussi possible de comparer plusieurs offres bancaires. Nous devons rechercher quelles banques proposent les meilleures conditions pour le prêt PEL. En effet, les taux d’intérêt peuvent varier considérablement d’un établissement à l’autre, influençant ainsi le coût total du crédit.

Erreurs Courantes À Éviter

Éviter certaines erreurs lors du calcul des droits au prêt épargne logement (PEL) peut grandement faciliter le processus. Nous identifions ici les plus fréquentes.

- Ne pas respectez les conditions de dépôt initial. Chaque PEL requiert un dépôt minimum de 225 euros. Ignorer cette condition entraîne l’invalidation du plan.

- Ne pas effectuer les versements annuels suffisants. Un montant de 540 euros doit être versé chaque année pour maintenir la validité du PEL.

- Oublier la période de conservation minimum. Pour bénéficier des droits au prêt, le PEL doit être actif pendant au moins quatre ans.

- Ne pas considérer les autres aides financières. Ignorer des outils comme le Prêt à Taux Zéro (PTZ) peut réduire le financement global disponible.

- Ne pas utiliser les simulateurs de prêt. Ces outils sont essentiels pour anticiper les montants de prêt et les intérêts, facilitant ainsi la planification.

- Mal informer sur les documents requis. Assurez-vous de fournir une pièce d’identité, un justificatif de domicile, et d’autres éléments essentiels pour que la demande soit complète.

Soyons vigilants, car une petite négligence peut avoir des conséquences financières significatives. Une attention particulière aux détails du PEL assure une meilleure expérience d’emprunt.

Conclusion

Comprendre les droits au prêt PEL est essentiel pour nous qui aspirons à devenir propriétaires. En respectant les critères d’éligibilité et en effectuant les versements nécessaires, on peut maximiser nos chances d’obtenir un financement avantageux. Les simulations en ligne sont des outils précieux qui nous aident à anticiper le montant du prêt et à comparer les offres des banques.

En évitant les erreurs courantes et en prenant en compte d’autres aides financières, on se donne toutes les chances de réussir notre projet immobilier. Préparons-nous soigneusement pour tirer le meilleur parti de notre PEL et réaliser notre rêve d’accession à la propriété.