Lorsqu’on envisage de contracter un prêt, comprendre les intérêts d’un prêt est essentiel pour prendre des décisions éclairées. Mais comment savoir exactement combien on devra rembourser ? Grâce à Excel, on peut facilement calculer ces intérêts et avoir une vision claire de nos finances.

Dans cet article, nous allons explorer comment calculer les intérêts d’un prêt avec Excel. Que vous soyez un particulier ou un professionnel, maîtriser cet outil peut transformer votre approche des emprunts. Nous vous guiderons à travers les étapes simples pour établir un tableau qui vous permettra de visualiser les coûts associés à votre prêt.

Êtes-vous prêt à simplifier la gestion de vos finances ? Suivez-nous et découvrons ensemble les astuces d’Excel pour optimiser le calcul des intérêts et éviter les mauvaises surprises.

Types D’Intérêts

Nous devons d’abord comprendre qu’il existe principalement deux types d’intérêts : les intérêts simples et les intérêts composés. Chacun présente des caractéristiques distinctes qui influencent le coût total d’un prêt.

Intérêts Simples

Les Intérêts Simples sont calculés uniquement sur le capital initial emprunté. Cela signifie que le montant des intérêts ne change pas durant la durée du prêt. Par exemple, avec un prêt de 1 000 € à un taux d’intérêt de 5 % sur 3 ans, les intérêts s’élèvent à 150 € comme suit :

- Intérêts = Capital initial × Taux d’intérêt × Durée

- Intérêts = 1 000 € × 0,05 × 3 = 150 €

Cette méthode est courante pour les prêts à court terme, car elle est simple et transparente.

Intérêts Composés

Les Intérêts Composés, en revanche, sont calculés non seulement sur le capital initial, mais aussi sur les intérêts accumulés des périodes précédentes. Cela signifie qu’avec le temps, le montant total à rembourser augmente. Prenons un exemple avec le même capital de 1 000 €, mais cette fois à un taux de 5 % sur 3 ans :

- Année 1 : 1 000 € × 0,05 = 50 € d’intérêts (total 1 050 €)

- Année 2 : 1 050 € × 0,05 = 52,50 € d’intérêts (total 1 102,50 €)

- Année 3 : 1 102,50 € × 0,05 = 55,13 € d’intérêts (total 1 157,63 €)

Le montant total des intérêts à la fin de la période est d’environ 157,63 €. Les intérêts composés conviennent mieux aux prêts à long terme, où l’effet de la capitalisation peut s’accumuler de manière significative.

Choisir entre intérêts simples et composés influence directement le coût total d’un emprunt. Nous devons donc être attentifs à ces différences lors de notre évaluation des options de prêt.

Utilisation D’Excel Pour Le Calcul

Utiliser Excel pour le calcul des intérêts d’un prêt simplifie considérablement la gestion financière. Grâce à cet outil, nous pouvons réaliser des calculs précis et visualiser clairement les coûts associés à nos emprunts.

Fonctions Excel Utiles

Excel propose plusieurs fonctions essentielles pour notre calcul des intérêts :

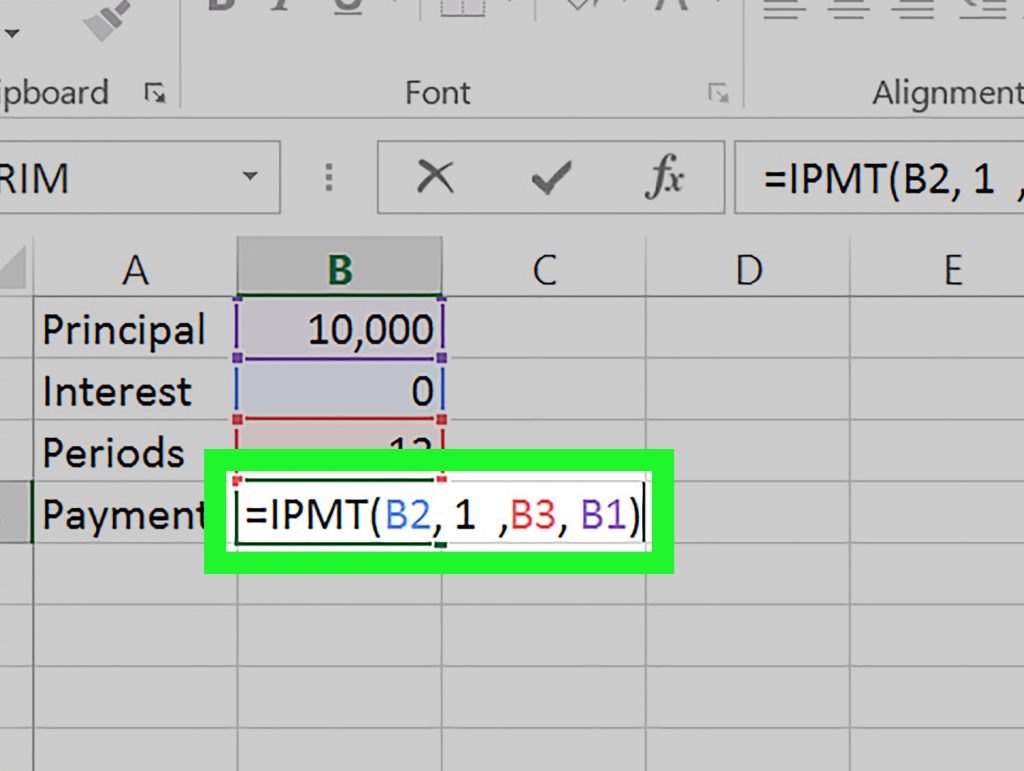

- PMT : Cette fonction calcule le montant des paiements périodiques d’un prêt. Elle nous aide à comprendre combien nous devons rembourser chaque mois.

- RATE : Cette fonction détermine le taux d’intérêt d’un prêt en fonction du montant emprunté et des paiements programmés. Ainsi, elle nous aide à évaluer la rentabilité d’une offre.

- NPER : Cette fonction calcule la durée totale d’un prêt en nombre de périodes, ce qui facilite notre planification.

- FV : Pour estimer la valeur future des paiements effectués, cette fonction nous permet de visualiser notre situation financière sur le long terme.

Création D’Un Tableur

Pour créer un tableur efficace, suivons ces étapes :

- Ouvrir Excel et créer une nouvelle feuille de calcul.

- Entrer les données : Saisir les valeurs suivantes dans des cellules distinctes :

- Montant du prêt

- Taux d’intérêt

- Durée du prêt

- Appliquer les fonctions Excel : Utiliser PMT pour calculer le paiement mensuel. Par exemple, pour un prêt de 10,000 € à un taux de 5 %, nos sommes dans la cellule B1. Tapez :

=PMT(B2/12, B3*12, -B1). - Ajouter des colonnes pour le suivi des paiements, telles que le solde restant, les intérêts et le capital payé.

- Créer un graphique pour visualiser l’évolution de notre dette. Cela rend l’information plus accessible et facilement compréhensible.

En suivant ces étapes simples, nous optimisons notre compréhension des coûts d’emprunt et gérons efficacement nos finances.

Exemple Pratique De Calcul

Nous allons illustrer le processus de calcul des intérêts d’un prêt en utilisant Excel. Cet exemple concret va faciliter la compréhension des étapes nécessaires.

Étapes À Suivre

- Ouvrir Excel : Démarrons par créer un nouveau classeur.

- Entrer les données : Saisissons le montant du prêt, le taux d’intérêt et la durée.

- Montant du prêt : 10 000 €

- Taux d’intérêt : 5 %

- Durée : 2 ans

- Utiliser la fonction PMT : Entrons la formule

=PMT(taux/12, nper*12, -montant)dans une cellule pour calculer les paiements mensuels.

- Exemple :

=PMT(0,05/12, 2*12, -10000)

- Calculer les intérêts totaux : Multiplions le paiement mensuel par la durée totale en mois.

- Intérêts = (paiement mensuel * nbre de mois) – montant du prêt

- Visualiser les résultats : Créez un graphique pour illustrer l’évolution des paiements.

Interprétation Des Résultats

Nous allons analyser les résultats obtenus. En utilisant notre formule PMT, nous avons obtenu le paiement mensuel, ce qui représente le montant à rembourser chaque mois.

Nous pouvons discuter des intérêts totaux, qui montrent combien nous avons payé en plus du capital initial. En résumé :

- Montant total remboursé : 12 000 €

- Intérêts payés : 2 000 €

Chaque élément montre clairement le coût de l’emprunt, ce qui nous aide à prendre de meilleures décisions financières.

Erreurs Courantes À Éviter

Éviter les erreurs courantes augmente la précision des calculs des intérêts d’un prêt dans Excel. Analysons ces erreurs pour mieux les comprendre.

Ne pas entrer les bonnes données peut fausser les résultats. Nous devons toujours vérifier les montants exacts comme le capital, le taux d’intérêt et la durée. Cela inclut aussi le format des données, comme les chiffres décimaux.

Utiliser la mauvaise fonction Excel peut également conduire à des confusions. Par exemple, certaines personnes utilisent SUM alors que PMT est plus approprié pour calculer les paiements. Nous devons choisir la fonction a la meilleure adéquation pour obtenir des résultats fiables.

Négliger les vérifications de l’orthographe ou de la mise en forme peut causer des erreurs invisibles. Des espaces en trop et des erreurs typographiques peuvent provoquer des résultats aberrants. Nous devrions toujours relire et corriger notre feuille de calcul avant de finaliser les résultats.

Ignorer les taux d’intérêt composés risque de sous-estimer le coût réel d’un emprunt. Répondons à la question de savoir si nous avons bien compris le fonctionnement des intérêts composés. Vérifions chaque étape pour éviter que les intérêts accumulés ne surprennent.

Omettre les paiements additionnels peut mener à une évaluation inexacte de la dette. Prenons en compte tous les frais liés au prêt, comme les frais de dossier ou d’assurance. Tout frais additionnel doit figurer dans notre calcul pour une image complète.

Désestimer l’importance des graphiques peut nous priver d’une vision claire de l’évolution de la dette. Créer des graphiques dans Excel aide à visualiser les paiements mensuels et les intérêts. Nous devrions toujours exploiter cet outil pour analyser efficacement nos données.

Ces erreurs communes peuvent être évitées en prêtant attention aux détails. Ainsi, nous optimisons notre gestion des intérêts de prêt dans Excel.

Conclusion

Comprendre les intérêts d’un prêt est essentiel pour une gestion financière réussie. Grâce à Excel nous pouvons facilement calculer ces intérêts et visualiser les coûts associés. En suivant les étapes décrites dans cet article nous avons la possibilité d’éviter des erreurs courantes et de mieux appréhender nos obligations financières.

L’utilisation des fonctions Excel comme PMT et RATE nous aide à obtenir des résultats précis et à suivre l’évolution de notre dette. En intégrant des graphiques nous rendons nos données plus accessibles et compréhensibles. Cela nous permet de prendre des décisions éclairées et de gérer nos finances avec confiance. En fin de compte une bonne maîtrise des intérêts d’un prêt peut faire toute la différence dans notre parcours financier.