Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : comment calculer les intérêts d’un prêt ? Comprendre ce mécanisme financier peut sembler complexe, mais c’est essentiel pour gérer nos finances efficacement. En maîtrisant le calcul des intérêts, nous prenons des décisions éclairées et évitons les pièges courants.

Dans cet article, nous allons explorer les différentes méthodes pour déterminer les intérêts d’un prêt. Que ce soit par le biais d’intérêts simples ou composés, chaque méthode a ses spécificités et ses implications sur notre budget. Nous vous guiderons pas à pas afin que vous puissiez appréhender ces concepts avec confiance et clarté.

Qu’est-Ce Que les Intérêts d’un Prêt

Les intérêts d’un prêt représentent le coût que nous payons pour emprunter de l’argent. Ils sont généralement exprimés en pourcentage du montant emprunté et calculés sur une période donnée. Ce coût peut varier selon plusieurs facteurs, comme le type de prêt, la durée et le taux d’intérêt appliqué.

Les deux types principaux d’intérêts sont :

- Intérêts simples : Ils se basent uniquement sur le capital initial emprunté. Cela signifie que les intérêts ne s’accumulent pas au fil du temps.

- Intérêts composés : Ils incluent à la fois les intérêts sur le capital et ceux déjà accumulés. Ainsi, chaque période nous payons des intérêts sur un montant plus élevé.

Nous devons aussi prendre en compte le taux d’intérêt nominal, qui est souvent mentionné dans les offres de prêt. Cependant, ce chiffre peut masquer des coûts additionnels liés aux frais ou commissions.

Il est crucial de comprendre comment ces éléments influencent notre remboursement total. Par exemple, un prêt avec un taux bas mais des frais élevés pourrait coûter plus cher qu’un autre avec un taux légèrement supérieur mais sans frais additionnels.

En fin de compte, savoir comment fonctionnent les intérêts nous aide à faire des choix éclairés concernant nos finances et à éviter des surprises lors du remboursement de nos prêts.

Les Différents Types d’Intérêts

Comprendre les différents types d’intérêts est essentiel pour bien gérer un prêt.

Intérêts Simples

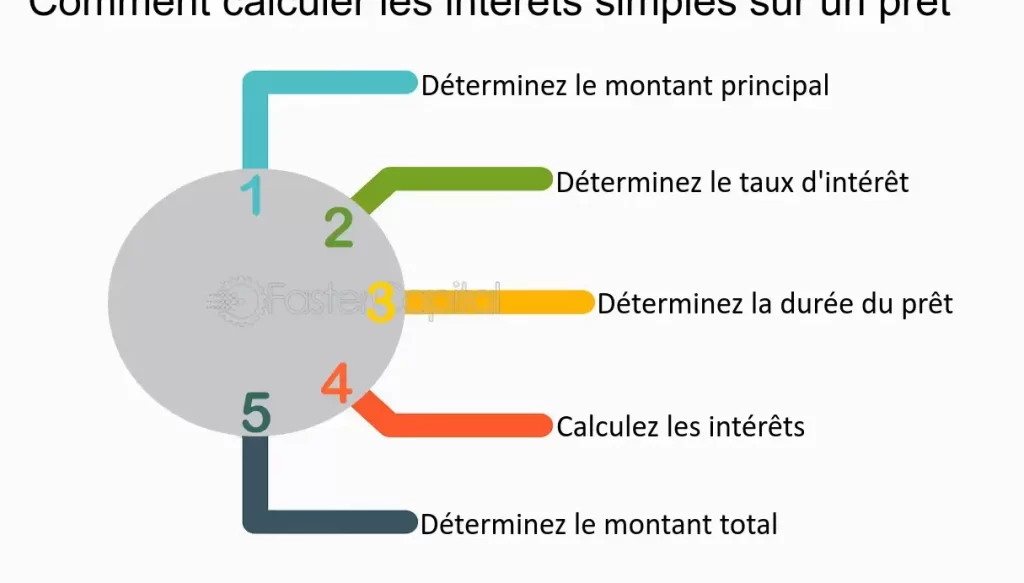

Les intérêts simples s’appliquent uniquement au capital initial emprunté. Ce type d’intérêt se calcule avec une formule directe : montant emprunté multiplié par le taux d’intérêt et par la durée du prêt. Par exemple, si nous empruntons 1 000 € à un taux de 5 % pendant 3 ans, les intérêts s’élèvent à 150 € (1 000 € x 0,05 x 3). Ce modèle reste constant durant toute la période du prêt. Ainsi, les paiements restent prévisibles.

Intérêts Composés

Les intérêts composés incluent non seulement le capital, mais aussi les intérêts accumulés antérieurement. Cela signifie que chaque période, l’intérêt est calculé sur un montant qui augmente avec le temps. Si nous prenons le même exemple de 1 000 €, mais cette fois à un taux de 5 % composé annuellement sur trois ans, nos calculs donnent des montants croissants chaque année. Au terme des trois ans, nous aurions payé environ 157,63 € en intérêts. Cela offre une perspective différente sur le coût total du prêt.

En résumé, connaître ces deux types d’intérêts aide à faire des choix éclairés concernant nos finances et à anticiper les coûts liés aux prêts.

Méthodes de Calcul des Intérêts

Nous allons explorer les méthodes courantes pour calculer les intérêts d’un prêt. Les deux principales méthodes incluent les intérêts simples et les intérêts composés, chacune ayant ses propres spécificités.

Formule de Calcul

Pour calculer les intérêts simples, on utilise la formule suivante :

Intérêts = Montant emprunté × Taux d’intérêt × Durée.

Cette méthode reste simple et directe. Par exemple, pour un prêt de 1 000 € à un taux d’intérêt de 5 % sur trois ans, le calcul serait :

- Intérêts = 1 000 € × 0,05 × 3 = 150 €.

Pour les intérêts composés, la formule devient plus complexe :

Montant total = Montant emprunté × (1 + Taux d’intérêt)^Durée.

Cette approche inclut l’accumulation des intérêts au fil du temps. En reprenant notre exemple précédent avec un taux identique sur trois ans :

- Montant total = 1 000 € × (1 + 0,05)^3 ≈ 1 157,63 €.

Exemples Pratiques

Prenons quelques exemples pratiques pour illustrer ces formules.

- Un prêt de 2 000 € à un taux de 4 % sur deux ans :

- Intérêts simples :

- (2 000 times 0,04 times 2 = textbf{160 €})

- Intérêts composés :

- (2 000 times (1 + 0,04)^2 ≈ textbf{2 080 €})

- Un montant emprunté de 500 € à un taux de 6 % pendant quatre ans :

- Intérêts simples :

- (500 times 0,06 times 4 = textbf{120 €})

- Intérêts composés :

- (500 times (1 + 0,06)^4 ≈ textbf{632 €})

Ces exemples montrent clairement comment choisir entre ces méthodes en fonction des besoins financiers et des préférences budgétaires.

Facteurs Influençant le Montant des Intérêts

Plusieurs facteurs influencent le montant des intérêts d’un prêt. Comprendre ces éléments permet de mieux anticiper les coûts liés à l’emprunt.

Taux d’Intérêt

Le Taux d’Intérêt joue un rôle central dans le calcul des intérêts. Il représente le coût de l’emprunt, exprimé en pourcentage du montant emprunté. En général, plus ce taux est élevé, plus les intérêts cumulés seront importants. Les taux peuvent varier en fonction de plusieurs critères :

Ainsi, un taux nominal bas peut parfois cacher des frais supplémentaires comme les frais de dossier ou d’assurance.

Durée du Prêt

La Durée du Prêt influence également le montant total des intérêts payés. En effet, une durée plus longue entraîne souvent un coût total supérieur en raison de l’accumulation continue des intérêts. Voici quelques points clés :

En revanche, choisir une durée plus courte peut réduire significativement le montant total payé en intérêts mais augmente les mensualités.

Conclusion

Comprendre le calcul des intérêts d’un prêt est essentiel pour gérer nos finances de manière efficace. En maîtrisant les différences entre les intérêts simples et composés nous pouvons mieux anticiper le coût total de nos emprunts. Cela nous permet de prendre des décisions éclairées qui éviteront des surprises désagréables lors du remboursement.

En tenant compte des facteurs tels que le taux d’intérêt et la durée du prêt nous avons les outils nécessaires pour optimiser notre budget. Que ce soit pour un projet personnel ou professionnel il est crucial d’appliquer ces connaissances afin d’améliorer notre santé financière sur le long terme. En fin de compte une bonne compréhension des intérêts peut faire toute la différence dans nos choix financiers quotidiens.