Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : comment calculer les intérêts sur un prêt ? Que ce soit pour un achat immobilier ou un projet personnel, comprendre le fonctionnement des intérêts peut faire toute la différence dans notre budget.

Dans cet article, nous allons explorer les différentes méthodes pour calculer les intérêts, qu’ils soient fixes ou variables. Nous examinerons également les éléments à prendre en compte pour éviter les surprises désagréables lors du remboursement. En maîtrisant ces concepts, nous serons mieux préparés à prendre des décisions éclairées et à gérer nos finances de manière optimale.

Prêts à plonger dans l’univers des intérêts ? Découvrons ensemble les clés pour naviguer avec confiance dans ce processus essentiel.

Comprendre Les Intérêts Sur Un Prêt

Comprendre les intérêts sur un prêt est essentiel pour gérer nos finances. Les intérêts représentent le coût de l’argent emprunté, et leur calcul dépend de plusieurs facteurs.

Nous avons deux types principaux d’intérêts : les intérêts fixes et les intérêts variables. Les intérêts fixes ne changent pas pendant toute la durée du prêt, ce qui permet de planifier les remboursements. Les intérêts variables, en revanche, peuvent fluctuer en fonction des conditions du marché. Cela implique qu’une augmentation des taux d’intérêt peut rendre un prêt plus coûteux à long terme.

Il est également important de connaître la différence entre l’intérêt simple et l’intérêt composé. L’intérêt simple est calculé uniquement sur le capital initial, tandis que l’intérêt composé est calculé sur le capital et les intérêts accumulés. Cela signifie que le montant total que nous remboursons avec l’intérêt composé peut être beaucoup plus élevé sur une période prolongée.

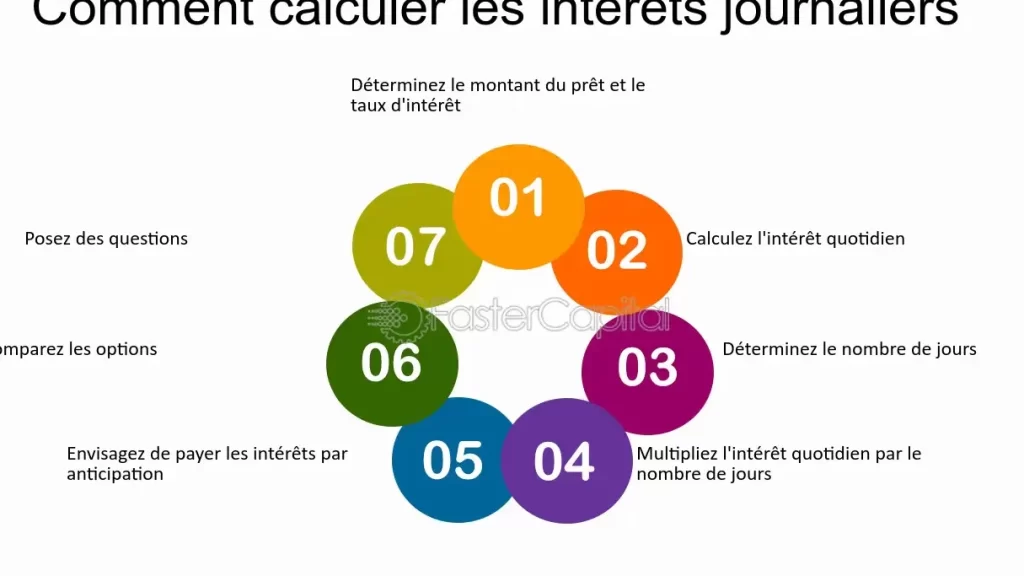

Voici quelques éléments importants à considérer pour le calcul des intérêts :

- Taux d’intérêt : le pourcentage appliqué au capital emprunté.

- Durée du prêt : la période sur laquelle le prêt sera remboursé.

- Montant emprunté : le capital initial que nous utilisons.

Ainsi, pour éviter les surprises lors du remboursement, il est crucial de comprendre comment ces termes interagissent. En nous renseignant sur nos options et en comparant les offres financières, nous faisons des choix éclairés.

Nous pouvons aussi utiliser des outils comme des simulateurs de prêt pour estimer nos remboursements en intégrant ces variables. Ces simulateurs nous aident à visualiser les coûts totaux et à choisir le prêt le plus adapté à notre situation financière. En connaissance de cause, nous pouvons éviter des pièges financiers et mieux gérer notre budget.

Les Méthodes De Calcul Des Intérêts

Nous explorons deux méthodes principales de calcul des intérêts sur les prêts : les intérêts simples et les intérêts composés. Chaque méthode a ses spécificités et ses implications financières.

Intérêts Simples

Les intérêts simples sont calculés uniquement sur le capital initial. Cela signifie que l’on multiplie le montant emprunté par le taux d’intérêt et la durée. Par exemple, pour un prêt de 1 000 € avec un taux d’intérêt de 5 % sur 3 ans, les intérêts s’élèvent à :

- Montant emprunté : 1 000 €

- Taux d’intérêt : 5 %

- Durée : 3 ans

Le calcul est :

Intérêts = Montant emprunté × Taux d’intérêt × Durée

Dans ce cas, les intérêts seraient 150 € (1 000 € × 0,05 × 3). Les remboursements restent prévisibles, ce qui permet une gestion financière claire.

Intérêts Composés

Les intérêts composés, en revanche, sont calculés sur le capital initial ainsi que sur les intérêts déjà accumulés. Cela entraîne un effet de capitalisation. Par exemple, si l’on emprunte 1 000 € avec un taux d’intérêt de 5 % sur 3 ans, le calcul des intérêts se fait année par année :

- Année 1 : 1 000 € × 0,05 = 50 € (total : 1 050 €)

- Année 2 : 1 050 € × 0,05 = 52,50 € (total : 1 102,50 €)

- Année 3 : 1 102,50 € × 0,05 = 55,12 € (total final : 1 157,62 €)

Intérêts = Montant initial × (1 + Taux d’intérêt)^Durée

Ainsi, les intérêts composés augmentent rapidement le montant total remboursé, rendant cette méthode plus coûteuse à long terme. Il est crucial de bien comprendre cette méthode avant de s’engager dans un prêt à intérêts composés.

Les Éléments À Prendre En Compte

Pour calculer les intérêts sur un prêt, plusieurs éléments sont essentiels. Nous devons porter une attention particulière au taux d’intérêt et à la durée du prêt, car ces facteurs influencent directement le montant total à rembourser.

Taux D’intérêt

Le Taux D’intérêt représente le coût de l’emprunt et peut grandement affecter nos remboursements. En général, on trouve deux types de taux :

- Taux fixe : Ce taux reste constant pendant toute la durée du prêt. Il permet de connaître précisément les mensualités et constitue une sécurité face aux fluctuations du marché.

- Taux variable : Ce taux peut changer en fonction des conditions du marché. Bien qu’il puisse commencer plus bas qu’un taux fixe, il présente un risque de hausse, augmentant ainsi le coût total du prêt.

Il est primordial de comparer les taux offerts par différentes institutions financières afin de choisir l’option la plus avantageuse.

Durée Du Prêt

La Durée Du Prêt est également un critère déterminant. Une durée plus longue allège les mensualités, mais augmente le montant total des intérêts payés. Inversement, une durée plus courte implique des mensualités plus élevées, mais diminue le total des intérêts.

Pour illustrer :

- Un prêt sur 15 ans avec un taux de 3 % coûtera moins en intérêts qu’un prêt de 30 ans à 4 %, même si la mensualité est plus faible pour le prêt de 30 ans.

Nous recommandons de bien évaluer notre capacité de remboursement en tenant compte de notre budget avant de décider de la durée du prêt. Cela aide à faire un choix éclairé qui favorisera notre stabilité financière.

Outils Utiles Pour Le Calcul

Nous disposons de plusieurs outils pour simplifier le calcul des intérêts sur un prêt. Ces outils aident à comprendre les implications financières de nos choix.

Calculatrices En Ligne

Les Calculatrices En Ligne représentent un moyen efficace et rapide pour estimer les intérêts sur un prêt. On peut simplement entrer des valeurs telles que :

Ces calculatrices généreront instantanément des résultats, permettant de visualiser les remboursements. De plus, elles offrent souvent des graphiques pour illustrer l’évolution des paiements.

Applications Mobiles

Les Applications Mobiles apportent une solution pratique pour gérer nos prêts quotidiennement. Plusieurs applications permettent de calculer les intérêts et de suivre les paiements, offrant des fonctionnalités attrayantes telles que :

Avec ces applications, nous pouvons prendre des décisions éclairées en matière de finances personnelles. Elles facilitent le suivi de notre situation financière au quotidien, rendant ainsi la gestion des prêts plus accessible.

Conclusion

Comprendre le calcul des intérêts sur un prêt est essentiel pour éviter des désagréments financiers. En choisissant entre intérêts fixes et variables nous pouvons mieux planifier nos remboursements.

L’importance de distinguer l’intérêt simple de l’intérêt composé ne peut être sous-estimée. Cela nous aide à anticiper le coût total de notre emprunt.

En utilisant des outils comme les calculatrices en ligne et les applications mobiles nous rendons la gestion de nos prêts plus simple et efficace. En fin de compte, une bonne connaissance des mécanismes d’intérêt nous permet de faire des choix éclairés et d’assurer notre stabilité financière.