Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : comment calculer les intérêts total d’un prêt ? Comprendre ce mécanisme est essentiel pour éviter les surprises désagréables et gérer efficacement nos finances. En effet, une bonne maîtrise des intérêts nous permet de prendre des décisions éclairées et de choisir l’offre qui nous convient le mieux.

Comprendre Les Intérêts D’un Prêt

Il est crucial de saisir le fonctionnement des intérêts d’un prêt. Ces coûts représentent la rémunération du prêteur pour le capital investi. Nous devons donc connaître les différents types d’intérêts :

- Intérêts fixes : Le taux reste constant pendant toute la durée du prêt.

- Intérêts variables : Le taux peut fluctuer en fonction des conditions du marché.

Chaque type a ses avantages. Les prêts à taux fixe offrent de la stabilité, tandis que les prêts à taux variable peuvent permettre d’économiser si les taux d’intérêt diminuent.

Calculer les intérêts nécessite de prendre en compte le montant emprunté, le taux d’intérêt et la durée du remboursement. Pour mieux comprendre, voyons la formule de calcul :

[

text{Intérêt total} = text{Montant emprunté} times text{Taux d’intérêt} times text{Durée}

]

Évaluer cette formule avec un exemple simple peut clarifier le processus. Si nous empruntons 10 000 € à un taux de 5 % pendant 3 ans, les intérêts totaux s’élèveront à 1 500 €.

Il est également essentiel d’évaluer le coût total du prêt. Cela inclut les intérêts, mais aussi d’autres frais comme les commissions de dossier. En faisant cela, nous obtiendrons une photo complète de l’impact financier.

S’informer sur les modalités de réduction des intérêts est bénéfique. Le remboursement anticipé peut diminuer le total des intérêts dus. En revanche, certains prêts imposent des pénalités pour cette option.

En résumé, comprendre les intérêts d’un prêt s’avère déterminant pour faire des choix éclairés. En évaluant correctement les éléments, nous pouvons prendre des décisions adaptées à notre situation financière.

Formules Pour Calculer Les Intérêts

Comprendre les formules de calcul des intérêts aide à évaluer le coût d’un prêt. Nous allons explorer deux types d’intérêts : les Intérêts Simples et les Intérêts Composés.

Intérêts Simples

Les intérêts simples se calculent de manière directe. On multiplie le montant emprunté par le taux d’intérêt et la durée. La formule suivante s’applique :

Intérêts Simples = Montant Emprunté x Taux d’Intérêt x Durée

Par exemple, pour un prêt de 5 000 € à un taux d’intérêt de 4 % sur 2 ans, on obtient :

Ce type d’intérêt est simple à comprendre. Il reste constant pendant toute la durée du prêt, ce qui facilite les prévisions financières.

Intérêts Composés

Les intérêts composés, en revanche, s’accumulent sur le montant total des intérêts précédemment gagnés. La formule applicable est :

Montant Total = Montant Emprunté x (1 + Taux d’Intérêt)^(Durée)

Cette méthode permet de calculer un montant final qui inclut les intérêts accumulés. Prenons l’exemple d’un prêt de 1 000 € à un taux d’intérêt de 5 % sur 3 ans :

Ainsi, les intérêts totaux sont :

Avec cette méthode, le capital et les intérêts augmentent ensemble, ce qui peut engendrer des montants significatifs à long terme.

Étapes Pour Calculer Les Intérêts Totaux

Comprendre le calcul des intérêts totaux d’un prêt nécessite de suivre plusieurs étapes clés. Nous allons détailler ces étapes pour faciliter ce processus.

Identifier Le Montant Du Prêt

Le montant du prêt représente la somme d’argent empruntée. Il est essentiel de connaître ce chiffre, car il sert de base pour le calcul des intérêts. Par exemple, si nous prenons un ensemble de prêts, la majorité aura un montant allant de 1 000 € à 50 000 €. Plus le montant emprunté est élevé, plus les intérêts seront significatifs. Ainsi, avant d’aller plus loin, identifions ce montant.

Déterminer Le Taux D’Intérêt

Le taux d’intérêt est le pourcentage appliqué au montant du prêt pour déterminer les intérêts à payer. Ce taux peut varier selon l’institution financière et le type de prêt. En général, les taux se situent entre 2 % et 10 %. De plus, il est important de vérifier si le taux est fixe ou variable. Un taux fixe reste constant, alors qu’un taux variable peut fluctuer. Chacune de ces situations aura un impact différent sur le coût total de notre prêt.

Calculer La Durée Du Prêt

La durée du prêt indique la période pendant laquelle nous remboursons le montant emprunté. Elle se mesure souvent en mois ou en années. Généralement, la durée d’un prêt peut aller de 6 mois à 30 ans. Plus la durée est longue, plus les intérêts cumulés seront élevés. Il est crucial de prendre en compte cette durée pour évaluer combien nous paierons au total, en ajoutant ainsi les intérêts au montant principal. Par conséquent, établissons clairement la durée de remboursement choisie.

Outils Pour Faciliter Le Calcul

Nous avons à notre disposition plusieurs outils pour simplifier le calcul des intérêts d’un prêt. Ces outils permettent d’obtenir rapidement des résultats précis.

- Calculatrices en ligne : De nombreuses sites proposent des calculatrices spécifiques pour les prêts. En quelques clics, on peut entrer le montant, le taux d’intérêt et la durée. Les calculatrices affichent les intérêts totaux et le coût global du prêt.

- Applications financières : Plusieurs applications mobiles existent pour le suivi des prêts. Ces applications permettent de configurer des alertes pour gérer les paiements et calculer les intérêts restants.

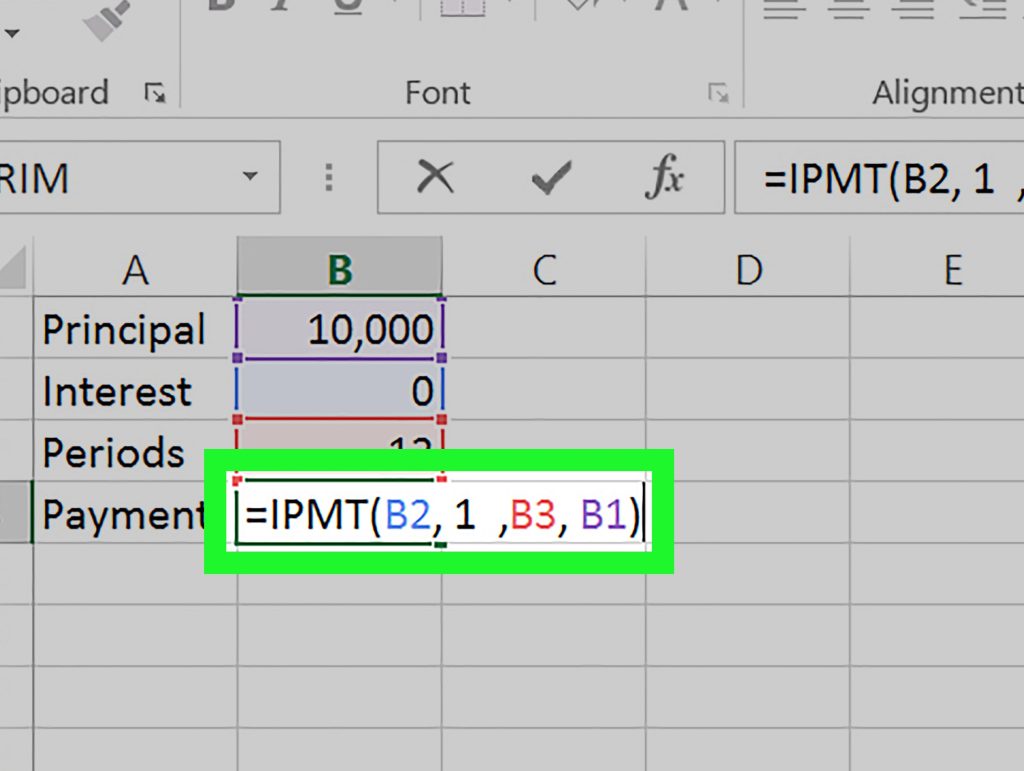

- Tableaux Excel : Utiliser des modèles Excel facilite également le calcul. On peut personnaliser les cellules pour entrer les variables. En ajoutant des formules, on obtient des calculs automatiques pour les intérêts simples ou composés.

- Calculatrices financières : Les calculatrices financières fonctionnent bien pour les calculs complexes. Elles prennent en compte différents types d’intérêts, ce qui aide à mieux visualiser les options.

- Conseillers financiers : Pour des emprunts plus élevés, consulter un conseiller financier reste judicieux. Ils peuvent offrir des conseils adaptés, tout en détailant les termes d’un prêt.

Tous ces outils rendent le calcul des intérêts accessibles et précis, ce qui nous aide à faire des choix éclairés concernant nos emprunts.

Conseils Pratiques Pour Évaluer Un Prêt

Évaluer un prêt nécessite une approche systématique. Voici des conseils pratiques à considérer :

- Analysez votre capacité de remboursement

Examinez attentivement votre budget mensuel. Ce coût doit inclure tous vos revenus et dépenses. Si vos dépenses dépassent vos revenus, le remboursement sera difficile.

- Comparez les offres de prêts

Recherchez les différents taux d’intérêt proposés par plusieurs établissements financiers. Un petit écart de taux peut se traduire par des économies significatives sur le long terme.

- Vérifiez les frais annexes

Renseignez-vous sur les frais de dossier, d’assurance et d’éventuelles pénalités de remboursement anticipé. Ces frais peuvent influencer le coût total du prêt.

- Utilisez des outils en ligne

Plusieurs calculatrices de prêt en ligne permettent d’estimer rapidement les intérêts et le coût total. Ces outils facilitent la comparaison entre différentes options.

- Consultez un professionnel

Envisagez de prendre rendez-vous avec un conseiller financier lorsque vous envisagez des prêts importants. Ils peuvent fournir des conseils adaptés à votre situation financière.

- Prenez en compte le taux fixe ou variable

Déterminez si le taux d’intérêt est fixe ou variable. Un taux fixe apporte la stabilité, alors qu’un taux variable peut être avantageux si les taux d’intérêt baissent.

- Considérez la durée du prêt

Une durée plus longue peut diminuer les paiements mensuels, mais augmente le coût total des intérêts. Évaluez la durée qui convient le mieux à votre situation.

- Faites attention aux conditions de remboursement

Lisez attentivement les conditions et termes du contrat de prêt. Comprendre ces éléments assure une prise de décision éclairée.

Utiliser ces conseils nous aide à évaluer les prêts de manière efficace, garantissant que nos choix financiers correspondent à nos besoins.

Conclusion

Savoir calculer les intérêts d’un prêt est essentiel pour nous aider à naviguer dans le monde des finances. En maîtrisant ces calculs nous pouvons éviter des pièges financiers et optimiser notre choix de prêt.

L’importance de bien comprendre les différences entre intérêts fixes et variables ne peut être sous-estimée. Cela nous permet de mieux anticiper les fluctuations potentielles des coûts.

En utilisant des outils pratiques et en prenant le temps d’évaluer nos options nous sommes en mesure de prendre des décisions éclairées qui correspondent à notre situation financière.

Investir du temps dans cette compréhension nous permet non seulement d’économiser de l’argent mais aussi de garantir une tranquillité d’esprit tout au long de la durée du prêt.