Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : comment calculer l’intérêt d’un prêt ? Que ce soit pour un achat immobilier ou un projet personnel, comprendre les mécanismes des intérêts peut faire toute la différence. Nous savons tous que ces frais peuvent rapidement s’accumuler, mais il est essentiel de savoir exactement à quoi s’attendre.

Comprendre L’Intérêt D’un Prêt

Nous devons d’abord saisir ce qu’est l’intérêt d’un prêt. L’intérêt représente le coût que nous payons pour emprunter de l’argent. Ce montant peut varier selon plusieurs facteurs, notamment le taux d’intérêt et la durée du prêt.

Il existe principalement deux types d’intérêts :

- L’intérêt simple, calculé uniquement sur le montant initial du prêt.

- L’intérêt composé, qui s’ajoute au capital et est calculé sur la somme totale due à chaque période.

Pour mieux comprendre ces concepts, examinons quelques exemples :

- Sur un prêt de 10 000 € à un taux d’intérêt simple de 5 %, l’intérêt annuel serait de 500 €.

- Avec un prêt de 10 000 € à un taux d’intérêt composé de 5 % sur trois ans, l’intérêt total serait supérieur à celui du premier exemple.

Le calcul des intérêts dépend aussi du type de remboursement choisi. Par exemple :

- Remboursement constant : La même somme est remboursée régulièrement.

- Remboursement en annuité : Les paiements varient mais restent constants en valeur totale.

Ces options influencent notre charge financière globale. Ainsi, il est essentiel que nous choisissions judicieusement notre méthode et comprenions ses implications financières.

Pour évaluer le coût total d’un prêt, on doit également considérer les frais annexes comme les assurances ou les frais de dossier. Ces éléments peuvent sensiblement affecter le montant final que nous aurons à rembourser.

En résumé, une bonne compréhension des mécanismes des intérêts nous aide à prendre des décisions éclairées concernant nos prêts et leurs coûts associés.

Méthodes De Calcul

Nous aborderons ici les méthodes principales pour calculer l’intérêt d’un prêt. Comprendre ces méthodes permet de mieux évaluer le coût total d’un emprunt.

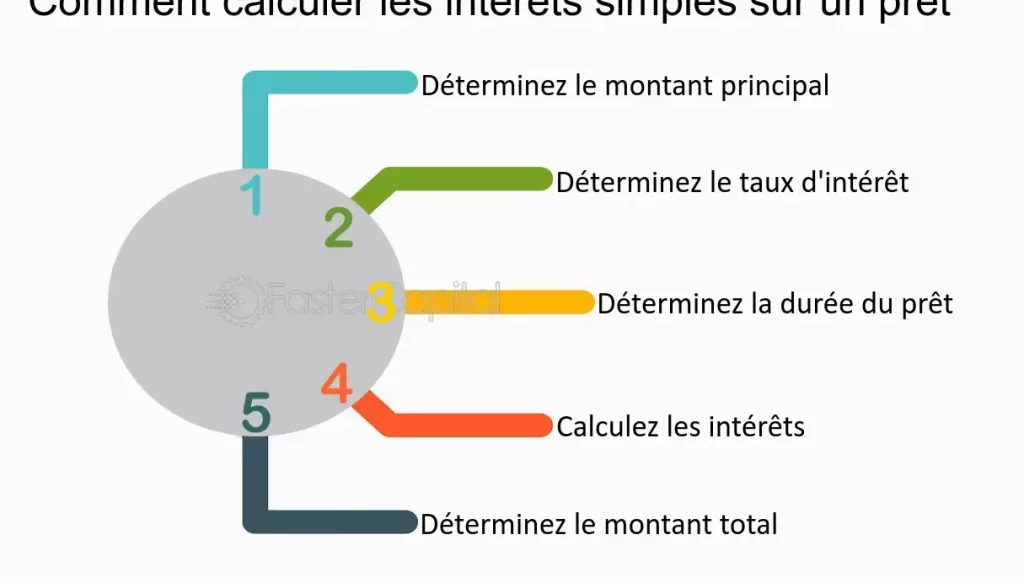

Intérêt Simple

L’Intérêt Simple se calcule sur le montant initial du prêt, sans tenir compte des intérêts accumulés. La formule utilisée est :

[ text{Intérêt} = text{Capital} times text{Taux d’intérêt} times text{Durée} ]

Par exemple, pour un capital de 1 000 € à un taux d’intérêt de 5 % pendant 3 ans, l’intérêt s’élève à :

- Calcul : ( 1,000,€ times 0.05 times 3 = 150,€)

Ainsi, au bout de trois ans, il faut rembourser 1 150 € (capital + intérêt).

Intérêt Composé

L’Intérêt Composé, quant à lui, s’applique non seulement au capital initial mais aussi aux intérêts déjà accumulés. Sa formule est la suivante :

[ A = P(1 + r/n)^{nt} ]

où :

- A représente le montant total

- P est le capital initial

- r désigne le taux d’intérêt annuel

- n correspond au nombre de fois où l’intérêt est composé par an

- t indique la durée en années

Prenons un exemple concret : avec un capital de 1 000 €, un taux d’intérêt annuel de 5 %, et une composition annuelle sur une période de 3 ans :

- Après calculs :

- Année 1 : ( A_1 = 1000(1 + 0.05/1)^{(1)(1)} = 1050,€)

- Année 2 : ( A_2 = A_1(1 + r) = 1050(1 + .05) =1102.50,€)

- Année 3 : ( A_3 = A_2(1 + r) =1102.50(1 + .05) ≈1157.63,€)

Ainsi, après trois ans avec intérêt composé, nous devrons rembourser environ 1157,63 €, ce qui illustre bien comment les intérêts peuvent croître rapidement.

Ces deux méthodes offrent des perspectives différentes sur le coût des prêts et aident à prendre des décisions éclairées lors du choix entre différents types d’emprunts.

Formules Utilisées

Calculer l’intérêt d’un prêt nécessite de comprendre les formules pertinentes. Nous allons explorer deux méthodes principales : l’intérêt simple et l’intérêt composé.

Formule De L’Intérêt Simple

La formule de l’intérêt simple se présente comme suit :

[ I = C times t times r ]

où :

- I représente l’intérêt total,

- C désigne le capital emprunté,

- t correspond à la durée du prêt en années,

- r est le taux d’intérêt annuel exprimé sous forme décimale.

Cette méthode calcule uniquement les intérêts sur le montant initial, sans tenir compte des intérêts accumulés. Par exemple, pour un emprunt de 1 000 € à un taux de 5 % sur 3 ans, nous avons :

[ I = 1000 times 3 times 0,05 = 150 € ]

Ainsi, le coût total des intérêts s’élève à 150 €.

Formule De L’Intérêt Composé

Pour calculer l’intérêt composé, la formule utilisée est la suivante :

[ A = C times (1 + r)^n ]

où :

- A représente le montant total après n périodes,

- C est encore le capital initial,

- r demeure le taux d’intérêt par période,

- n indique le nombre de périodes.

L’intérêt composé s’applique non seulement au capital initial mais aussi aux intérêts précédemment accumulés. Prenons un exemple concret : pour un emprunt de 1 000 € avec un taux de 5 % pendant 3 ans,

[ A = 1000 times (1 + 0,05)^3 ≈ 1157,63 €]

Le montant total remboursé sera donc environ 1 157,63 €, ce qui inclut des intérêts cumulés.

Ces formules fournissent une base solide pour comprendre comment les intérêts impactent nos prêts et décisions financières.

Facteurs Influençant L’Intérêt

Comprendre les facteurs influençant l’intérêt d’un prêt est essentiel pour mieux gérer nos finances. Plusieurs éléments déterminent le coût total des emprunts.

Taux D’intérêt

Le Taux D’intérêt représente le coût de l’emprunt exprimé en pourcentage du capital. Les banques et institutions financières fixent ce taux en fonction de divers critères, notamment :

- Le risque de crédit : Plus notre profil financier est solide, plus le taux proposé sera bas.

- La politique monétaire : Des décisions prises par la banque centrale peuvent influencer les taux d’intérêt à long terme.

- La concurrence sur le marché : Une forte compétition entre prêteurs peut entraîner des offres plus avantageuses.

En général, un taux fixe reste constant durant toute la durée du prêt, tandis qu’un taux variable peut fluctuer selon les conditions du marché.

Durée Du Prêt

La Durée Du Prêt joue également un rôle crucial dans le calcul des intérêts. En effet, une durée plus longue entraîne souvent un coût total d’intérêts supérieur. Voici quelques points clés à considérer :

- Remboursements mensuels : Des mensualités plus faibles sont possibles avec une durée allongée, mais cela augmente la somme totale remboursée.

- Coût total des intérêts : Sur un emprunt de 10 000 € sur 5 ans avec un taux de 4 %, on peut payer environ 1 000 € d’intérêts. En revanche, une durée de 15 ans pourrait amener ce montant à près de 3 000 €.

Ainsi, choisir la bonne durée requiert une évaluation précise de notre capacité à rembourser tout en minimisant les coûts associés.

Outils En Ligne Pour Le Calcul

Nous avons accès à plusieurs outils en ligne qui facilitent le calcul des intérêts d’un prêt. Ces ressources permettent aux emprunteurs de mieux comprendre les coûts associés et d’évaluer différentes options.

- Calculatrices de prêt : Ces outils permettent de simuler différents scénarios de remboursement. Il suffit d’entrer le montant du prêt, le taux d’intérêt et la durée pour obtenir une estimation précise des mensualités et du coût total des intérêts.

- Tableaux d’amortissement : Un tableau peut fournir une vue détaillée des paiements sur la durée du prêt. Ce document montre comment chaque paiement est réparti entre le capital et les intérêts, offrant ainsi une transparence totale sur l’évolution de la dette.

- Simulateurs de taux : Des plateformes proposent des simulateurs pour comparer les offres de prêts disponibles sur le marché. En entrant nos critères spécifiques, nous pouvons identifier les meilleures options avec les taux les plus avantageux.

- Applications mobiles : Diverses applications sont conçues pour aider à gérer nos finances personnelles, incluant un calculateur d’intérêts intégré. Ces outils pratiques sont idéaux pour suivre l’évolution de notre situation financière en temps réel.

- Sites spécialisés : Plusieurs sites web offrent des guides complets sur le calcul des intérêts, incluant des explications détaillées et des exemples concrets. Ils fournissent également un aperçu utile sur les tendances actuelles du marché du crédit.

Ces outils en ligne constituent un atout précieux pour ceux qui cherchent à optimiser leur empreinte financière tout en prenant des décisions éclairées concernant leurs prêts.

Conclusion

Comprendre le calcul des intérêts d’un prêt est essentiel pour gérer nos finances de manière efficace. En tenant compte des différents types d’intérêts et des méthodes de remboursement, nous pouvons mieux anticiper les coûts associés à nos emprunts.

L’importance de bien évaluer notre capacité de remboursement ne peut pas être sous-estimée. Utiliser les outils en ligne disponibles nous permet d’optimiser notre situation financière et de faire des choix éclairés.

Finalement, maîtriser ces concepts nous aide non seulement à éviter les pièges financiers mais aussi à tirer le meilleur parti de nos prêts.