Quand il s’agit de financer un projet, comprendre le coût total d’un prêt est essentiel. Le TAEG, ou Taux Annuel Effectif Global, est un indicateur clé qui nous aide à évaluer ce coût. Mais comment le calculer précisément ? C’est une question que beaucoup d’entre nous se posent avant de s’engager dans un emprunt.

Comprendre Le TAEG

Le TAEG, ou Taux Annuel Effectif Global, représente le coût total d’un prêt. Il inclut à la fois les intérêts et les frais associés, ce qui en fait un indicateur fiable pour comparer différentes offres. En comprenant le TAEG, nous visualisons mieux le montant réel à rembourser.

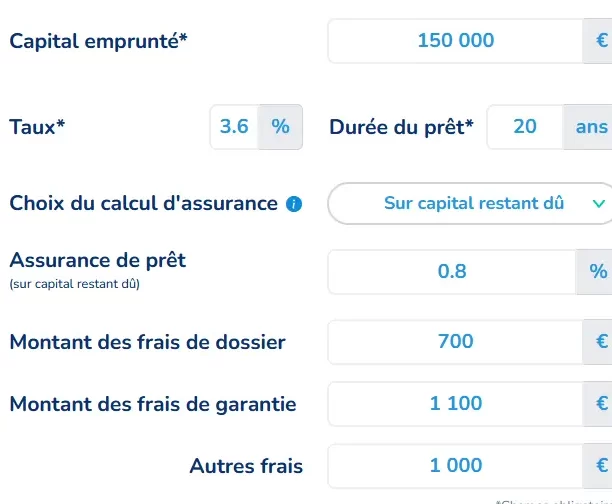

Calculer le TAEG implique plusieurs éléments. D’abord, il faut connaitre le montant emprunté. Ensuite, il est essentiel de considérer la durée du remboursement. Enfin, tous les frais supplémentaires doivent être pris en compte, comme les frais de dossier et les assurances.

Les étapes pour évaluer le TAEG se résument ainsi :

- Montant du prêt : Ceci est la somme que nous souhaitons emprunter.

- Durée de remboursement : La période sur laquelle nous prévoyons de rembourser le prêt.

- Taux d’intérêt : Le pourcentage que la banque ou l’organisme prêteur applique sur le montant emprunté.

- Frais divers : Cela inclut les frais de dossier, les assurances, ou d’autres coûts.

On peut également utiliser des outils en ligne pour simuler le TAEG. Ces calculateurs sont pratiques pour comparer différentes options de crédit. De plus, si nous rencontrons des offres avec des TAEG très variés, il est judicieux de vérifier quels services ou avantages sont inclus afin d’effectuer un choix éclairé.

Méthodes De Calcul Du TAEG

Nous allons explorer les différentes méthodes pour calculer le TAEG d’un prêt. Comprendre ces méthodes nous permet de mieux évaluer le coût total d’un emprunt et de comparer diverses offres sur le marché.

Calcul À Partir Des Intérêts

Le calcul du TAEG peut se faire à partir des intérêts. En premier lieu, il faut connaître le taux d’intérêt nominal. Nous multiplions ensuite ce taux par le montant emprunté. Par exemple, pour un emprunt de 10 000 € à un taux d’intérêt de 4 %, les intérêts annuels s’élèvent à 400 €. Ce montant se divise ensuite par le montant total remboursé, incluant le capital et les intérêts. Ainsi, nous obtenons une base pour le calcul du TAEG.

Intégration Des Frais Annexes

Intégrer les frais annexes est crucial dans le calcul du TAEG. Ces frais comprennent les frais de dossier, d’assurance et autres coûts indirects liés au prêt. Par exemple, si les frais de dossier sont de 200 € et que l’assurance s’élève à 150 €, nous additionnons ces montants aux intérêts calculés précédemment. Cela signifie que, si le coût total des intérêts et des frais annuels est de 1 000 €, le TAEG reflétera cette somme. Il est essentiel de prendre en compte ces frais pour avoir une vision complète du coût d’un prêt.

Importance Du TAEG Dans Un Prêt

Le TAEG est crucial pour évaluer le coût total d’un emprunt. Ce taux inclut non seulement les intérêts, mais aussi tous les frais additionnels, ce qui en fait un indicateur essentiel pour les emprunteurs. Comprendre ce qu’il représente permet de faire un choix éclairé lorsqu’il s’agit de comparer différentes offres de crédit.

Nous insisterons sur le fait que chaque emprunteur doit prêter attention au TAEG. Parfois, le taux d’intérêt nominal peut sembler attractif, mais les frais additionnels peuvent alourdir le coût total du prêt. Connaître ces éléments permet d’éviter les surprises lors du remboursement.

Voici quelques points essentiels concernant l’importance du TAEG :

- Clarté des coûts: Le TAEG offre une vision claire des coûts associés à un prêt.

- Comparaison efficace: Utiliser le TAEG permet de comparer facilement différentes options de financement.

- Prévention de l’endettement: Un TAEG élevé peut être un signal d’alarme pour les emprunteurs potentiels sur des conditions de remboursement moins favorables.

Analyser le TAEG aide aussi à comprendre l’impact long terme sur nos finances. En prenant en compte le montant total à rembourser, nous pouvons mieux évaluer notre capacité d’endettement et faire des choix financiers prudents.

Emprunter de l’argent nécessite une attention particulière aux détails, et le TAEG ne fait pas exception. Nous recommandons d’utiliser des simulateurs en ligne pour obtenir une estimation précise et comparer les différentes offres disponibles sur le marché.

Erreurs Courantes À Éviter

Évaluer le TAEG d’un prêt nécessite une attention particulière. Voici quelques erreurs courantes à éviter :

- Omettre les frais supplémentaires : Ne pas inclure les frais annexes, comme les frais de dossier ou les assurances, fausse souvent le calcul. Chaque coût impacte le TAEG.

- Confondre taux d’intérêt et TAEG : Le taux d’intérêt nominal ne représente qu’une partie du coût total. Le TAEG, quant à lui, englobe tous les frais, offrant une vision complète.

- Ne pas utiliser de simulateurs : En se fiant uniquement à des annonces ou à des publicités, on risque de manquer des informations cruciales. Les simulateurs en ligne fournissent des estimations précises du TAEG.

- Ignorer la durée du prêt : La période de remboursement influence le coût total. Un prêt sur une plus longue durée peut sembler attractif, mais entraîne souvent un TAEG plus élevé.

- Négliger de comparer différentes offres : Chaque prêteur propose des TAEG variés. Comparer plusieurs options d’emprunt permet de choisir la meilleure solution financière.

En évitant ces erreurs, nous assurons une meilleure compréhension du TAEG et optimisons notre processus de décision lors de la souscription d’un prêt.

Outils Et Ressources Pour Faciliter Le Calcul

Nous disposons de plusieurs outils et ressources qui simplifient le calcul du TAEG. Ces instruments permettent d’obtenir rapidement des estimations précises.

Simulateurs En Ligne

Nous recommandons d’utiliser des simulateurs en ligne, disponibles sur divers sites financiers. Voici quelques exemples populaires :

- Simulateur de prêt immobilier

- Simulateur de crédit à la consommation

- Simulateur de rachat de crédit

Ces simulateurs demandent des informations comme le montant emprunté, la durée et le taux d’intérêt, puis calculent le TAEG en intégrant les frais annexes.

Tableaux Comparatifs

Nous trouvons également utile de consulter des tableaux comparatifs qui listent différentes offres de prêt. Ces tableaux facilitent la visualisation des frais, des taux d’intérêt et des TAEG.

| Type de Prêt | Taux d’Intérêt | Frais de Dossier | TAEG |

|---|---|---|---|

| Prêt Immobilier | 1,5% | 500 € | 1,7% |

| Crédit à la Consommation | 2,0% | 150 € | 2,3% |

Applications Mobiles

Les applications mobiles comme Bankin’ et N26 offrent des outils intégrés pour calculer le TAEG. Nous pouvons les utiliser pour suivre nos finances et estimer le coût total de nos prêts de manière pratique.

Conseils Auditifs

Notes audio et podcasts sur les finances personnelles fournissent des conseils précieux sur le calcul du TAEG. En écoutant des experts partager leurs expériences, nous pouvons mieux comprendre les nuances liées aux emprunts.

Forums et Communautés

Participer à des forums financiers en ligne nous aide à échanger des informations et des expériences avec d’autres emprunteurs. Ces plateformes peuvent offrir des éclaircissements sur les offres les plus avantageuses disponibles sur le marché.

En utilisant ces outils et ressources, nous augmentons nos chances de réussir notre recherche de prêt avec des informations claires et précises.

Conclusion

Comprendre le TAEG est essentiel pour nous aider à naviguer dans le monde des emprunts. En prenant en compte tous les frais associés et en utilisant des outils en ligne pour simuler ce taux, nous pouvons faire des choix éclairés. Cela nous permet non seulement de comparer efficacement les offres de crédit mais aussi d’éviter des erreurs courantes qui pourraient alourdir le coût total de notre prêt. En intégrant ces pratiques dans notre processus de décision, nous optimisons nos chances d’obtenir des conditions de financement favorables. Rester informé et vigilant est la clé pour réussir notre projet d’emprunt.