Naviguer dans le monde des prêts peut sembler complexe, mais calculer un remboursement de prêt ne doit pas être une source de stress. Que ce soit pour un crédit immobilier ou un prêt personnel, comprendre les différentes composantes du remboursement est essentiel pour gérer nos finances.

Dans cet article, nous allons explorer les étapes clés pour calculer efficacement un remboursement de prêt. Nous verrons comment déterminer le montant des mensualités, les intérêts et la durée du prêt. Vous vous demandez peut-être comment ces éléments interagissent entre eux ? Restez avec nous pour découvrir des astuces pratiques qui faciliteront votre démarche et optimiseront votre budget.

Ensemble, déchiffrons ce processus et prenons le contrôle de nos engagements financiers.

Comprendre Le Remboursement De Prêt

Comprendre le remboursement de prêt requiert une attention particulière aux détails financiers. Il est essentiel de considérer plusieurs éléments clés.

Tout d’abord, le montant total du prêt influence directement les mensualités. Plus le montant est élevé, plus les remboursements mensuels seront conséquents.

Ensuite, le taux d’intérêt joue un rôle crucial. Un taux plus bas réduit le coût total du remboursement, tandis qu’un taux plus élevé l’augmente. Est-il préférable de choisir un taux fixe ou variable ? Cela dépend de votre situation financière.

Par ailleurs, la durée du prêt impacte également les remboursements. Une période plus longue signifie des paiements mensuels plus faibles, mais un coût total plus important sur la durée. En revanche, un remboursement rapide signifie des mensualités plus élevées, mais un coût total inférieur.

Pour visualiser ces éléments, nous présentons un tableau récapitulatif :

| Montant du Prêt | Taux d’Intérêt (%) | Durée (années) | Mensualités Estimées |

|---|---|---|---|

| 100 000 € | 1,5 | 15 | 659 € |

| 100 000 € | 2,5 | 25 | 450 € |

| 200 000 € | 1,5 | 15 | 1 318 € |

En somme, analyser ces facteurs aide à déterminer la meilleure option de remboursement. Nous devons être attentifs à chaque composant pour faire des choix financiers éclairés.

Méthodes De Calcul

Nous examinons ici les différentes méthodes pour calculer le remboursement de prêt. Comprendre ces méthodes facilite la gestion de son budget et l’optimisation des frais liés au financement.

Calcul Par Échéances Mensuelles

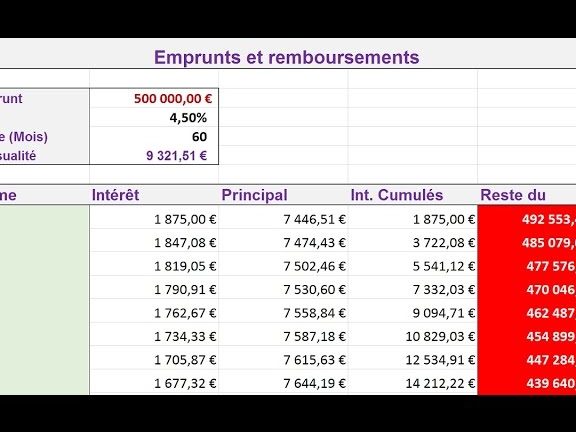

Le calcul par échéances mensuelles détermine les paiements à effectuer chaque mois. Pour établir ce calcul, nous utilisons la formule suivante :

[

M = P times frac{t(1 + t)^n}{(1 + t)^n – 1}

]

Où :

- (M) = montant de la mensualité

- (P) = montant emprunté

- (t) = taux d’intérêt mensuel

- (n) = nombre total de mensualités

Important : Plus le montant emprunté est élevé, plus les mensualités le seront également. Par exemple, un prêt de 20 000 € avec un taux de 5 % sur 5 ans entraînera des mensualités d’environ 377 €.

Calcul Par Amortissement

Le calcul par amortissement se concentre sur la lumière de la répartition des paiements entre le capital et les intérêts. Avec cette méthode, nous pouvons déterminer la part de la mensualité consacrée à l’amortissement et celle dédiée aux intérêts.

La formule d’amortissement s’écrit ainsi :

[

A = frac{C}{n}

]

Où :

- (A) = part de l’amortissement dans la mensualité

- (C) = capital restant dû

- (n) = nombre de périodes restantes

À noter : Au fur et à mesure que le capital diminue, la part consacrée aux intérêts diminutif, rendant la mensualité plus avantageuse dans le temps. Par exemple, un emprunt de 15 000 € sur 10 ans affichera des frais d’intérêt moins élevés dans les dernières années de remboursement.

Utiliser ces deux méthodes de calcul nous permet d’avoir une vision claire de nos engagements financiers.

Facteurs Influençant Le Remboursement

Nous devons prendre en compte plusieurs facteurs pour bien comprendre le remboursement d’un prêt. Parmi ces éléments, le taux d’intérêt et la durée du prêt jouent un rôle déterminant.

Taux D’Intérêt

Le Taux D’Intérêt constitue un des composants essentiels du remboursement. En effet, un taux d’intérêt plus élevé augmente significativement le coût total du prêt. À l’inverse, un taux plus bas permet de réduire les mensualités. Voici quelques points clés à considérer :

- Types de taux : Les emprunts peuvent présenter un taux fixe ou variable. Un taux fixe reste constant pendant toute la durée du prêt, tandis qu’un taux variable fluctue selon les conditions du marché.

- Impact sur le budget : Chaque point de pourcentage de hausse dans le taux d’intérêt peut accroître la mensualité de manière considérable, ce qui impacte directement notre capacité à rembourser le prêt.

- Comparaison des offres : Toujours comparer les taux d’intérêt proposés par différentes institutions financières. Parfois, de petites variations peuvent entraîner de grandes différences en termes de coût total sur la durée.

Durée Du Prêt

La Durée Du Prêt influence également le montant des paiements mensuels. Une durée plus longue entraîne des mensualités inférieures mais augmente le coût total des intérêts. Voici les considérations importantes concernant la durée :

- Durée courante : La durée des prêts immobiliers est généralement de 15 à 30 ans. Pour les prêts personnels, cela peut aller de quelques mois à plusieurs années.

- Effet sur le remboursement : Plus la durée est longue, plus les intérêts cumulés seront élevés. Ainsi, il est crucial d’évaluer notre capacité à rembourser sur le long terme.

- Remboursement anticipé : Privilégier des prêts avec la possibilité de remboursement anticipé sans pénalités peut être avantageux. Cela permet de réduire le coût total si la situation financière s’améliore.

En considérant ces deux facteurs – le taux d’intérêt et la durée du prêt – nous pouvons optimiser notre approche face au remboursement et prendre des décisions financières éclairées.

Outils Et Ressources

Pour bien gérer le remboursement d’un prêt, divers outils et ressources sont à notre disposition. Ces outils facilitent la compréhension des mensualités et aident à planifier les paiements.

Calculatrices En Ligne

Les Calculatrices En Ligne simplifient le calcul des remboursements. Avec ces outils, il suffit d’entrer le montant du prêt, le taux d’intérêt et la durée pour obtenir les mensualités. Voici quelques options populaires :

- Calculatrice de prêt immobilier : Permet de calculer les mensualités pour un prêt immobilier.

- Calculatrice de prêt personnel : Conçue pour estimer les paiements sur des prêts personnels.

- Calculatrice d’amortissement : Aide à visualiser la répartition entre capital et intérêts au fil du temps.

Ces calculatrices offrent également la possibilité d’analyser des scénarios variés, comme les impacts d’un remboursement anticipé sur le coût total du prêt.

Conseils Pour Un Bon Remboursement

Pour assurer un bon remboursement de prêt, certains conseils s’avèrent essentiels. Nous pouvons suivre ces recommandations :

- Établir un budget clair : Suivre un budget aide à gérer les dépenses mensuelles et à prévoir les remboursements.

- Privilégier les versements automatiques : Les paiements automatiques forcent à respecter les échéances, réduisant ainsi le risque de retard.

- Réévaluer régulièrement les conditions de prêt : Comparer les taux d’intérêt et les offres du marché permet parfois de renégocier son prêt.

- Faire des remboursements anticipés lorsque possible : Cela réduit le montant d’intérêts payés sur le long terme.

En appliquant ces conseils, nous optimisons notre démarche de remboursement de prêt et faisons des choix financiers plus éclairés.

Conclusion

Gérer le remboursement d’un prêt n’est pas une tâche à prendre à la légère. En comprenant les différents éléments qui influencent les mensualités et le coût total, nous pouvons faire des choix plus judicieux. L’utilisation d’outils comme les calculatrices en ligne nous aide à visualiser nos options et à planifier nos finances de manière efficace.

Adopter une approche proactive en établissant un budget clair et en réévaluant régulièrement nos conditions de prêt peut véritablement optimiser notre expérience d’emprunt. En suivant ces conseils pratiques, nous nous donnons les meilleures chances d’assurer un remboursement serein et maîtrisé. Prenons le temps d’analyser nos décisions financières pour garantir un avenir financier plus stable.