Comprendre la gestion de nos finances est essentiel, surtout lorsqu’il s’agit de prêts. Comment calculer un tableau d’amortissement de prêt est une question qui nous préoccupe souvent. Que ce soit pour un crédit immobilier ou un prêt personnel, savoir comment fonctionne l’amortissement nous aide à mieux planifier nos remboursements.

Dans cet article, nous allons explorer les étapes clés pour établir un tableau d’amortissement efficace. Grâce à des exemples concrets et des outils pratiques, nous découvrirons comment décomposer nos paiements en intérêts et en capital. Êtes-vous prêt à prendre le contrôle de vos finances et à optimiser vos remboursements ? Restez avec nous pour apprendre à maîtriser cette compétence essentielle.

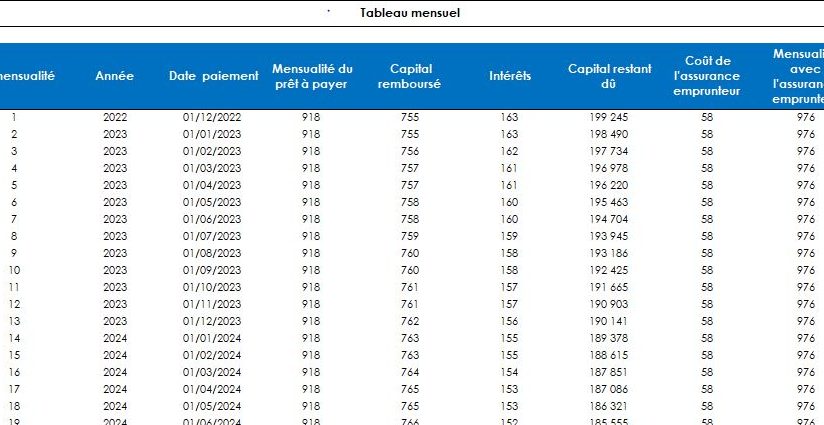

Comprendre le Tableau d’Amortissement

Le tableau d’amortissement constitue un outil clé pour analyser les remboursements d’un prêt. Il nous permet de visualiser la répartition des paiements en intérêts et en capital tout au long de la durée du crédit. Grâce à ce tableau, on obtient une compréhension claire des coûts totaux d’un emprunt.

Éléments d’un Tableau d’Amortissement

Les éléments principaux d’un tableau d’amortissement incluent :

- Capital emprunté : Montant total du prêt.

- Taux d’intérêt : Pourcentage appliqué au capital restant dû.

- Durée du prêt : Période sur laquelle les paiements s’étalent.

- Mois de paiement : Nombre de versements mensuels à effectuer.

- Montant des paiements : Somme à rembourser chaque mois.

Fonctionnement du Tableau

Le tableau se divise en colonnes distinctes. Au début, on voit la date de paiement et ensuite, le montant du paiement total. Par la suite, les sous-totaux incluent les intérêts et le capital remboursé. Plus les paiements créent de l’historique, plus la part d’intérêt diminue, et celle du capital augmente.

Importance de l’Amortissement

Comprendre le tableau d’amortissement aide à mieux gérer notre budget. On peut anticiper quand il est préférable d’effectuer des remboursements anticipés, si possible. Cela nous permet de réduire le montant des intérêts versés et d’accélérer le remboursement du prêt.

Exemples Pratiques

Voici un exemple simplifié :

| Mois | Paiement Total | Intérêts | Capital Remboursé | Capital Restant |

|---|---|---|---|---|

| 1 | 500 € | 100 € | 400 € | 99 600 € |

| 2 | 500 € | 99 € | 401 € | 99 199 € |

| 3 | 500 € | 99 € | 401 € | 98 798 € |

Les Différents Types de Prêts

Il existe plusieurs types de prêts, chacun ayant ses caractéristiques et avantages. Comprendre ces types nous aide à faire un choix éclairé lors de la souscription d’un prêt.

Prêts à Taux Fixe

Les prêts à taux fixe offrent une stabilité. Ils garantissent un taux d’intérêt constant pendant toute la durée du prêt. Cela signifie que nos mensualités restent les mêmes, nous permettant de mieux planifier notre budget. Ces prêts sont particulièrement avantageux en période de taux d’intérêt bas, car nous bénéficions d’une protection contre la hausse des taux futurs. Souvent, les prêts à taux fixe sont des choix populaires pour les prêts hypothécaires.

Prêts à Taux Variable

Les prêts à taux variable peuvent fluctuer dans le temps. Leur taux d’intérêt est généralement lié à un index de référence, ce qui signifie qu’il peut augmenter ou diminuer en fonction des conditions du marché. Bien qu’ils puissent offrir des taux initiaux plus bas, nous devons être conscients des risques associés. Si les taux d’intérêt augmentent, nos mensualités peuvent également augmenter, impactant notre budget. Ces prêts sont idéaux pour ceux qui prévoient de rembourser le prêt rapidement ou pour ceux qui souhaitent profiter de taux potentiellement bas à court terme.

En connaissant les variations entre ces types de prêts, nous avons la possibilité de mieux gérer nos choix financiers et d’optimiser nos remboursements.

Étapes pour Calculer un Tableau d’Amortissement

Pour établir un tableau d’amortissement précis, il est essentiel de suivre plusieurs étapes clés. Ces étapes nous aident à comprendre la structure des paiements et à mieux gérer nos finances.

Identifier les Paramètres du Prêt

Nous commençons par Identifier les Paramètres du Prêt, qui incluent :

- Montant emprunté : La somme d’argent que nous avons empruntée.

- Taux d’intérêt : Le pourcentage appliqué sur le montant emprunté, qui influence nos paiements.

- Durée du prêt : La période durant laquelle nous remboursons le prêt, généralement exprimée en mois.

- Fréquence des paiements : Par exemple, mensuelle, trimestrielle, etc.

Ces éléments constituent les fondations pour le calcul du tableau d’amortissement. Sans ces informations, le calcul devient imprécis, rendant notre planification financière difficile.

Calculer les Intérêts et le Capital Remboursé

Ensuite, nous devons Calculer les Intérêts et le Capital Remboursé à chaque échéance. Pour y parvenir, nous utilisons généralement les formules suivantes :

- Calcul des intérêts : Chaque mois, le montant des intérêts se calcule en multipliant le capital restant dû par le taux d’intérêt mensualisé.

- Calcul du capital remboursé : Le capital remboursé est la différence entre le paiement total et le montant des intérêts. Cette méthode nous permet d’analyser la répartition des paiements tout au long de la durée du prêt.

Il est essentiel de noter que les intérêts diminuent au fil du temps, tandis que la part du capital augmente. Ce mécanisme nous aide à voir comment les remboursements affectent le capital emprunté, ce qui nous permet de mieux anticiper nos finances.

Ces étapes stratégiques facilitent la compréhension du tableau d’amortissement, nous aidant à maîtriser nos remboursements et à prendre des décisions financières éclairées.

Outils pour Aider au Calcul

Nous utilisons plusieurs outils pour calculer un tableau d’amortissement de prêt avec précision. Ces outils rendent le processus plus simple et plus rapide. Voici les options les plus efficaces :

- Calculatrice d’amortissement : Plusieurs sites en ligne offrent des calculatrices d’amortissement qui permettent d’entrer les paramètres comme le montant du prêt, le taux d’intérêt et la durée. Ces calculatrices fournissent instantanément un tableau d’amortissement complet.

- Tableur Excel : Un tableur comme Excel permet de créer un tableau d’amortissement personnalisable. En utilisant des formules intégrées, nous pouvons suivre les paiements d’intérêts et de capital. Par exemple, la fonction PMT calcule les paiements mensuels en fonction des spécifications du prêt.

- Logiciels financiers : Des logiciels comme Quicken ou Mint offrent des fonctionnalités avancées pour le suivi des prêts. Ils incluent des options pour visualiser les paiements et estimer les impacts de remboursements supplémentaires.

- Applications mobiles : Les applications dédiées à la gestion financière, telles que YNAB et GoodBudget, peuvent aider à calculer et gérer les remboursements de prêt. Ces outils permettent un suivi pratique des finances au quotidien.

Chacun de ces outils offre des avantages spécifiques. En choisissant celui qui convient le mieux à nos besoins, nous facilitons notre gestion financière.

Conseils Pratiques pour la Gestion des Prêts

Nous savons qu’une gestion efficace des prêts nécessite quelques stratégies éprouvées. Voici quelques conseils pratiques qui facilitent ce processus.

Identifiez vos priorités financières. Il est essentiel de connaître vos objectifs avant de vous engager dans un prêt. Cette compréhension aide à choisir le type de crédit adapté à nos besoins.

Établissez un budget réaliste. Créer un budget détaillé permet de visualiser toutes les dépenses, y compris les remboursements de prêt. Consacrer une portion définie de notre revenu mensuel à ce budget contribue à éviter les surprises désagréables.

Restez informés sur les taux d’intérêt. Les taux d’intérêt fluctuent constamment. Suivre les tendances des taux aide à décider du meilleur moment pour contracter un prêt ou effectuer un remboursement anticipé, surtout sur les prêts à taux variable.

Utilisez des outils de gestion financière. Disposer de calculatrices d’amortissement en ligne ou d’applications comme YNAB nous aide à suivre et analyser la répartition des paiements. Ces outils facilitent une gestion efficace de nos finances.

Prévoyez des remboursements anticipés. Quand c’est possible, rembourser une partie du capital réduit les intérêts à long terme. Cependant, nous devons vérifier si des pénalités de remboursement anticipé existent dans notre contrat de prêt.

Gardez une communication ouverte avec votre prêteur. En cas de difficulté financière, informer notre prêteur peut souvent mener à des solutions, comme la renégociation des termes du prêt ou la mise en place d’un plan de remboursement flexible.

Revoyez régulièrement vos finances. Un contrôle régulier de notre situation financière permet d’identifier les opportunités d’optimisation de nos remboursements. Parfois, un réajustement du budget peut libérer des fonds pour un remboursement plus rapide.

S’informer sur les différents types de prêts. Comprendre les distinctions entre prêts à taux fixe et à taux variable nous aide à faire des choix éclairés. Chacun de ces prêts a ses avantages, selon nos préférences de gestion financière.

Avec ces conseils pratiques, nous renforçons notre capacité à gérer efficacement les prêts. Chaque action entreprise contribue à une meilleure santé financière et une tranquillité d’esprit accrue.

Conclusion

Maîtriser le calcul d’un tableau d’amortissement est essentiel pour gérer efficacement nos prêts. Cela nous permet non seulement de visualiser nos remboursements mais aussi de mieux anticiper nos dépenses. En utilisant les outils et techniques présentés, on peut simplifier cette tâche et prendre des décisions financières éclairées.

Nous avons aussi vu l’importance de rester informés sur les différents types de prêts et les taux d’intérêt. En intégrant ces connaissances dans notre gestion budgétaire, on peut optimiser nos remboursements et améliorer notre santé financière. En fin de compte, une bonne compréhension de l’amortissement nous aide à naviguer dans le monde des prêts avec confiance.