Lorsqu’on envisage de contracter un prêt, la question du taux de prêt est cruciale. Comment calculer un taux de prêt qui soit à la fois avantageux et adapté à notre situation financière ? C’est une interrogation que beaucoup d’entre nous se posent, surtout avec la multitude d’offres disponibles sur le marché.

Dans cet article, nous allons explorer les différentes méthodes pour déterminer ce taux, en prenant en compte des éléments essentiels comme le montant emprunté et la durée du remboursement. Comprendre le calcul du taux de prêt nous permettra de faire des choix éclairés et d’éviter les pièges courants. Restez avec nous pour découvrir les astuces qui faciliteront cette démarche et optimiseront votre expérience de financement.

Comprendre Le Taux De Prêt

Le taux de prêt représente le coût de l’emprunt d’argent. Il s’exprime généralement en pourcentage et influence directement le montant des mensualités. Comprendre ce taux est essentiel pour tout emprunteur.

Les principaux types de taux incluent :

Plusieurs facteurs influencent le taux de prêt. Parmi eux figurent le montant emprunté, la durée de remboursement, le profil de crédit de l’emprunteur, et les conditions économiques générales. Un bon profil de crédit permet souvent d’obtenir des taux plus attractifs.

S’assurer de comparer les offres est crucial. En effet, différentes institutions financières présentent des taux variés. Utiliser un comparateur de prêts en ligne aide à évaluer les options disponibles.

Finalement, se renseigner sur le taux annuel effectif global (TAEG) est indispensable. Ce taux inclut les frais annexes et permet d’obtenir une vision claire du coût total de l’emprunt. Ainsi, bien comprendre le fonctionnement des taux de prêt permet de faire des choix éclairés et d’optimiser son financement.

Les Éléments Qui Composent Un Taux De Prêt

Dans l’analyse d’un taux de prêt, plusieurs éléments essentiels doivent être pris en compte. Ces éléments déterminent non seulement le coût de l’emprunt, mais aussi l’impact sur nos finances personnelles.

Taux Nominal

Le Taux Nominal représente le coût de l’emprunt avant l’ajout de frais supplémentaires. Il s’exprime en pourcentage sur une base annuelle. Par exemple, un taux nominal de 3 % signifie que pour chaque 1 000 € empruntés, nous paierons 30 € d’intérêts par an. Ce taux n’inclut pas les frais de dossier, d’assurance ou autres charges. Ainsi, le taux nominal sert souvent de base pour la comparaison d’offres, mais il ne représente pas le coût total de l’emprunt.

Taux Effectif Global (TEG)

Le Taux Effectif Global (TEG) donne une vision plus complète du coût de l’emprunt. Il inclut le taux nominal ainsi que tous les frais annexes, comme les frais de dossier et d’assurance. En d’autres termes, le TEG exprime le coût total de l’emprunt, permettant une évaluation précise. Par exemple, un emprunt affichant un taux nominal de 3 % pourrait avoir un TEG de 3,5 % une fois les frais considérés. Ce chiffre est fondamental pour choisir une offre, puisque plus le TEG est bas, plus l’emprunt est avantageux pour nous.

Nous devons donc toujours privilégier le TEG lors de la comparaison des différentes propositions d’emprunt, car il reflète réellement le coût de notre financement.

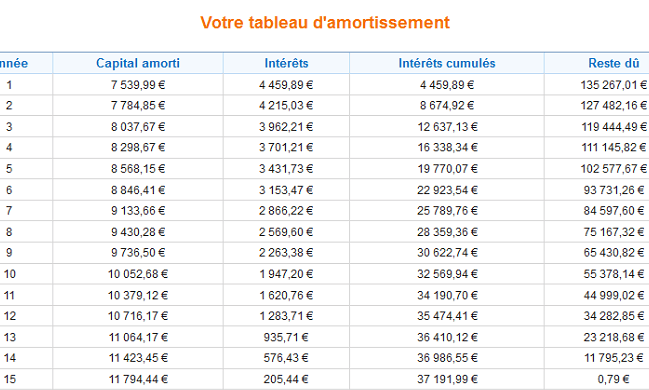

Méthodes Pour Calculer Un Taux De Prêt

Nous allons maintenant explorer plusieurs méthodes pour calculer un taux de prêt. Ces techniques permettent d’améliorer notre compréhension du montant des mensualités et du coût total de l’emprunt.

Calcul Via Un Simulateur

Utiliser un simulateur de prêt offre une solution rapide et efficace. Ces outils en ligne permettent d’obtenir une estimation du taux en fonction de nos besoins. Les étapes sont simples :

- Saisir le montant emprunté : Indiquer le montant total désiré, ce qui influence le taux.

- Choisir la durée de remboursement : Préciser la durée, car un prêt à long terme a souvent un taux différent.

- Fournir des informations personnelles : Le profil de crédit impacte le taux proposé.

Les simulateurs comparent également plusieurs offres disponibles sur le marché, ce qui facilite la prise de décision. Par conséquent, ces outils sont incontournables pour quiconque souhaite financer un projet.

Formule Mathématique

La formule pour calculer un taux de prêt repose sur des éléments financiers clés. On utilise généralement cette équation :

[ text{Taux} = frac{(A – P)}{P times n} ]

Où :

- A : Montant total à rembourser (capital + intérêts).

- P : Montant emprunté.

- n : Durée en années.

Un exemple concret illustre cette formule : si l’on emprunte 10 000 € et que l’on rembourse 12 000 € sur 5 ans, le calcul devient :

[ text{Taux} = frac{(12 000 – 10 000)}{10 000 times 5} = 0,04 text{ ou } 4% ]

Cette méthode permet de déterminer précisément le coût du prêt, en mettant en lumière le Taux Nominal. Ainsi, en maîtrisant cette formule, nous pouvons comparer plus facilement les différentes propositions des prêteurs.

Erreurs Courantes À Éviter

Nous identifions plusieurs erreurs fréquentes à éviter lors du calcul d’un taux de prêt.

Ne pas comparer les offres entraîne souvent un manque d’information clé. Même si une offre semble attrayante, il est essentiel d’examiner plusieurs propositions pour déceler le meilleur taux.

Oublier d’inclure tous les frais associés au prêt constitue une autre faute. On peut se concentrer uniquement sur le taux d’intérêt, mais le TAEG recouvre des éléments comme les frais de dossier et d’assurance qui augmentent le coût total.

Évaluer son profil de crédit uniquement avant de solliciter un prêt peut fausser les attentes. Nous recommandons d’améliorer son score de crédit avant de débuter toute démarche. Cela influence non seulement le taux, mais aussi la probabilité d’obtenir l’emprunt.

Penser qu’un taux fixe reste toujours le meilleur choix relève d’une erreur de jugement. Un taux variable peut s’avérer avantageux, selon les fluctuations du marché. Le choix dépend des préférences et de la tolérance au risque de chacun.

Ne pas poser de questions aux conseillers financiers laisse souvent des zones d’ombre. Nous encourageons à demander des précisions sur les termes du prêt et les options disponibles. Clarifier tout aspect flou peut éviter des déceptions futures.

En prenant soin d’éviter ces erreurs, nous optimisons nos chances d’obtenir un taux de prêt avantageux et adapté à nos besoins.

Conclusion

Comprendre comment calculer un taux de prêt est essentiel pour prendre des décisions financières éclairées. En tenant compte des différents types de taux et des éléments qui influencent leur détermination, nous pouvons mieux naviguer dans le monde du financement.

Utiliser des outils comme les simulateurs de prêt ou appliquer des formules mathématiques nous aide à obtenir une estimation précise. En évitant les erreurs courantes et en posant les bonnes questions, nous maximisons nos chances d’obtenir des conditions avantageuses.

En fin de compte, bien s’informer sur les taux de prêt nous permet d’optimiser notre financement et d’assurer un avenir financier serein.