Changer d’assurance de prêt peut sembler complexe, mais c’est une étape essentielle pour optimiser nos finances. Pourquoi rester bloqués avec une assurance qui ne nous convient plus? En effet, de nombreuses personnes ignorent qu’elles peuvent bénéficier de meilleures conditions ou de tarifs plus avantageux.

Dans cet article, nous allons explorer les différentes étapes pour changer d’assurance de prêt facilement et efficacement. Nous aborderons les raisons qui motivent ce changement et les démarches à suivre pour le réaliser sans tracas.

Êtes-vous prêts à économiser sur vos mensualités? Nous allons vous guider à travers le processus, vous permettant ainsi de prendre des décisions éclairées. Restez avec nous pour découvrir comment cette démarche peut transformer votre expérience de remboursement.

Qu’est-Ce Que L’Assurance De Prêt ?

L’assurance de prêt se définit comme une couverture conçue pour protéger à la fois l’emprunteur et le prêteur. Elle garantit le remboursement du prêt en cas d’incapacité de l’emprunteur à honorer ses obligations financières. En général, cette situation peut survenir en raison de décès, d’incapacité de travail ou de maladie grave.

Nous observons que cette assurance est souvent exigée par les banques lors de l’octroi d’un prêt immobilier. Elle fait partie intégrante des conditions pour sécuriser le financement et assurer la tranquillité d’esprit de toutes les parties impliquées. L’absence de cette couverture peut entraîner des conséquences financières importantes pour les héritiers ou la famille de l’emprunteur.

Les types d’assurance de prêt incluent généralement :

- Assurance décès : elle couvre le remboursement total ou partiel du prêt en cas de décès.

- Assurance invalidité : elle paie les mensualités du prêt si l’emprunteur devient invalide et ne peut plus travailler.

- Assurance maladie : cette couverture intervient si l’emprunteur est hospitalisé ou en arrêt maladie prolongé.

Ainsi, comprendre l’assurance de prêt est crucial. Elle joue un rôle fondamental dans la sécurité financière de chacun. Tant les emprunteurs que les banques bénéficient d’une protection accrue, réduisant les risques associés au remboursement des prêts.

Pourquoi Changer D’Assurance De Prêt ?

Changer d’assurance de prêt présente plusieurs bénéfices que nous devons explorer. En ajustant notre couverture, nous pouvons non seulement réaliser des économies, mais aussi bénéficier de meilleures conditions adaptées à notre situation personnelle.

Avantages Financiers

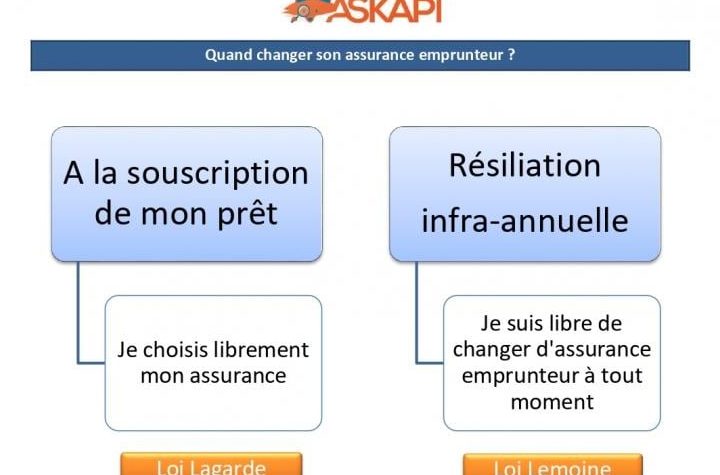

Changer d’assurance de prêt peut conduire à des économies significatives sur nos mensualités. Beaucoup de gestionnaires d’assurance offrent des tarifs compétitifs, surtout lorsque les assurances sont négociées en dehors de la banque. En prenant le temps de comparer les options disponibles, nous pouvons découvrir des réductions allant jusqu’à 50 %. Cela signifie que, pour un prêt de 200 000 euros sur 20 ans, cela pourrait se traduire par des économies pouvant atteindre plusieurs milliers d’euros. De plus, les nouvelles réglementations permettent une plus grande flexibilité pour résilier notre ancienne assurance sans pénalités.

Amélioration Des Couvertures

Changer d’assurance de prêt offre la possibilité d’améliorer nos garanties et protections. En choisissant une nouvelle assurance, nous pouvons opter pour des couvertures plus adaptées à nos besoins spécifiques, comme l’invalidité temporaire, ou des options de remboursement anticipé. Parfois, les anciennes polices ne couvrent pas certaines situations, comme des maladies professionnelles ou des accidents domestiques. Vérifier les termes et conditions d’une nouvelle assurance peut améliorer nos protections tout en maintenant des coûts moindres pour une couverture plus étendue.

Ainsi, explorer ces deux dimensions de changement nous permet de maximiser nos avantages financiers et notre sécurité.

Étapes Pour Changer D’Assurance De Prêt

Changer d’assurance de prêt implique plusieurs étapes clés pour s’assurer que chaque décision est bénéfique. Nous allons parcourir les étapes essentielles.

Analyse De Votre Contrat Actuel

Nous devons commencer par analyser notre contrat actuel. Cela inclut la lecture des clauses, des garanties et des exclusions. En examinant le taux d’assurance, nous permettons d’identifier des domaines d’amélioration. Les emprunteurs devraient aussi évaluer les garanties pertinentes à leur situation, comme l’invalidité ou le décès. Un contrat désavantageux peut coûter cher à long terme, donc il est crucial de comprendre ce pour quoi nous payons.

Recherche De Nouvelles Offres

Ensuite, nous devons rechercher de nouvelles offres sur le marché. Cette recherche ne se limite pas à une simple comparaison des prix. En effet, il est important de considérer les garanties supplémentaires proposées. Nous pouvons utiliser des comparateurs d’assurance en ligne pour faciliter ce processus. De plus, il est bon de consulter des conseillers spécialisés qui offrent des conseils personnalisés en fonction de notre situation. Se concentrer sur des assurances offrant une meilleure couverture peut entraîner des économies significatives.

Démarches Administratives

Enfin, les démarches administratives sont incontournables. Nous devons notifier notre assureur actuel de notre intention de changer d’assurance, souvent via une lettre recommandée. Par la suite, il faut fournir les documents requis à notre nouveau prestataire, comme le contrat de prêt et l’attestation de résiliation. En respectant le délai légal de résiliation, nous évitons des frais supplémentaires. Être informé sur les démarches nous aide à gérer ce changement efficacement.

Erreurs À Éviter Lors Du Changement

Changer d’assurance de prêt demande une attention particulière. Nous devons éviter certaines erreurs courantes pour garantir un processus fluide et bénéfique.

Ne pas lire le contrat actuel en détail représente une erreur fréquente. On doit comprendre toutes les clauses, garanties, et exclusions. En effet, certains détails peuvent influencer significativement les conditions futures.

Ignorer les délais légaux peut conduire à des frais supplémentaires. Le respect du préavis de résiliation est crucial. Si nous ne respectons pas ce délai, l’assureur actuel peut continuer à prélever des paiements.

Ne pas comparer les offres est une autre erreur à éviter. Se contenter de la première offre rencontrée peut entraîner des pertes financières. Utiliser des comparateurs d’assurance est essentiel pour découvrir des options plus avantageuses.

Négliger les garanties nécessaires peut également être préjudiciable. On doit choisir une couverture adaptée à notre situation. Poser des questions spécifiques sur les garanties peut apporter de la clarté sur nos choix.

Oublier de prévenir son assureur actuel avant de changer peut provoquer des complications. Il est important d’informer le prestataire actuel de notre décision pour s’assurer que la transition se passe sans heurts.

Ne pas demander de conseils à des professionnels est une erreur à ne pas commettre. S’adresser à des conseillers spécialisés peut nous guider efficacement. Leurs conseils peuvent s’avérer précieux pour éviter de mauvaises surprises.

En prenant soin de ces aspects, nous profitons pleinement des avantages d’un changement d’assurance de prêt.

Conclusion

Changer d’assurance de prêt est une démarche essentielle pour optimiser nos finances. En prenant le temps d’analyser notre contrat actuel et de comparer les offres disponibles, on peut réaliser des économies significatives. Cela nous permet aussi de bénéficier de garanties mieux adaptées à nos besoins.

Nous devons être attentifs aux détails et respecter les délais pour garantir une transition sans accroc. En suivant les étapes décrites, on s’assure de maximiser les avantages tout en minimisant les risques. Cette décision éclairée contribue à notre sécurité financière et à celle de notre famille. Adoptons cette approche proactive pour tirer le meilleur parti de notre assurance de prêt.