Changer d’assurance de prêt immobilier peut sembler compliqué, mais c’est une étape essentielle pour optimiser notre budget. Pourquoi rester avec une assurance qui ne nous convient pas? En effet, de nombreuses personnes ignorent qu’elles ont le droit de changer d’assurance, même après avoir signé leur contrat. Cela peut nous permettre de réaliser des économies significatives tout en bénéficiant d’une couverture plus adaptée à nos besoins.

Pourquoi Changer D’Assurance De Prêt Immobilier ?

Changer d’assurance de prêt immobilier présente plusieurs avantages. Tout d’abord, il est possible de réaliser des économies substantielles. En comparant les offres, nous découvrons souvent des tarifs plus compétitifs qui correspondent mieux à nos budgets. Ensuite, la nouvelle assurance peut offrir des garanties adaptées à notre situation personnelle et professionnelle. Chaque emprunteur a des besoins spécifiques, et les offres ne sont pas toutes identiques.

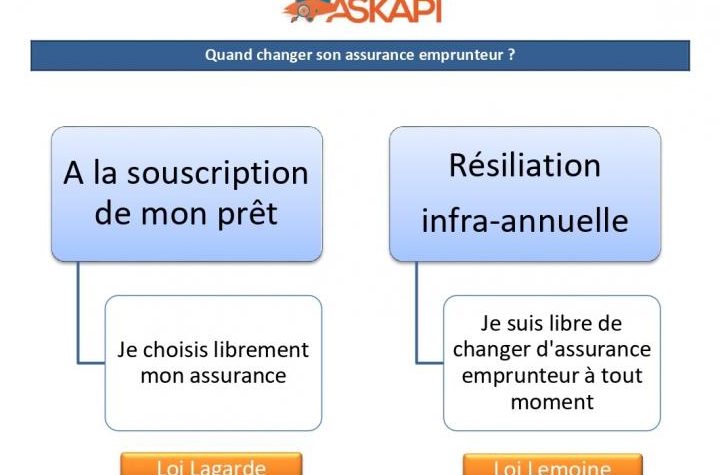

D’autres raisons valables incluent la satisfaction des services en cours. Plusieurs d’entre nous ont expérimenté des désagréments liés à des assurances qui ne répondent pas à nos attentes. En optant pour une autre assurance, nous avons la chance de privilégier un service client meilleur. Par ailleurs, la législation actuelle nous permet de changer d’assurance à tout moment après la première année de contrat, ce qui offre une flexibilité non négligeable.

Il est également essentiel de prendre en considération l’évolution de notre situation financière. Si nous avons changé d’emploi ou si nos revenus ont varié, une assurance plus en adéquation avec notre nouvelle réalité peut s’avérer judicieuse. Tout cela contribue à une couverture plus adaptée, ce qui est essentiel pour la tranquillité d’esprit.

En somme, nous avons de bonnes raisons de changer d’assurance de prêt immobilier. Analysons attentivement nos options, car cela peut nous permettre d’améliorer notre protection tout en réduisant nos dépenses.

Étapes Pour Changer D’Assurance De Prêt Immobilier

Changer d’assurance de prêt immobilier nécessite quelques étapes claires pour garantir un processus fluide. Nous allons détailler ces étapes afin d’optimiser notre choix.

Analyse De Votre Contrat Actuel

D’abord, il est essentiel d’analyser notre contrat actuel. Cela inclut:

- Les garanties incluses: Quelles sont les protections offertes?

- Le montant de la prime: Payons-nous un montant compétitif par rapport au marché?

- Les conditions de résiliation: Quelles sont les modalités pour mettre fin à notre contrat?

Une bonne compréhension de ces éléments facilitate la comparaison avec les nouvelles offres. Si certaines garanties semblent inadaptées, il est crucial d’en tenir compte dans notre réflexion.

Recherche De Nouvelles Offres

Ensuite, nous devons rechercher de nouvelles offres. Plusieurs stratégies s’offrent à nous:

- Comparer en ligne</: Utilisons des outils de comparaison en ligne pour évaluer différents assureurs.

- Consulter un courtier: Un courtier peut nous conseiller sur des offres adaptées à notre profil.

- Demander des devis: Réunissons plusieurs devis détaillés pour faciliter notre choix.

Nous devons à la fois rechercher les meilleures primes et les garanties adaptées. Analyser le taux d’indemnisation et le service client des assureurs est également pertinent.

Enfin, il est conseillé de vérifier les avis d’autres clients pour nous donner une idée de la réputation de chaque assureur. Ce processus garantit que nous serons satisfaits de notre nouvel engagement.

Les Avantages D’Une Nouvelle Assurance

Changer d’assurance de prêt immobilier présente divers avantages. D’une part, cela permet souvent de bénéficier de conditions plus favorables.

Économies Potentielles

Les économies réalisées peuvent être significatives. En comparant les offres, nous découvrons que les primes mensuelles varient souvent de 20 à 30 % selon les assureurs. Ainsi, en optant pour une nouvelle assurance, nous pouvons alléger notre budget.

La possibilité de renégocier les termes du contrat. Quelques assureurs proposent des remises sur les frais pour attirer de nouveaux clients, ce qui augmente la valeur de l’assurance souscrite. En examinant soigneusement les options, on identifie des économies concrètes pour plusieurs années.

Meilleures Garanties

Une nouvelle assurance peut offrir des garanties plus adaptées. Nous pouvons choisir des couvertures spécialement pensées pour notre situation actuelle, comme des protections supplémentaires liées à notre emploi ou à notre situation familiale. Les garanties d’accidents de la vie, par exemple, peuvent parfaitement répondre à nos besoins.

Le service client peut également être un facteur clé. Bien des emprunteurs se plaignent de la mauvaise qualité du service de leur assureur actuel. En passant à une nouvelle assurance, nous avons l’opportunité de bénéficier d’une assistance réactive et d’un accompagnement personnalisé.

La flexibilité des contrats a également son importance. Souvent, les nouvelles assurances proposent des modalités de résiliation plus simples, rendant ainsi la gestion de notre contrat plus fluide.

Les Erreurs À Éviter

Éviter certaines erreurs lors du changement d’assurance de prêt immobilier est essentiel pour maximiser l’efficacité de votre démarche.

Ne pas lire le contrat actuel en détail pourrait entraîner des surprises. On pourrait découvrir des frais cachés ou des particularités qui affectent la nouvelle assurance.

Ne pas comparer plusieurs offres limite nos options. Une comparaison exhaustive permet de réaliser des économies significatives, parfois jusqu’à 30 % sur les primes. Utiliser des outils de comparaison en ligne facilite cette étape.

Ignorer les garanties spécifiques peut avoir des conséquences fâcheuses. On doit s’assurer que la nouvelle assurance couvre nos besoins particuliers, comme la perte d’emploi ou un changement de situation familiale.

Ne pas vérifier le service client est une erreur fréquente. Analyser les avis des clients actuels offre des indications précieuses sur la qualité du service et la satisfaction générale.

Oublier de vérifier la législation en vigueur peut compliquer la transition. Il est impératif de connaître les délais de préavis et les conditions requises pour résilier l’assurance actuelle.

Choisir uniquement en fonction du prix peut entraîner des regrets. Il est crucial de balancer coût et qualité. Une assurance peu coûteuse peut manquer de protections essentielles au moment où nous en avons le plus besoin.

Conclusion

Changer d’assurance de prêt immobilier est une démarche essentielle pour optimiser notre budget et garantir une couverture adaptée à nos besoins. Grâce à la flexibilité offerte par la législation nous avons la possibilité de revoir nos choix à tout moment après la première année.

En prenant le temps d’analyser notre contrat actuel et de comparer les nouvelles offres nous pouvons réaliser des économies significatives et améliorer nos garanties. Il est crucial de rester attentifs à la qualité du service client et de s’assurer que la nouvelle assurance répond à nos attentes.

En fin de compte, ce changement peut transformer notre expérience d’emprunteur et nous offrir une tranquillité d’esprit précieuse.