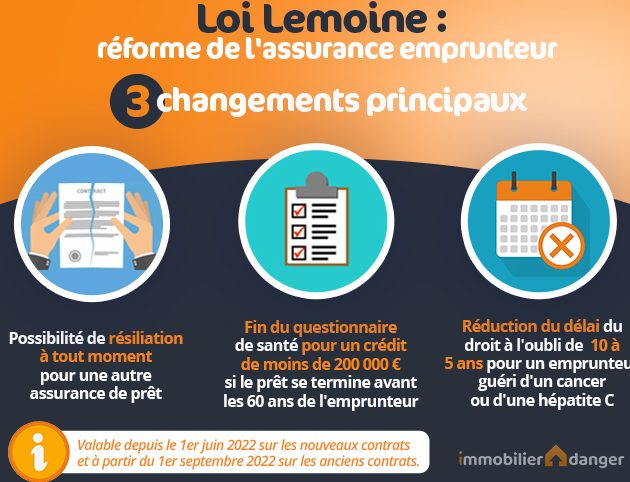

Changer d’assurance de prêt immobilier peut sembler complexe, mais c’est une étape cruciale pour optimiser nos finances. Pourquoi rester bloqués avec une assurance qui ne nous convient pas? Avec les évolutions du marché et des offres plus compétitives, il est essentiel de se poser la question : notre couverture actuelle répond-elle vraiment à nos besoins?

Comprendre L’Assurance De Prêt Immobilier

L’assurance de prêt immobilier constitue un élément fondamental lors de la souscription d’un crédit immobilier. En effet, elle protège non seulement l’emprunteur, mais également le prêteur en cas d’imprévu.

Définition Et Importance

L’assurance de prêt immobilier est une garantie qui couvre les remboursements en cas d’incapacité à payer. Cette incapacité peut résulter de divers facteurs comme le décès, l’invalidité ou la perte d’emploi. Ainsi, elle permet d’éviter des situations financières critiques pour notre famille et pour nos biens. Parfois, il s’agit même d’une condition préalable exigée par les établissements financiers.

Types D’Assurances Disponibles

Nous pouvons choisir parmi plusieurs types d’assurances adaptées à nos besoins :

- Assurance Décès : Elle couvre le remboursement du capital restant dû en cas de décès.

- Assurance Invalidité : Elle prend en charge les mensualités si nous devenons incapables de travailler.

- Assurance Perte D’Emploi : Elle aide à rembourser le prêt en cas de chômage involontaire.

Chacune de ces options offre des niveaux différents de couverture et des coûts variables. Il est crucial d’évaluer quelle assurance répond le mieux à notre situation personnelle avant de faire un choix éclairé.

Raisons De Changer D’Assurance

Changer d’assurance de prêt immobilier présente plusieurs avantages. Nous allons examiner deux des raisons principales qui motivent cette démarche : les économies financières et l’amélioration des garanties.

Économies Financières

Nous pouvons réaliser des économies significatives en optant pour une nouvelle assurance. Les offres sur le marché évoluent constamment, rendant possibles des tarifs plus compétitifs. En comparant les différentes options, on découvre souvent des contrats offrant la même couverture à un coût inférieur.

Les chiffres montrent que certains emprunteurs peuvent économiser jusqu’à 30% sur leur prime annuelle en changeant d’assurance. Voici quelques éléments à considérer lors de l’évaluation des économies potentielles :

- Comparer les taux proposés par divers assureurs

- Examiner les options de franchise

- Analyser la durée du contrat et ses impacts financiers

Amélioration Des Garanties

Améliorer nos garanties constitue une autre raison convaincante pour changer d’assurance. Avec le temps, nos besoins peuvent évoluer, et il est important que notre assurance reflète ces changements. Une nouvelle police peut offrir des couvertures additionnelles ou étendues.

Considérons certains aspects cruciaux lors de l’examen de nouvelles garanties :

- Options supplémentaires comme la garantie invalidité

- Couvertures étendues en cas de perte d’emploi

- Protection accrue contre les aléas de la vie

En fin de compte, il est essentiel d’évaluer si notre assurance actuelle répond toujours à nos attentes et à notre situation financière.

Étapes Pour Changer D’Assurance

Changer d’assurance de prêt immobilier nécessite plusieurs étapes clés. Nous allons détailler ces étapes afin de faciliter le processus.

Vérification Du Contrat Actuel

Nous devons commencer par examiner notre contrat actuel. Cela implique de lire attentivement les conditions générales, les niveaux de couverture et les exclusions. Il est essentiel de vérifier :

- Les garanties incluses : Sont-elles adaptées à nos besoins actuels ?

- Le montant des primes : Est-ce que nous payons un tarif compétitif ?

- La durée du contrat : Quand se termine-t-il ? Existe-t-il une possibilité de résiliation anticipée ?

En comprenant bien notre contrat, nous pouvons identifier s’il y a lieu d’en changer.

Comparaison Des Offres

Ensuite, comparer les offres disponibles sur le marché est crucial. Nous avons la possibilité d’utiliser des outils en ligne pour simplifier cette tâche. Lors de la comparaison, il faut prêter attention à plusieurs éléments :

- Tarifs : Quelles sont les différences entre les primes proposées ?

- Niveaux de couverture : Les nouvelles options offrent-elles des protections supplémentaires qui répondent mieux à nos attentes ?

- Conditions spécifiques : Y a-t-il des clauses particulières qui pourraient influencer notre choix ?

Il est conseillé d’obtenir au moins trois devis pour faire une évaluation complète. En tenant compte de tous ces facteurs, nous prenons une décision éclairée pour optimiser notre assurance emprunteur.

Les Erreurs À Éviter

Changer d’assurance de prêt immobilier peut sembler simple, mais plusieurs erreurs peuvent survenir. Voici les plus courantes à éviter pour garantir un processus fluide.

Ne Pas Négliger Les Délai

Respecter les délais est crucial lors du changement d’assurance. Si nous ne tenons pas compte des dates limites imposées par notre contrat actuel, cela peut entraîner des pénalités ou la perte de garanties. En général, il existe un préavis de deux mois avant l’échéance du contrat pour informer l’assureur actuel de notre intention de changer. Ne pas agir dans ce délai réduit nos options et complique le processus.

Omettre Les Clauses Importantes

Lire attentivement toutes les clauses du nouveau contrat est essentiel. Souvent, certaines conditions cachées peuvent affecter notre couverture. Par exemple, vérifier si le nouveau contrat propose des exclusions spécifiques ou des limites sur certaines protections est fondamental. N’oublions pas que chaque assurance a ses propres termes, qui peuvent varier considérablement. En omettant ces détails cruciaux, nous risquons de choisir une assurance qui ne répond pas aux besoins réels.

Avantages D’Un Changement Réussi

Changer d’assurance de prêt immobilier présente plusieurs avantages significatifs. Une économie financière substantielle peut être réalisée, avec des réductions allant jusqu’à 30% sur les primes annuelles en comparant les offres du marché. En plus, l’amélioration des garanties est souvent au rendez-vous. Une nouvelle police peut offrir des couvertures additionnelles, comme une protection accrue en cas d’invalidité ou de perte d’emploi.

Nous avons également la possibilité de personnaliser notre contrat selon nos besoins actuels. Par exemple, la flexibilité dans le choix des options de franchise et de durée du contrat permet d’adapter l’assurance à notre situation familiale et professionnelle. Ainsi, nous pouvons bénéficier d’une couverture qui correspond réellement à nos exigences.

De plus, la tranquillité d’esprit s’accompagne souvent d’un changement réussi. Savoir que notre assurance répond parfaitement à nos attentes réduit le stress lié aux imprévus. Cela nous permet aussi de nous concentrer sur nos projets futurs sans inquiétude concernant le remboursement du prêt.

Il est aussi important de considérer la valeur ajoutée qu’offre un nouvel assureur. Certains établissements proposent des services supplémentaires tels que l’assistance juridique ou un accompagnement personnalisé en cas de sinistre. Cette approche pro-active renforce non seulement la sécurité financière mais améliore également notre expérience globale.

Enfin, le processus de changement devient une opportunité pour évaluer notre situation actuelle. Prendre le temps d’analyser les différentes offres disponibles nous aide à mieux comprendre les besoins évolutifs liés à notre prêt immobilier. En procédant ainsi, on s’assure que chaque aspect est pris en compte pour optimiser notre sécurité financière.

Conclusion

Changer d’assurance de prêt immobilier est une démarche stratégique pour optimiser notre situation financière. En examinant attentivement nos besoins et en comparant les offres du marché, on peut réaliser des économies significatives tout en améliorant nos garanties. Cela nous permet non seulement d’adapter notre couverture à notre réalité actuelle mais aussi de garantir une protection adéquate contre les imprévus.

En évitant les erreurs courantes et en respectant les délais imposés par notre contrat actuel, on s’assure un changement fluide et bénéfique. Cette initiative représente une excellente occasion de mieux comprendre nos besoins évolutifs et d’assurer ainsi la sécurité financière nécessaire pour se concentrer sur l’avenir. Adoptons cette approche proactive pour construire un avenir plus serein.