Changer d’assurance de prêt immobilier la première année peut sembler complexe, mais c’est une démarche qui mérite notre attention. Pourquoi se contenter d’une assurance qui ne répond pas à nos besoins? En effet, de nombreuses personnes ignorent qu’elles ont la possibilité d’optimiser leur couverture, souvent pour un coût moindre.

Dans cet article, nous allons explorer les étapes clés pour effectuer ce changement facilement et efficacement. Quelles sont les conditions à respecter et les pièges à éviter? Nous allons également aborder les avantages d’une assurance mieux adaptée à notre situation financière. En nous informant, nous pouvons faire des choix éclairés pour protéger notre investissement immobilier. Restez avec nous pour découvrir comment tirer le meilleur parti de votre assurance de prêt immobilier dès la première année.

Comprendre L’Importance De L’Assurance De Prêt Immobilier

L’assurance de prêt immobilier joue un rôle crucial dans la protection de notre investissement. Elle garantit que nos engagements financiers restent couverts en cas d’imprévu, comme un accident ou une maladie. En cas de décès ou d’invalidité, cette couverture offre une sécurité à nos proches.

Choisir la bonne assurance permet d’éviter des coûts supplémentaires et de bénéficier d’une protection adaptée à nos besoins spécifiques. Plusieurs facteurs peuvent influencer notre choix :

- Le type de garantie : décès, invalidité, ou perte d’emploi.

- Le montant du prêt : il est essentiel que l’assurance corresponde à la somme empruntée.

- L’âge et l’état de santé : ces variables affectent les primes.

La comparaison des offres s’avère donc essentielle. On doit examiner les conditions générales, les exclusions, et les franchises. En comparaison, une assurance moins chère ne signifie pas forcément une couverture adéquate.

Actualiser notre assurance peut aussi avoir des avantages. En optant pour un contrat qui nous convient mieux, on peut réaliser des économies significatives tout en renforçant la protection de notre famille. C’est une manière proactive de gérer notre financement immobilier.

Ainsi, comprendre l’importance de cette assurance ne suffit pas; choisir, comparer et, si nécessaire, changer d’assurance assure notre tranquillité d’esprit tout au long de notre parcours immobilier.

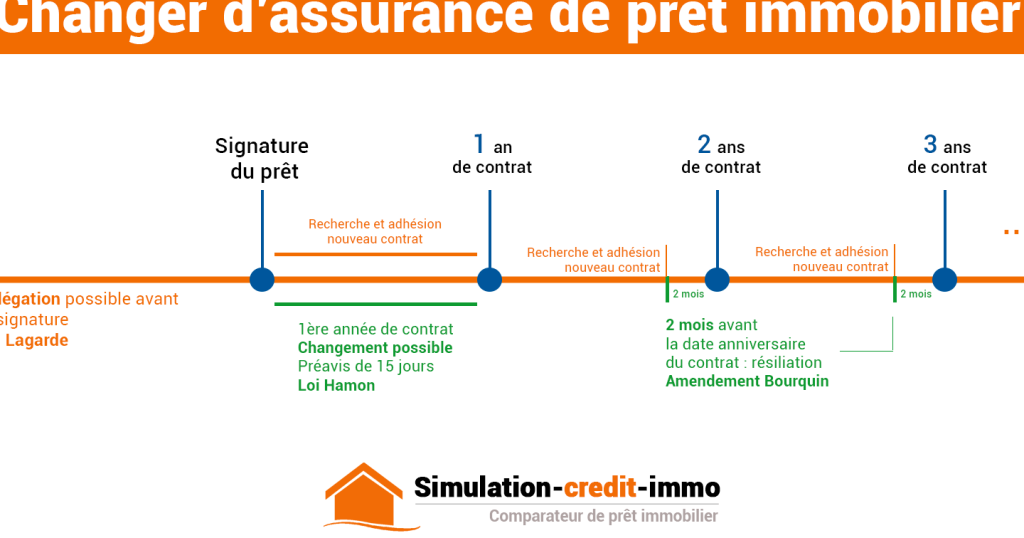

Les Conditions Pour Changer D’Assurance

Changer d’assurance de prêt immobilier durant la première année est faisable, mais certaines conditions s’appliquent. Nous devons prêter attention aux règles exactes pour procéder sans stress.

Délai De Rétractation

Nous avons généralement un délai de rétractation de 14 jours après la signature du contrat d’assurance initial. Pendant ce laps de temps, il est possible de changer d’assurance sans frais. En revanche, dépasser ce délai implique des conditions plus strictes et des frais potentiels. Il est donc important de bien vérifier les dates de votre contrat et d’agir rapidement si vous envisagez un changement.

Avis Du Prêteur

La plupart des établissements de crédit requièrent l’avis préalable concernant le changement d’assurance. Nous devons informer notre prêteur avant de changer, car cela garantit que la nouvelle police d’assurance est conforme aux exigences du prêt immobilier. Le prêteur peut émettre une lettre d’acceptation une fois les détails vérifiés. Cette étape, bien que parfois négligée, est cruciale pour éviter toute complication future.

Étapes Pour Changer D’Assurance De Prêt Immobilier

Changer d’assurance de prêt immobilier peut sembler complexe, mais suivre quelques étapes claires facilite le processus. Nous avons identifié les étapes clés pour effectuer ce changement efficacement.

Comparer Les Offres

Il est crucial de Comparer Les Offres disponibles sur le marché. Nous devons évaluer plusieurs critères, comme les garanties, les exclusions et les tarifs. Voici quelques éléments à considérer lors de la comparaison :

- Garanties proposées : Vérifions les différentes garanties en matière d’incapacité de travail ou de décès.

- Montant des cotisations : Regardons les cotisations mensuelles et les variations possibles en fonction de l’âge ou de l’état de santé.

- Conditions de résiliation : Examinons les modalités pour changer ou résilier l’assurance actuelle.

- Réputation de l’assureur : Renseignons-nous sur les avis d’autres clients et la stabilité financière de la compagnie d’assurance.

En analysant ces critères, nous sommes en mesure de choisir l’offre la plus adaptée à nos besoins.

Rassembler Les Documents Nécessaires

Avant de changer d’assurance, il est essentiel de Rassembler Les Documents Nécessaires. Ce processus assure que notre demande de changement sera traitée sans retards. Voici les documents courants à préparer :

- Contrat de prêt immobilier : Ce document comprend toutes les conditions de notre emprunt.

- Ancienne attestation d’assurance : Nous devons avoir en main l’attestation de l’assurance actuelle pour la résiliation.

- Dossier médical : Si des informations sur notre état de santé sont requises, rassemblons ces documents.

- Bulletins de salaire ou justificatifs de revenus : Ces éléments permettent à l’assureur d’évaluer notre situation financière.

Avec ces documents en ordre, nous simplifions le processus de changement d’assurance et améliorons nos chances d’obtenir une couverture appropriée.

Les Avantages D’un Changement D’Assurance

Changer d’assurance de prêt immobilier offre plusieurs avantages notables. Nous pouvons réaliser des économies significatives sur nos mensualités. En effet, une comparaison des offres peut révéler des primes plus basses pour des garanties similaires. Ainsi, notre budget mensuel devient plus léger.

Nous avons également la possibilité d’obtenir une couverture mieux adaptée à notre situation personnelle. Cela signifie que nous pouvons sélectionner des garanties spécifiques en fonction de nos besoins, comme la perte d’emploi ou l’incapacité. Une assurance sur mesure assure une protection suffisante.

Nous renforçons notre tranquillité d’esprit par le biais d’un changement d’assurance. En choisissant une police qui reflète nos attentes, nous savons que nos proches restent protégés. De plus, cela réduit notre stress face aux imprévus.

Nous prenons aussi le temps de reconsidérer les options existantes. En analysant les conditions de résiliation et les clauses de chaque contrat, nous minimisons les risques d’engagement non désiré. Cette démarche proactive garantit une meilleure compréhension des implications financières.

Les avantages peuvent être résumés ainsi :

- Économies significatives sur les mensualités.

- Couverture adaptée aux besoins spécifiques.

- Renforcement de la tranquillité d’esprit.

- Possibilité d’une analyse approfondie des options existantes.

Nous encourageons tout le monde à examiner les opportunités qu’offre le changement d’assurance. Évaluer les choix disponibles peut mener à une meilleure protection tout en allégeant les contraintes financières. Ce processus contribue à structurer notre approche face à l’investissement immobilier.

Conclusion

Changer d’assurance de prêt immobilier durant la première année est une démarche bénéfique qui mérite notre attention. En prenant le temps de comparer les offres disponibles et en respectant les conditions requises, on peut optimiser notre couverture tout en réalisant des économies significatives.

Il est essentiel de garder à l’esprit que cette décision impacte notre tranquillité d’esprit et la protection de notre investissement. En nous informant et en nous entourant des bonnes ressources, on s’assure de faire le meilleur choix possible pour notre situation financière.

N’hésitons pas à réévaluer nos options et à agir rapidement pour garantir une couverture adaptée à nos besoins.