Changer d’assurance en cours de prêt immobilier peut sembler complexe, mais c’est une démarche qui mérite notre attention. Pourquoi rester bloqués avec une assurance qui ne nous convient pas ? En effet, de nombreuses options s’offrent à nous, et il est crucial de profiter des meilleures conditions pour notre prêt.

Pourquoi Changer D’Assurance En Cours De Prêt Immobilier ?

Changer d’assurance en cours de prêt immobilier présente plusieurs avantages. Tout d’abord, nous pouvons réaliser des économies significatives sur nos mensualités. Les assureurs proposent des tarifs variés. En évaluant les offres, on peut trouver une assurance moins coûteuse ou avec de meilleures garanties.

Ensuite, nous avons la possibilité d’adapter notre couverture en fonction des évolutions de notre situation personnelle. Par exemple, si notre situation familiale change, il est essentiel d’ajuster notre assurance pour garantir la protection adéquate.

Il est aussi important de considérer les évolutions des conditions du marché. Parfois, de nouveaux produits d’assurance plus adaptés apparaissent. Cela nous permet d’accéder à des services innovants ou à des protections plus solides.

De plus, le changement d’assurance favorise souvent la concurrence entre les assureurs. Cela pousse à la fois nos anciens et nouveaux assureurs à offrir de meilleures conditions. Ces choix incitent à rechercher des solutions plus avantageuses.

Enfin, nous devons garder à l’esprit que le droit à la résiliation est un droit que chaque emprunteur possède. Cela facilite le processus et nous donne la liberté de choisir la meilleure protection possible, sans contraintes.

En résumé, nous avons tout intérêt à explorer les options d’assurance durant la durée de notre prêt immobilier. Le marché offre divers outils et ressources pour une comparaison efficace.

Les Étapes Pour Changer D’Assurance

Changer d’assurance en cours de prêt immobilier implique plusieurs étapes importantes à suivre. Nous allons explorer les différentes phases nécessaires pour faciliter ce processus tout en garantissant que nos choix d’assurance sont adaptés.

Évaluation De Votre Contrat Actuel

Nous examinons d’abord notre contrat actuel pour identifier les points faibles. Analyser les garanties, les exclusions, et les tarifs nous aide à déterminer si cette assurance répond encore à nos besoins. Si nous constatons des lacunes, cela peut indiquer qu’il est temps de rechercher une nouvelle assurance. Penser à nos situations personnelles et à des changements récents peut aussi être crucial. Par exemple, un changement de statut professionnel ou des enfants à charge peuvent nécessiter une couverture supplémentaire.

Comparaison Des Offres D’Assurance

Après avoir évalué notre contrat, la comparaison des offres devient essentielle. Rassembler plusieurs devis d’assureurs différents permet d’apprécier les options disponibles. Nous devons veiller à comparer les mêmes garanties pour que les différences soient clairement visibles. Considérer les éléments suivants lors de la comparaison :

- Le montant des cotisations mensuelles pour chaque assureur,

- Les garanties incluses, comme la couverture décès, invalidité, ou incapacité de travail,

- Les délais de carence et les franchises appliquées,

- Les possibilités d’adaptation du contrat selon notre situation.

En procédant ainsi, nous pouvons choisir une assurance qui non seulement respecte notre budget mais aussi couvre efficacement nos besoins.

Les Conditions Pour Un Changement Réussi

Pour réussir un changement d’assurance en cours de prêt immobilier, certaines conditions doivent être remplies. Respecter ces conditions garantit un processus fluide et efficace.

Notification Au Prêteur

Nous devons informer le prêteur lors du changement d’assurance. Cette notification permet au prêteur de prendre en compte la nouvelle police d’assurance dans le cadre de la garantie de prêt. La procédure de notification inclut :

- Communiquer les informations relatives à la nouvelle assurance. Nous fournissons généralement le contrat et les détails de couverture.

- Obtenir un accusé de réception. Ce document sert de preuve que le prêteur a reçu notre notification.

- Vérifier les conditions du prêt. Certaines institutions exigent que l’assurance respecte des critères spécifiques.

Ainsi, cette étape assure la conformité et évite des complications lors de la gestion du prêt.

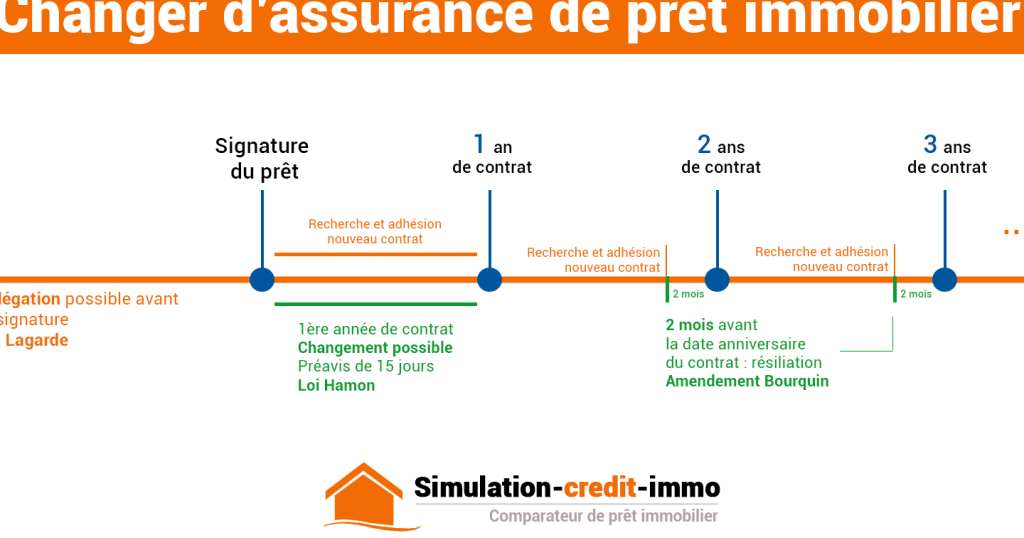

Respect Des Délais Légaux

Il est essentiel de respecter les délais légaux pour effectuer le changement d’assurance. Des délais précis sont souvent imposés par la loi et le contrat de prêt. Voici les points à considérer :

- Respecter le délai de préavis. En général, un préavis de deux mois est impératif avant de changer d’assurance.

- Adhérer aux obligations contractuelles. Comprendre les termes de notre contrat assure que le changement ne soit pas en violation des engagements.

- Surveiller les périodes de résiliation. Certaines dates limites sont cruciales pour garantir la conformité du changement.

En suivant ces étapes, nous évitons toute interruption dans la couverture et garantissons la continuité de la protection de notre bien.

Les Avantages D’Un Changement D’Assurance

Changer d’assurance en cours de prêt immobilier offre plusieurs bénéfices significatifs. D’abord, on peut réaliser des économies sur les mensualités, ce qui contribue à alléger notre budget. Les nouvelles offres du marché permettent souvent de trouver des tarifs plus compétitifs.

Ensuite, la possibilité d’adapter la couverture en fonction de nos besoins demeure cruciale. Un changement de situation personnelle, comme l’arrivée d’un enfant ou un nouvel emploi, peut nécessiter une révision des garanties. Par conséquent, il est essentiel de se réévaluer régulièrement.

De plus, le changement d’assurance stimule la concurrence entre les assureurs. Lorsqu’un emprunteur compare plusieurs options, les assureurs s’efforcent d’améliorer leurs conditions pour attirer de nouveaux clients. Cela peut se traduire par de meilleures garanties, des tarifs réduits ou des services améliorés.

Enfin, chaque emprunteur a le droit à la résiliation de son contrat d’assurance. Cela facilite les démarches de recherche d’une meilleure protection. En étant informés de nos droits, nous pouvons améliorer notre couverture sans complication.

Ces avantages soulignent l’importance d’explorer nos options d’assurance durant toute la durée du prêt immobilier. En fin de compte, il existe de nombreux outils pour comparer efficacement les différentes offres disponibles.

Conclusion

Changer d’assurance en cours de prêt immobilier est une démarche qui mérite notre attention. En prenant le temps d’évaluer notre situation et de comparer les offres, on peut non seulement réaliser des économies mais aussi obtenir une couverture plus adaptée à nos besoins.

Il est essentiel de rester proactif et de ne pas se contenter d’une assurance qui ne nous convient plus. En respectant les étapes nécessaires et en étant informés de nos droits, nous pouvons naviguer ce processus avec confiance.

Profitons de la concurrence sur le marché pour optimiser notre protection et garantir que notre prêt immobilier est en de bonnes mains.