Changer d’assurance prêt immobilier peut sembler compliqué, mais c’est une décision qui peut nous faire économiser beaucoup d’argent. Pourquoi rester coincés avec une assurance qui ne nous convient pas? Dans cet article, nous allons explorer les étapes essentielles pour effectuer ce changement facilement et efficacement.

Nous découvrirons ensemble les raisons pour lesquelles il est judicieux de revoir notre contrat d’assurance, ainsi que les critères à considérer pour choisir la meilleure option. Êtes-vous prêts à optimiser vos finances et à bénéficier d’une couverture adaptée à vos besoins? Suivez-nous dans ce guide pratique qui nous aidera à naviguer dans le monde des assurances emprunteurs.

Comprendre L’Assurance Prêt Immobilier

L’assurance prêt immobilier protège à la fois l’emprunteur et le prêteur. Elle prend en charge le remboursement du prêt en cas de défaillance, que ce soit dû à un décès ou à une incapacité de travail. Souvent, cette assurance est exigée par les banques lors de la contraction d’un prêt immobilier.

Nous devons également savoir que les garanties qu’elle couvre varient selon les contrats. Certaines assurances incluent des options supplémentaires, comme la garantie perte d’emploi, pouvant s’avérer cruciales en temps de crise. Le choix d’une assurance adaptée repose sur plusieurs critères : le montant du prêt, la durée de l’emprunt, ainsi que les risques couverts.

De plus, le coût de l’assurance prêt immobilier représente une charge significative dans le budget global. Nous devons comparer les offres pour identifier l’assurance la plus compétitive. Les économies potentielles peuvent atteindre plusieurs milliers d’euros sur la durée du prêt.

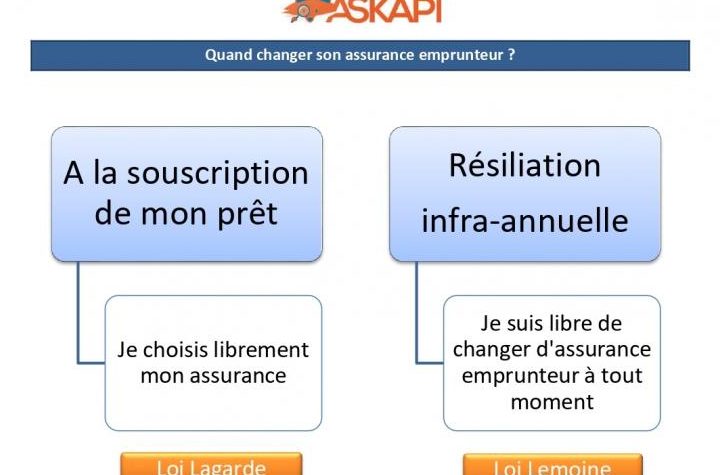

Enfin, n’oublions pas la possibilité de changer d’assurance. Ce changement peut aussi renforcer notre couverture tout en réduisant nos mensualités. Il est essentiel de réévaluer notre contrat d’assurance régulièrement, afin de s’assurer qu’il demeure adapté à nos besoins financiers et personnels.

Les Raisons De Changer D’Assurance

Changer d’assurance prêt immobilier présente plusieurs avantages significatifs. Économiser sur les mensualités sans sacrifier la couverture est un objectif pour beaucoup d’entre nous.

Économies Financières

Changer d’assurance peut générer d’importantes économies. En effet, en comparant les offres, il est possible de réduire le coût de l’assurance. Voici quelques chiffres à considérer :

| Type de contrat | Coût moyen annuel | Économie potentielle |

|---|---|---|

| Contrat standard | 1 200 € | 150 – 300 € |

| Contrat sur-mesure | 1 500 € | 200 – 500 € |

Évaluer ses dépenses annuelles peut mener à des découvertes surprenantes. De nombreux emprunteurs ne réalisent pas qu’ils paient beaucoup plus que nécessaire pour une couverture similaire. Effectuer une comparaison régulière aide à identifier les polices plus avantageuses.

Mieux Adaptée À Vos Besoins

Une autre raison de changer d’assurance réside dans l’adéquation des garanties. Nos besoins financiers et personnels évoluent avec le temps. Il est crucial de s’assurer que la couverture offre les protections nécessaires.

Par exemple, la garantie perte d’emploi peut s’avérer indispensable pour certaines personnes. D’autres pourraient privilégier la couverture pour incapacité de travail. En adaptant son contrat aux situations actuelles, on peut bénéficier d’une protection mieux ciblée et souvent à un prix plus compétitif.

Réévaluer ses options tous les ans permet de rester informé des changements dans les offres. Cela inclut également les nouvelles garanties qui pourraient convenir davantage à nos circonstances de vie actuelles.

Les Étapes Pour Changer D’Assurance

Changer d’assurance prêt immobilier nécessite quelques étapes simples mais cruciales. Suivons ces étapes pour garantir une démarche fluide et bénéfique.

Comparer Les Offres

Comparer les offres d’assurance est essentiel. On doit s’intéresser aux différents critères :

- Taux d’intérêt : Vérifions les différents taux proposés par les assureurs.

- Garanties : Analysons les garanties incluses, telles que la couverture décès et incapacité.

- Franchise : Notons les franchises, car elles influencent le coût global.

On peut utiliser des outils de comparaison en ligne, qui facilitent cette tâche. Il est conseillé de ne pas se précipiter, car une bonne comparaison peut réduire les mensualités de plusieurs centaines d’euros par an.

Résilier L’Assurance Actuelle

Résilier l’assurance actuelle se fait en plusieurs étapes. D’abord, on doit consulter les conditions de résiliation dans le contrat. Ensuite, voici ce que l’on doit faire :

- Notification : Informons l’assureur actuel par lettre recommandée en respectant le préavis.

- Documents : Rassemblons tous les documents nécessaires, comme le contrat d’assurance et l’attestation de couverture.

Il est crucial de conserver les preuves de la résiliation, car elles peuvent être utiles en cas de litige. Agir avec soin permet d’éviter des interruptions de couverture.

Souscrire À Une Nouvelle Assurance

La souscription à une nouvelle assurance se fait après avoir choisi l’offre adéquate. Assurons-nous d’être bien informés :

- Dossier : Complétons le dossier de souscription avec précision.

- Résultat : Vérifions les délais de prise d’effet, car cela influence notre couverture immédiate.

Après avoir souscrit, on doit surveiller les premières mensualités et s’assurer que tout est en ordre. En suivant ces étapes, nous pouvons optimiser nos finances tout en bénéficiant d’une protection renforcée.

Les Erreurs À Éviter

Lors du changement d’assurance prêt immobilier, certaines erreurs peuvent engendrer des complications. On doit donc les connaître pour les éviter.

Négliger la comparaison des offres représente une erreur fréquente. En ne comparant pas les différentes propositions, nous risquons de passer à côté d’une assurance plus avantageuse. C’est essentiel de prendre le temps d’évaluer au moins trois offres afin de garantir des conditions adaptées.

Ignorer les modalités de résiliation constitue une autre piètre décision. Chaque contrat d’assurance contient des conditions spécifiques concernant la résiliation. Respecter ces conditions s’avère crucial pour éviter des pénalités.

Ne pas vérifier la continuité de la couverture pose également problème. Avant de résilier l’ancienne assurance, il faut s’assurer que la nouvelle prend effet immédiatement. Une interruption dans la couverture peut engendrer des risques inutiles.

Se focaliser uniquement sur le prix nous conduit souvent à des choix inappropriés. Bien que le coût soit important, il ne doit pas primer sur les garanties offertes. Il convient d’examiner attentivement les options de couverture.

Oublier d’informer son assureur actuel risque de générer des confusions. Une notification formelle concernant la résiliation permet d’éviter des malentendus sur l’engagement en cours.

Négliger les garanties optionnelles expose aussi à un manque de protection. On doit considérer les garanties qui correspondent à nos besoins spécifiques, telles que l’incapacité de travail ou la perte d’emploi.

Éviter de lire les petites lignes peut entraîner des surprises désagréables. Chaque contrat comporte des nuances importantes. Lire attentivement ces détails garantit de comprendre pleinement les engagements contractuels.

Respectons ces conseils pour réussir notre changement d’assurance prêt immobilier et optimiser notre couverture tout en économisant. Nous devons garder en tête que chaque détail compte dans cette démarche cruciale.

Conclusion

Changer d’assurance prêt immobilier est une étape essentielle pour optimiser notre couverture et alléger nos mensualités. En prenant le temps de comparer les offres et de réévaluer nos besoins, on peut réaliser des économies significatives tout en s’assurant d’avoir une protection adéquate.

Nous devons rester vigilants et ne pas hésiter à changer lorsque notre situation évolue. En suivant les conseils pratiques abordés, nous pouvons naviguer ce processus avec confiance et sérénité.

Adoptons une approche proactive pour garantir que notre assurance reste en phase avec nos besoins financiers et personnels. C’est en agissant maintenant que nous pourrons profiter des avantages d’une assurance mieux adaptée.