Changer d’assurance prêt immobilier peut sembler compliqué, mais c’est une étape essentielle pour optimiser nos finances. Nous avons tous le droit de bénéficier des meilleures conditions pour notre prêt immobilier, et parfois cela passe par une réévaluation de notre assurance. Que ce soit pour réduire nos mensualités ou obtenir une couverture plus adaptée, il est crucial de connaître les étapes à suivre.

Pourquoi Changer D’Assurance Prêt Immobilier ?

Changer d’assurance prêt immobilier peut sembler complexe, mais cela apporte souvent des avantages significatifs. D’abord, une assurance bien choisie peut réduire considérablement nos mensualités. En effet, chaque emprunteur peut profiter de taux plus compétitifs sur le marché. Pourquoi payer plus, alors qu’il existe des solutions moins coûteuses ?

Ensuite, la couverture d’assurance devrait toujours correspondre à nos besoins spécifiques. Nos situations personnelles peuvent évoluer, nécessitant ainsi une réévaluation de nos garanties. On peut citer des changements comme l’agrandissement de la famille ou un changement de profession. Ces éléments influencent directement notre besoin de couverture.

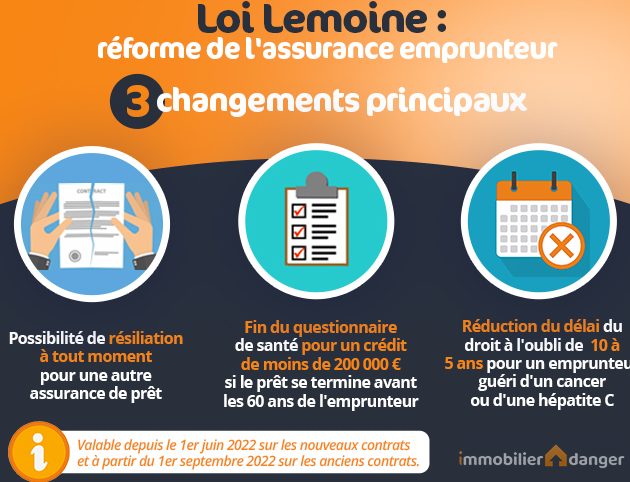

De plus, la loi nous permet de changer d’assurance à tout moment durant la durée du prêt. Cette flexibilité est essentielle pour nous, car elle nous permet de rester en phase avec des offres d’assurance plus adaptées. Fréquemment, nous constatons qu’une nouvelle offre peut offrir des services supplémentaires.

Enfin, les économies potentielles en changeant d’assurance sont réelles. Des études montrent qu’un changement peut réduire les coûts liés à l’assurance de 10 à 30 %. Pourquoi ne pas profiter de cette opportunité pour optimiser nos finances ? Avec des démarches simples, nous pouvons réaliser des économies substantielles tout en améliorant notre protection.

En résumé, le changement d’assurance prêt immobilier s’inscrit dans une démarche proactive de gestion financière. D’une part, c’est un droit qui nous est accordé, et d’autre part, c’est un choix judicieux pour garantir une couverture optimale à un prix abordable.

Les Étapes Pour Changer D’Assurance

Changer d’assurance prêt immobilier nécessite certaines étapes précises. Suivre ces étapes assure un processus fluide et efficace.

Évaluation De L’Assurance Actuelle

D’abord, on doit effectuer une évaluation minutieuse de l’assurance actuelle. Cela implique de vérifier les garanties, les exclusions et les conditions générales. Il est crucial de comprendre chaque élément du contrat. En outre, on peut comparer le montant des primes actuelles avec celui d’autres offres sur le marché. On note que des économies de 10 à 30 % sont souvent possibles. L’évaluation aide également à identifier si l’assurance actuelle répond toujours à nos besoins.

Comparaison Des Offres

Ensuite, on passe à la Comparaison Des Offres disponibles. Comparer plusieurs propositions nous permet d’identifier celles qui présentent des taux plus compétitifs. Pour faciliter cette comparaison, on peut établir un tableau regroupant les éléments clés :

| Assurance | Taux annuel | Garanties principales | Exclusions |

|---|---|---|---|

| Assurance A | 0,30 % | Décès, invalidité | Maladies préexistantes |

| Assurance B | 0,25 % | Décès, perte d’emploi | Activités dangereuses |

| Assurance C | 0,35 % | Décès, incapacité totale | Sports extrêmes |

Cette méthode nous permet de voir rapidement quelle offre répond le mieux à nos besoins. On doit aussi consulter les avis des clients et, si possible, demander des recommandations. Ce faisant, on assure une décision éclairée et bénéfique à long terme.

Les Avantages D’Un Changement D’Assurance

Changer d’assurance prêt immobilier présente plusieurs avantages. En particulier, cette démarche peut nous permettre d’optimiser nos finances et d’accéder à des conditions de prêt plus favorables. Nous allons explorer en détail les bénéfices de ce changement.

Économies Sur Les Coûts

Les économies réalisées grâce à un changement d’assurance peuvent atteindre jusqu’à 30 %. Cette variation dépend des offres disponibles sur le marché et des spécificités de chaque emprunteur. Pour nous aider à évaluer ces économies, considérons les éléments suivants :

Les économies sur les coûts ne se limitent pas aux primes. Un changement d’assurance peut également réduire le montant total des intérêts payés sur la durée du prêt.

Meilleures Garanties

Changer d’assurance permet souvent d’accéder à de meilleures garanties adaptées à nos besoins spécifiques. Les conditions du marché évoluent, et ce qui semblait suffisant il y a quelques années pourrait ne plus convenir aujourd’hui. Voici quelques aspects à considérer :

L’assistance personnalisée offerte par certaines compagnies confirme que le changement d’assurance est une décision sage. En résumé, veillons à bénéficier d’une couverture optimale, tout en respectant notre budget.

Les Pièges À Éviter

Changer d’assurance prêt immobilier peut sembler simple, mais plusieurs pièges se cachent. Nous devons rester vigilants lors de chacune des étapes.

Surévaluation des offres

Nous avons souvent tendance à sélectionner l’offre la moins chère sans évaluer correctement les garanties. Il est crucial de comparer les protections offertes, car le prix ne fait pas tout. Une assurance à bas coût peut comporter des exclusions importantes.

Négliger les délais

Les délais de résiliation sont essentiels. Si nous omettons de respecter ces délais, nous risquons de perdre des économies potentielles. Il est souvent nécessaire de notifier notre assureur actuel avant de conclure un nouveau contrat.

Oublier la portabilité des garanties

La portabilité des garanties n’est pas toujours évidente. Nous devons vérifier si les conditions de la nouvelle assurance conviennent toujours à notre situation actuelle. En particulier, certaines garanties peuvent être moins adaptées à nos besoins.

Ignorer l’avis des experts

Nous pouvons aussi négliger de demander conseil à un courtier. Un professionnel peut apporter des lumières sur les meilleures options du marché. Il est fréquent que les emprunteurs se concentrent sur leur recherche, les oublient.

Ne pas lire les petites lignes

Enfin, les termes cachés dans les contrats peuvent entraîner des surprises. Nous devons lire attentivement chaque ligne avant de signer. Parfois, des changements imprévus se cachent dans les détails.

Éviter ces pièges permet d’optimiser notre changement d’assurance prêt immobilier et d’assurer la meilleure couverture possible.

Conclusion

Changer d’assurance prêt immobilier est une démarche essentielle pour optimiser nos finances. En prenant le temps d’évaluer nos besoins et de comparer les offres disponibles, on peut réaliser des économies significatives tout en bénéficiant d’une couverture adaptée.

C’est une opportunité qui nous permet d’ajuster notre assurance en fonction de notre situation personnelle, garantissant ainsi que nous ne payons pas plus que nécessaire. En évitant les pièges courants et en restant informés, on s’assure d’effectuer un choix judicieux qui profitera à notre budget sur le long terme. Adoptons cette approche proactive pour mieux gérer nos emprunts et renforcer notre sécurité financière.