Lorsqu’il s’agit de financer un projet important, choisir entre un prêt à long terme et un prêt à court terme peut sembler déroutant. Quel type de prêt convient le mieux à nos besoins ? C’est une question cruciale que nous devons nous poser. Chaque option présente des avantages et des inconvénients qui peuvent influencer notre décision.

Dans cet article, nous allons explorer les différences clés entre ces deux types de prêts. Nous verrons comment évaluer nos priorités financières et déterminer quelle solution s’aligne le mieux avec nos objectifs. En comprenant mieux les implications de chaque choix, nous serons en mesure de prendre une décision éclairée qui nous rapprochera de notre rêve sans compromettre notre stabilité financière. Alors, prêts à plonger dans le monde des prêts ?

Comprendre Les Prêts

Nous examinons les différentes catégories de prêts pour mieux décider entre un prêt à long terme et un prêt à court terme. Chaque type offre des caractéristiques distinctes qui peuvent répondre à nos besoins financiers spécifiques.

Prêt À Long Terme

Un prêt à long terme s’étend généralement sur plusieurs années, souvent de 5 à 30 ans. Ce type de prêt est couramment utilisé pour des projets importants, comme l’achat d’une maison ou le financement d’une entreprise.

- Taux d’intérêt fixe : Les prêts à long terme peuvent offrir des taux d’intérêt fixes, permettant une meilleure prévisibilité des paiements mensuels.

- Montant élevé : Ces prêts permettent des montants plus importants, adaptés aux investissements significatifs.

- Impact sur le budget : Les paiements mensuels peuvent être plus faibles, mais la durée prolongée signifie que l’on paie plus d’intérêts total.

En somme, le prêt à long terme convient bien aux personnes recherchant une stabilité financière sur une période prolongée.

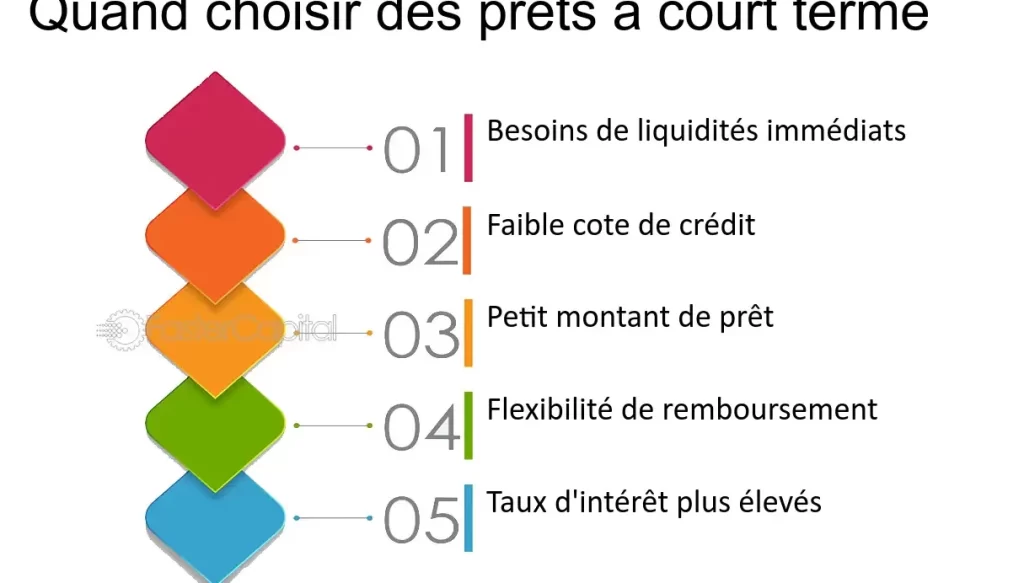

Prêt À Court Terme

Un prêt à court terme, quant à lui, se rembourse en moins de cinq ans. Il est souvent privilégié pour des dépenses immédiates ou des projets à court terme.

- Taux d’intérêt variable : Ces prêts peuvent souvent inclure des taux d’intérêt variables, qui peuvent fluctuer et affecter le coût final.

- Montant faible : Les prêts à court terme généralement fournissent des montants inférieurs, adaptés aux besoins urgents.

- Impact sur le budget : Bien que les paiements soient souvent plus élevés, la durée de remboursement plus courte signifique moins d’intérêts à payer au total.

Ainsi, le prêt à court terme s’avère attractif pour ceux ayant des projets de financement rapides sans engagements prolongés.

Avantages Et Inconvénients

Analysons les avantages et les inconvénients des prêts à long terme et à court terme pour mieux comprendre leur impact sur nos finances.

Avantages Du Prêt À Long Terme

Les prêts à long terme offrent des taux d’intérêt fixes, garantissant des paiements mensuels prévisibles. Cela facilite la planification budgétaire. Également, ils permettent de financer des projets importants comme l’achat d’une maison ou le lancement d’une entreprise. D’autre part, ces prêts autorisent des montants plus élevés, ce qui contribue à réaliser des investissements significatifs. En outre, les mensualités sont souvent plus faibles, rendant les paiements moins difficiles à gérer au quotidien.

Inconvénients Du Prêt À Long Terme

Cependant, les prêts à long terme entraînent généralement un coût total d’intérêts plus élevé. Les intérêts s’accumulent sur une période prolongée, augmentant ainsi le montant à rembourser. En plus, la durée prolongée peut également imposer un engagement financier à long terme. Cela signifie que nous restons endettés plus longtemps, ce qui pourrait limiter notre capacité à emprunter pour d’autres projets à l’avenir. Par ailleurs, le remboursement anticipé peut entraîner des pénalités, ce qui restreint notre flexibilité financière.

Avantages Du Prêt À Court Terme

D’un autre côté, les prêts à court terme sont parfaits pour des besoins immédiats. Ils sont souvent associés à des taux d’intérêt moins élevés, ce qui réduit le coût total du prêt. De plus, la durée de remboursement courte signifie que nous devenons propriétaires plus rapidement. Cela permet un désengagement rapide de la dette et une reprise plus proactive de notre situation financière. Également, ces prêts conviennent pour des projets spécifiques ou des investissements urgents.

Inconvénients Du Prêt À Court Terme

Malgré ces avantages, les prêts à court terme impliquent des mensualités plus élevées. Cela peut devenir difficile si nos ressources financières sont limitées. En outre, ces prêts ne permettent pas de financer des projets majeurs. Le montant des fonds disponibles est souvent inférieur, obligeant à chercher d’autres sources de financement pour des investissements plus importants. Enfin, la pression d’un remboursement rapide peut ajouter du stress, affectant notre gestion quotidienne des finances.

Facteurs À Considérer

Choisir entre un prêt à long terme et un prêt à court terme nécessite d’examiner plusieurs facteurs clés qui influencent cette décision. Les éléments suivants jouent un rôle crucial dans l’évaluation des options de financement.

Taux D’intérêt

Le taux d’intérêt représente un aspect central des prêts. Pour un prêt à long terme, les taux sont souvent fixes, assurant une stabilité dans les paiements mensuels. Cela facilite la gestion du budget à long terme. À l’inverse, les prêts à court terme peuvent avoir des taux d’intérêt variables. Ces taux peuvent fluctuer, augmentant ainsi le montant total des intérêts à payer. Nous devons évaluer soigneusement les taux proposés, car même une légère variation peut avoir un impact significatif sur le coût total.

Durée Du Remboursement

La durée du remboursement diffère largement entre les prêts à court terme et ceux à long terme. Un prêt à long terme s’étend souvent de cinq à trente ans, ce qui permet de répartir le coût sur une période prolongée, réduisant ainsi les paiements mensuels. En revanche, les prêts à court terme, souvent remboursés en moins de cinq ans, impliquent des mensualités plus élevées. Nous devons donc considérer notre capacité à gérer de telles charges financières sur le court terme.

Montant Emprunté

Le montant emprunté dépend également de la nature du projet. Les prêts à long terme permettent généralement d’obtenir des montants plus élevés, adaptés aux investissements majeurs comme l’achat d’une maison ou le lancement d’une entreprise. Les prêts à court terme, par contre, sont souvent limités à des montants inférieurs, convenant mieux aux besoins urgents ou temporaires. Nous devons peser nos besoins pour déterminer quel type de prêt correspond le mieux à notre situation financière.

Objectifs Financiers

Les objectifs financiers nous guident dans le choix de l’option de crédit adéquate. Si l’objectif est un achat important nécessitant des fonds importants, le prêt à long terme s’avère souvent plus judicieux. Mais si le projet répond à un besoin immédiat, le prêt à court terme peut servir efficacement à une gestion rapide des liquidités. Nous devons aligner nos choix de prêt sur nos projets et notre situation financière pour maximiser l’impact positif des fonds empruntés.

Scénarios Typiques

Lorsqu’on envisage de financer un projet, les scénarios d’utilisation d’un prêt à long terme ou d’un prêt à court terme varient considérablement. Souvent, le type de projet détermine le choix du prêt. Voici quelques exemples typiques.

Projet Immobilier

Un Projet Immobilier représente généralement un investissement majeur, comme l’achat d’une maison ou le développement d’un appartement. Pour des montants élevés et des engagements de plusieurs années, un prêt à long terme s’avère idéal. Avec des taux d’intérêt fixes, la prévisibilité est assurée pour nos paiements mensuels. En même temps, le montant emprunté peut atteindre des centaines de milliers d’euros, facilitant ainsi la réalisation de cet investissement.

- Durée de remboursement : généralement entre 15 et 30 ans.

- Montant maximum : souvent supérieur à 100,000 euros.

- Taux fixe : stabilité des mensualités.

Achat De Véhicule

Un Achat De Véhicule nécessite rarement un engagement aussi long. Pour ce type de projet, opter pour un prêt à court terme peut être plus avantageux. En effet, les remboursements s’étalent sur moins de cinq ans, et bien que les mensualités soient plus élevées, le coût total en intérêts reste souvent faible. Cet emprunt est parfait pour un besoin immédiat, comme l’acquisition d’une voiture.

- Durée de remboursement : souvent de 2 à 5 ans.

- Montant moyen : varie entre 15,000 et 35,000 euros.

- Taux variable : attention aux fluctuations mensuelles.

En analysant ces scénarios, nous nous apercevons que le choix entre un prêt à long terme et un prêt à court terme dépend principalement de la nature et de l’échelle du projet que nous envisageons.

Conclusion

Choisir entre un prêt à long terme et un prêt à court terme nécessite une réflexion approfondie sur nos besoins financiers. Chaque option a ses propres avantages et inconvénients qui peuvent influencer notre situation à court et à long terme.

En tenant compte de la nature de notre projet et de notre capacité de remboursement, nous pouvons prendre une décision éclairée. Que ce soit pour un investissement majeur ou une dépense immédiate, il est crucial d’évaluer nos priorités et nos objectifs financiers.

En fin de compte, le bon choix nous permettra de maximiser l’impact positif de notre emprunt tout en préservant notre stabilité financière.