Dans un marché immobilier en constante évolution, comment est rémunéré un courtier en prêt immobilier est une question cruciale pour ceux qui envisagent de faire appel à un professionnel. Nous avons tous entendu parler de ces experts qui facilitent l’accès à des financements, mais leur rémunération reste souvent floue. Est-ce que les frais sont à la charge de l’emprunteur ou de l’établissement prêteur ?

Définition Du Courtier En Prêt Immobilier

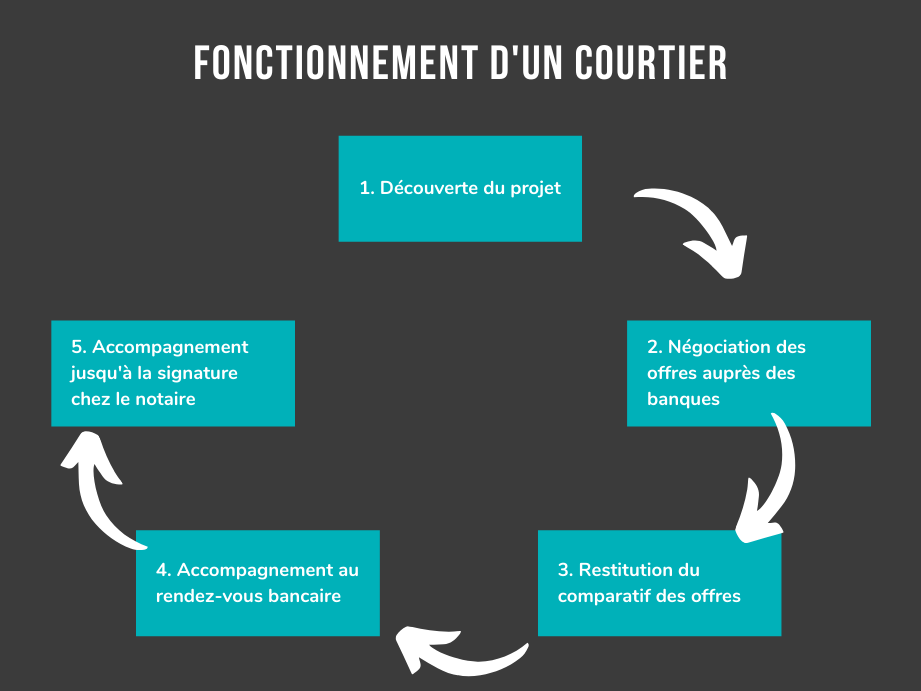

Un courtier en prêt immobilier agit comme un intermédiaire entre les emprunteurs et les établissements financiers. Ce professionnel facilite le processus d’obtention de financement pour l’achat d’un bien immobilier. Il nous accompagne dans la recherche des meilleures offres sur le marché, tout en tenant compte de nos besoins spécifiques.

Le travail d’un courtier ne se limite pas à la simple mise en relation. En effet, il évalue notre situation financière pour proposer des solutions adaptées. Il prend également en charge la préparation du dossier de prêt, ce qui requiert une bonne connaissance des exigences des banques. Parfois, il nous fournit des conseils pratiques et stratégiques pour maximiser nos chances d’acceptation.

Les courtiers en prêt immobiliers bénéficient d’une rémunération qui peut provenir de différentes sources. D’une part, certaines banques paient les courtiers pour chaque dossier qu’ils soumettent et qui aboutit. D’autre part, nous pouvons également être amenés à verser des frais directement au courtier, souvent sous forme d’honoraires fixes ou de commissions.

En résumé, un courtier en prêt immobilier joue un rôle essentiel dans le financement immobilier. Grâce à son expertise, il nous aide à naviguer dans un environnement complexe et à sécuriser le meilleur prêt possible pour notre projet immobilier.

Les Différents Modes De Rémunération

Nous examinons ici les différents modes de rémunération des courtiers en prêt immobilier. La diversité des méthodes de paiement reflète la flexibilité du marché et les besoins variés des emprunteurs et des prêteurs.

Commission Sur Le Montant Du Prêt

La commission sur le montant du prêt constitue l’un des moyens principaux par lesquels un courtier est rétribué. Généralement, cette commission varie entre 1 % et 2 % du montant total du prêt. Plus le prêt est élevé, plus la commission l’est aussi. Par exemple, pour un prêt de 200 000 euros, la commission pourrait se situer entre 2 000 et 4 000 euros. Il arrive souvent que cette commission soit payée directement par la banque une fois le prêt accordé. Ainsi, l’emprunteur ne ressent pas directement l’impact de cette dépense, mais il faut garder en tête que cela peut influencer les taux d’intérêt proposés.

Frais De Dossier

Les frais de dossier représentent une autre composante de la rémunération du courtier. Ces frais couvrent les coûts liés à l’analyse du dossier de financement et à la préparation de la documentation nécessaire. En général, ces frais varient de 300 à 1 000 euros, selon la complexité du dossier et le service proposé. Ils apparaissent souvent comme une charge distincte et doivent être clarifiés avant de s’engager. Ainsi, emprunteurs et courtiers peuvent éviter les malentendus et s’assurer que tous les aspects financiers sont compris dès le départ.

Les Avantages De Faire Appel À Un Courtier

Faire appel à un courtier en prêt immobilier présente plusieurs avantages clés. Tout d’abord, nous profitons d’un gain de temps considérable. Le courtier s’occupe de la recherche des meilleures offres de prêts adaptées à notre situation financière, ce qui simplifie le processus.

Ensuite, nous accédons à des conseils professionnels. Le courtier évalue notre profil financier et nous guide dans le choix du prêt le plus avantageux. Grâce à son expertise, nous évitons les pièges courants et nous maximisons nos chances d’obtenir un taux d’intérêt compétitif.

Aussi, nous bénéficions d’un large réseau de contacts. Les courtiers ont des relations établies avec plusieurs établissements financiers, ce qui peut faciliter les négociations. En conséquence, ils peuvent souvent obtenir des conditions que nous ne pourrions pas obtenir seul.

De plus, les courtiers nous aident à préparer le dossier de prêt. Ils s’assurent que tous les documents nécessaires sont complets et conformes, ce qui accélère le traitement de notre demande. Cela réduit les chances de refus et nous permet d’avancer plus rapidement vers l’obtention du prêt.

Enfin, faire appel à un courtier peut souvent être rentable. Bien que certaines prestations puissent engendrer des frais, la commission du courtier est souvent compensée par des économies réalisées sur le taux d’intérêt. Pour exemple, un taux d’intérêt inférieur de 0,2 % sur un prêt de 200 000 euros peut représenter une économie de plusieurs milliers d’euros sur la durée totale du remboursement.

En somme, faire appel à un courtier en prêt immobilier optimise notre expérience d’emprunt tout en augmentant nos chances d’obtenir un financement avantageux.

Les Inconvénients Potentiels

Les courtiers en prêt immobilier, malgré leurs nombreux avantages, présentent également des inconvénients qu’il est crucial de considérer.

Des frais additionnels peuvent s’ajouter aux coûts d’emprunt. Chaque courtier peut facturer des honoraires, ce qui augmente le montant à rembourser. Par exemple, des frais de dossier. Ils fluctueraient de 300 à 1 000 euros, selon la complexité du dossier. Certaines banques rémunèrent aussi le courtier, mais ces commissions ne sont parfois pas clairement définies, entraînant des malentendus.

Des conflits d’intérêts pourraient affecter l’objectivité. Un courtier pourrait privilégier certaines banques avec lesquelles il a des accords financiers, influençant ainsi les recommandations. En conséquence, cela pourrait nous orienter vers des produits financiers moins avantageux pour nous.

Du temps peut être perdu dans le processus. Si le courtier ne dispose pas des informations nécessaires ou si la communication est insuffisante, nous risquons de rencontrer des délais. Plus spécifiquement, un dossier incomplet peut ralentir l’obtention du prêt.

Des compétences variables chez les courtiers existent. Chaque courtier ne possède pas le même niveau d’expertise ou de connaissance du marché. Parfois, un courtier moins expérimenté peut nuire à la négociation des meilleures conditions. Il est donc essentiel de vérifier les qualifications et références avant de s’engager.

Les offres peuvent ne pas être les meilleures disponibles. En effet, un courtier peut ne pas accéder à toutes les institutions financières. Cela pourrait limiter notre champ d’action, nous privant ainsi d’opportunités. Ainsi, comparer plusieurs courtiers nous permettrait d’optimiser notre recherche.

En gardant ces points en tête, nous pouvons mieux évaluer si faire appel à un courtier en prêt immobilier correspond à nos besoins et objectifs.

Conclusion

Comprendre la rémunération des courtiers en prêt immobilier est crucial pour nous en tant qu’emprunteurs. Cela nous permet de prendre des décisions éclairées et d’éviter les malentendus. Les frais peuvent varier considérablement selon les services offerts et les accords conclus.

En pesant les avantages et les inconvénients, nous pouvons mieux évaluer si faire appel à un courtier est la meilleure option pour notre situation. Le courtier peut nous aider à naviguer dans le processus complexe de financement immobilier. Cependant il est essentiel de rester vigilant sur les coûts et les conditions qui peuvent influencer notre emprunt. En fin de compte, notre choix doit toujours être aligné sur nos besoins et objectifs financiers.